2023年概况:

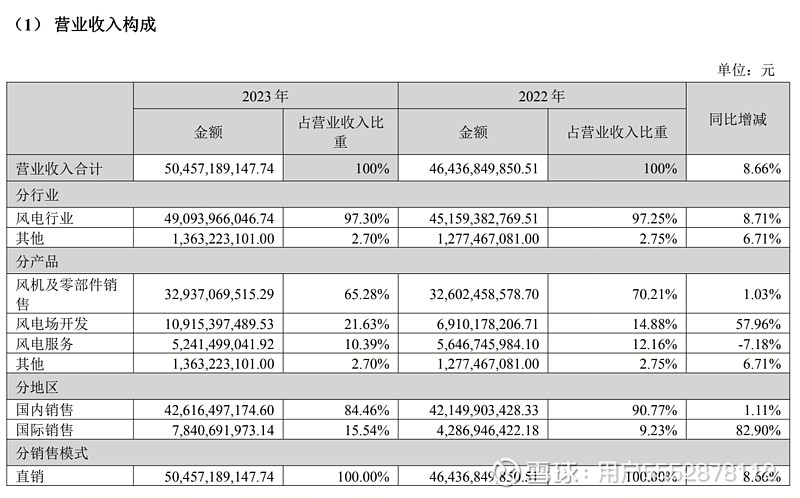

风机发电机组销售: 2023 年公司国内风电新增装机容量达15.67GW,国内市场份额占比 20%,连续十三年排名全国第一;全球新增装机容量 16.4GW,全球市场份额13.90%,全球排名蝉联第一。截至 2023 年底,公司全球累计装机超过 114GW

风电服务: 公司风电场资产管理服务规模已达到 18,941.6MW,其中对外风电场资产管理服务规模 11,589.0MW。公司国内外后服务业务在运项目容量接近 31GW,同比增长11%。公司实现风电服务收入 524,149.90 万元,其中后服务收入 302,731.32 万元,同比增长22.91%。公司售电业务执行电量约 130 亿 kWh。

风电场投资与开发: 将电站作为核心产品推动主营业务的持续增长,报告期内实现电站产品交易规模超740MW,电站产品收入近45亿元。 报告期内,公司国内外自营风电场新增权益并网装机容量1,792.49MW,转让权益并网容量822.34MW,截止报告期末,全球累计权益并网装机容量7,289.04MW,权益在建风电场容量2,349.89MW。 报告期内,公司风电项目实现发电收入643,149.55万元,转让风电场项目股权投资收益为172,423.92万元,较上年同期增长54.07%。

水务及其他业务: 公司实现水务运营收入 102,947.88 万元,较上年同期增长 14.35%。

一、营收方面:

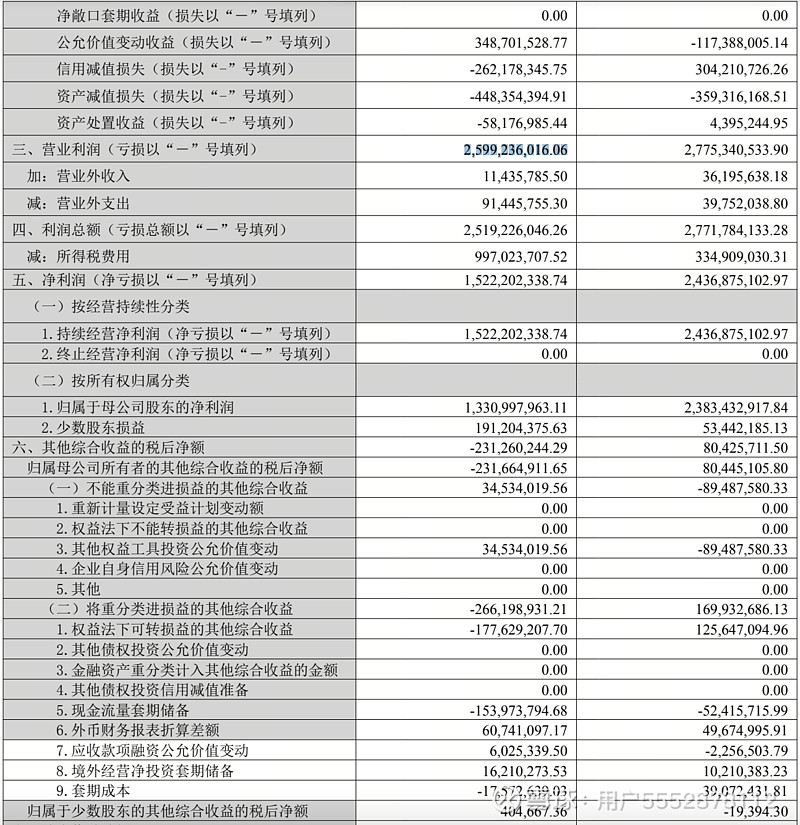

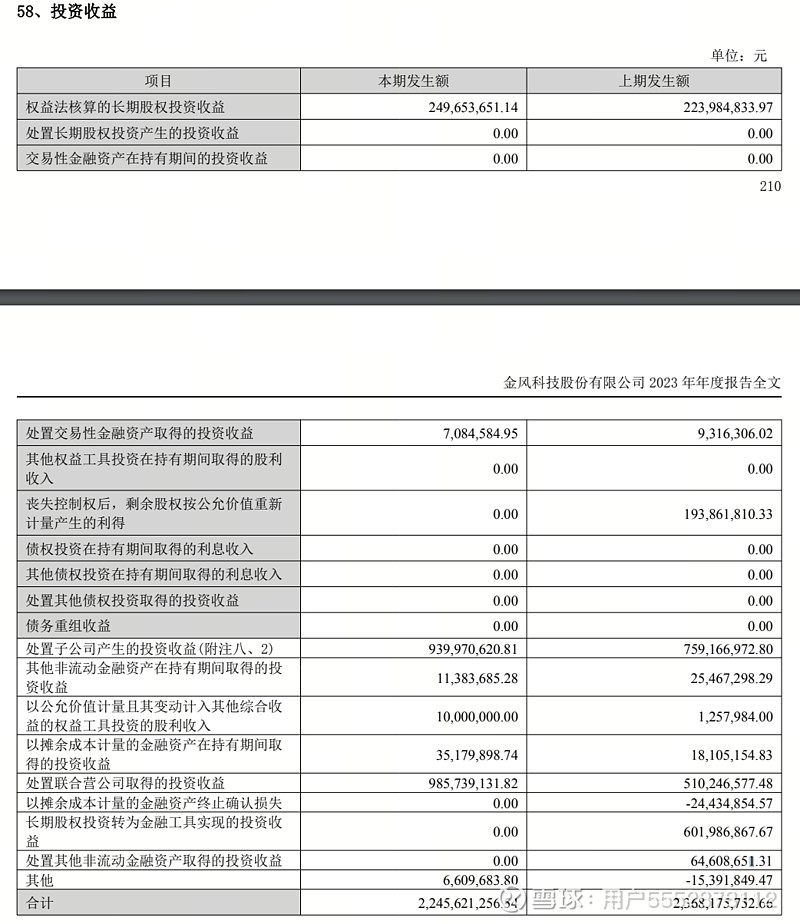

1. 公司整体主营业务产生利润约2.7亿元,另外有22.45亿来自于投资收益(见下图); 可以看出公司的核心利润来源通过投资类来源,主营业务较困难

投资收益:处置子公司股权收益约9.39亿,处置联合营公司收益9.85亿元,投资权益2.49亿元

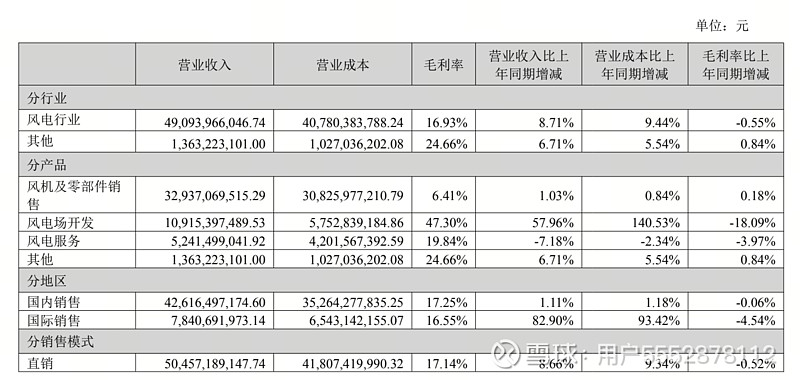

2. 风机发电机组销售: 收入约329.4亿元 , 占比从2022年的70.2%降低到了65.3%, 公司主营业务转型持续进行; 毛利率6.41%( 与2022年持平, 公司风机产品从直驱专向半直驱及双馈以后毛利并没有好转,说明公司的风机产品竞争力无明显改善). 净利率无单独数据,借鉴往年及行业平均数据得出净利润率约-5.59%, 则能计算出风机发电机组销售净亏损约18.4亿元; 财报披露2023年销售13.77GW, 可得出公司平均亏损1.336亿元/GW

3. 风电场开发:收入约109.1亿元,收入相比2022年增长57.96%; 营业收入占比从14.88%增长至21.63%, 此业务毛利较高达47.3%, 给公司带来近51.6亿元利润, 公司产业转型至风电场开发,目前来看前景较好; 但从毛利来看,同比降低18%, 一直都高于行业平均水平的毛利率,这次竟然降低如此快, 远低于嘉泽新能的62.22%, 明阳智能的63%. 需要重点关注电厂资产是否存在资产质量不佳和发电效率不足问题

4. 风电服务: 收入约52.4亿元,营收同比降低7.18%, 业务毛利19.84%, 毛利同比降低3.97%,风电服务行业竞争加剧

5. 其他: 其他业务有水务环保、混塔、双碳、储能、投资等; 水务运营收入 102,947.88 万元,较上年同期增长 14.35%。

二、市场前景:

1. 风机发电机组销售: 国务院《规划》提出,2025年可再生能源年发电量达到3.3万亿千瓦时左右,“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻番。2024年全国装机计划,预计新能源装机新增300GW左右;按风电占比42%来算, 预计风电装机126GW, 金风国内占比20%计算, 则预计将新增装机销25.2GW,销售将达约22.16GW(假设20%市占率,及假设装机与销售比例同2023年), ,则金风将在风机销售增长近60%, 如产品竞争力无突破性进展或成本和费用上无明显降低情况下, 公司将在风机销售业务亏损约29.6亿元; 如保持与2023年销售容量一致,则可能继续亏损约18.4亿元

国际业务2023年增长82.9%,但总体占比仅15.5%,毛利也仅16.5%, 短周期可能难以支撑公司利润增长

2. 风电场开发: 根据财报内容, 全球累计权益并网装机容量7,289.04MW,权益在建风电场容量2,349.89MW; 公司风电项目实现发电收入643,149.55万元(2023年), 预计权益在建风场在2024年均并网发电, 则可预计发电收入增长至850242万元,约85亿元,可实现利润40.2亿元, 发电利润同比增长近9.8亿元; 风电场电站产品交易,从财报中数据暂无法预计, 可做为公司调节利润的有效手段,暂预测2024年电站产品销售保持与2023年相同

3. 风电服务: 行业竞争激烈,毛利持续承压,增长空间有限,预计2024年增长15%, 收入至6亿元,利润至1.2亿元左右,增长0.15亿元

4. 水务行业: 毛利一般在35%左右(北控水务), 行业成熟,可能不具备高增长潜力,2024年预计与2023年基本同步

5. 混塔行业: 属于风电供应链企业, 毛利一般在20%左右(大金重工), 风电整机设备价格卷可能也会同样压制塔筒相关业务的毛利空间,不一定是个好生意, 预计2024年增长30%

6. 储能行业: 电化学储能产品售价价格也近腰斩,成本增加快速, 竞争激烈, 毛利一般在16%左右,业务同比增长88.62% 、成本同比增长80.44% 、毛利同比增长3.81%(上能电气) ; 从储能龙头企业上能电气可以看出,行业在快速增长,但是由于成本增加较快,导致产品毛利率较低; 这个生意具备较强的发展前景,短期来看不容易赚钱. 预计2024年增长50%

整体来说, 2024年假设风机机组销售同样亏损18.4亿元,与2023年基本持平, 由于新增风场发电,实现风电发电量增长约57.3亿度电, 按0.35元/度计算, 增加约20亿元收入, 增加利润9.5亿元,预计服务业务增长10-15%, 风电服务业务增长0.15亿元利润, 则在2024年金风整体利润将增加近10亿元,至约23亿元, 利润增长76%;基本回到公司2018年盈利水平. (注: 电站交易直接影响利润贡献,这部分存在较大不可预见性; 风机销售由于属于亏损状态,大概率不会为了市场占用率去亏本销售,不排除技术突破性进展有所变化), 特别提示: 由于2023年公司处置电站资产及子公司资产及投资权益利润约43.7亿元, 才使得2023年净利润达13.3亿元, 2024年公司能不能继续处置资产实现利润增加具有非常大的不确定性, 只要公司风机销售业务无法好转,金风的利润承压将在短时间将持续,直到公司发电业务替代风机销售业务成为营收利润核心贡献业务,按现在发展进度来看,可能需要10年

如果风机机组销售产品竞争力可能短时间难以改变,会一致拖累金风盈利能力,无果难以在本轮国家能源转型战略上实现快速增长,金风科技可能将转型成以发电为业务核心的企业; 如果本轮金风将风机产品竞争力提升,能够抓住能源转型机遇,同时发电业务也持续增长,金风将成为比现在强的多的企业

另再看看财报中公司经营计划,写到将积极把握混塔、储能、双碳等成长型业务发展机遇,对此上面已经对这些行业有一些简单分析,公司所说的发展机遇,可能会是较难的道路

—菜鸟解读,如有错误后续修正![]()