2023持仓周周谈(4.15)第14周

本周,布好局的医药生物开始逐渐有了起色,一切都在意料之中。其实在这个市场呆久了,当你知道你能稳稳前行的时候,一切都简单明朗起来。“水往低处流”,股市从来如此,倘若低估前景还很光明,那么,回归是最正常不过的事情。本周持仓的凯莱英继续良好的表现,爱尔眼科和欧普康视高开低走,五粮液和海天持续走低。

一、本周持仓

本周操作:

1、 卖掉新股陕西能源,尽管绝对收益不多,但是收益率还不错;

2、 凯莱英做了一个漂亮的短差;

注意:仓位因为市值变动而有所变化,此外,对估值的波动要动态思维,结合个股业绩和经营范围的变化动态分析。

二、本周收益变化

本周持股没有变化,截止本周末,本周收益为1.64%,本年度收益为--3.23%。

三、 年度收益统计(从2018年开始记录)

四、持仓收益对比

持仓收益衡量对比,是想通过个人的持仓和沪深300(510300)年度收益进行对比,发现自己对个股判研的不足。

五、持仓个股追踪

本周持仓个股谈论亿纬锂能一季报业绩预告。4月10日,亿纬锂能发布了2023年一季度业绩预告:

从净利润和扣非净利润来看,亿纬锂能的利润增速都不错,至少是在高速发展中,那么,亿纬锂能在全球动力电池装车量排名如何呢?

从上表中我们可以看出,亿纬锂能本年度和上年同期相比,装车量增幅还是比较大的,增幅仅次于比亚迪排在第二位。我们在来看看3月份国内动力电池的装车量:

三月份亿纬锂能装车量1.07Gwh,整个一季度,亿纬锂能动力电池装车量为2.47Gwh,在国内排位如何呢?

从最新统计看,国内排名前10家动力电池企业动力电池装车量为64.6GWh,占总装车量比98.1%。结合全球和国内排名,会发现动力电池的发展趋势:

第一:头部企业进一步集中,市占率进一步提升。从全球看,2023年一季度,全球千家企业动力电池装车量占比75.8%,比2022年同时期68.4%提高了7.4个百分点,提升速度非常快。而在国内,前三家企业占比81.88%。

第二、增长趋势放缓,二线玩家不好玩。

我们从装车量同比看,从2021年高达102.18%的增速,到如今的平均月增速保持在40%左右的水平。增长速度下降非常明显。而从市占率来看,二线的除了亿纬锂能外,中创新航、国轩高科、兴旺达市占率都出现下滑。

第三、宁德时代市占率下滑,江山难守。今年1月-2月,宁德时代的装车量为25.5GWh,同比增长了34.0%,低于整体市场39%的平均水平;在市场占有率方面,宁德时代市占率由去年的同期的35.1%下滑到33.9%,相较去年减少了1.2个百分点。

回头再说亿纬锂能。相比去年,亿纬锂能的市占率提升,是一件可喜可贺的事情。但是看绝对市占率,却一点儿也高兴不起来。头部趋势越来越明显,亿纬锂能要想抢到更多的市场份额只会越发艰难。对于动力电池这里领域,“规模、技术、效率”,直接决定了企业的生死存亡,亿纬锂能在这三个方面都难说优势,为了抢占市场,亿纬锂能不得不通过多种渠道筹措资金。我在周周谈第三周这样说过:

相比投入,我们不得不感慨,挣得钱不够花啊!!!所以对于亿纬锂能,增长固然可喜,可是巨大的投入,又何尝不是长久的忧虑呢?

当然,亿纬锂能还有一个看点,那就是储能电池的发展。2022年度,亿纬锂能全球储能装机量排在第三位,同时,亿纬锂能还在不断布局。但是放眼整个市场,尽管市场规模很大,但是竞争异常激烈,无数玩家的加入,储能电池最终大概率过剩。所以,这个市场的难度可想而知。

第六、热门话题

本周的热门话题与通缩有关。2023年4月11日,国家统计局发布了居民消费价格指数(CPI)和经理采购指数(PMI).数据一发布,有人惊呼:通缩来了。我们先来看指数:

2023年3月份,全国居民消费价格同比上涨0.7%。其中,城市上涨0.7%,农村上涨0.6%;食品价格上涨2.4%,非食品价格上涨0.3%;消费品价格上涨0.5%,服务价格上涨0.8%。1¬¬—3月平均,全国居民消费价格比上年同期上涨1.3%。

3月份,全国居民消费价格环比下降0.3%。其中,城市下降0.3%,农村下降0.3%;食品价格下降1.4%,非食品价格持平;消费品价格下降0.5%,服务价格上涨0.1%。

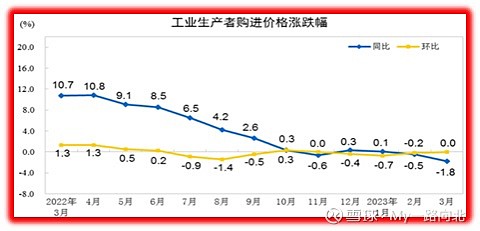

2023年3月份,全国工业生产者出厂价格同比下降2.5%,环比持平;工业生产者购进价格同比下降1.8%,环比持平。一季度,工业生产者出厂价格比去年同期下降1.6%,工业生产者购进价格下降0.8%。

对于这两个数据,经济学家们众说纷纭,有人认为通缩来了,也有人认为没有来,还有人认为这是“非典型通缩”。到底是不是通缩,或者通缩是否真的来了?

我们先看看什么是通缩:

所谓通缩,是由于货币供应量的减少,以致商品和劳务的供给超过需求,于是市场银根趋紧,货币流通速度转慢,货币价值高估,物价水平下跌。

定义说明通缩的三个条件:

1)价格普遍且持续一段时间的环比下行;

2)货币信贷收缩;

3)出现经济衰退现象,如经济增长、就业、企业利润、资产价格等的下滑。

那么,现在是不是通缩呢?我们看看3月份的社融数据:(来自泽平宏观)

3月社融和信贷超预期多增,新增社融5.38万亿元,同比多增7079亿元;实体贷款新增3.95万亿元,同比多增7211亿元,创历史同期新高。存量社融增速10.0%,信贷余额增速11.8%,M2增速12.7%,均延续高增。结构上,企业和居民端的短贷、中长期贷款均多增,一定程度上对应着基建、房地产和消费的复苏。

但信贷质量不佳;M1疲软、居民存款延续多增,反映实体经济活力不强、居民和企业信心仍然不足。1)3月M1同比增速5.1%,较上月回落0.7个百分点;M2与M1剪刀差延续走阔。2)3月居民存款增加2.9万亿元,同比多增2051亿元,创历史同期新高,预防性储蓄仍然存在。3)非银金融机构存款增加3050亿元,同比大幅多增9370亿元,反映资金空转的可能。信贷扩张后部分资金未能流入实体经济,形成空转和预防性储蓄,这也是无法快速推升通胀的原因。

从任泽平的观点看,目前并没有进入通缩。当然,我们作为普通百姓,对这个问题只能凭自身的感觉去体会。

那么,中国经济发展过程中曾经出现过通缩没有?国家出台了哪些政策?股市有哪些变化?我们不妨继续聊聊。

首先说中国经济发展过程中出现通缩没有。答案是肯定的的。

2015年,是中国经济发展过程中自2000年以来最困难的时刻。全年CPI同比增速跌至1.4%,PPI同比增速出现了连续几十个月的负增长。2015年8月至12月,连续5个月PPI同比负增长高达5.9%。几乎所有行业的营收增速同比都是下滑的。

面对严重的通缩,2015年国家在货币政策方面除了降准、降息,还大幅降低货币资金利率。

最后说说2015年的股市特征。

1、 风格上中小创要明显好于主板。上涨50指数全年累计下跌6%,沪深300全年上涨6%,中小板全年上涨54%,创业板全年上涨84%。

2、 风格因素大于行业因素。2015年涨的好的行业不但有TMT,还有轻工、服装等传统行业。最大的风格特征就是小市值公司要远大于大市值公司。这一方面是因为传统行业在2015年业绩几乎全军覆没,促使企业不断转型,同时也相应提高了传统意义上没有基本面的公司的价值。

回顾曾经的经济通缩历史,对我们今后预见经济通缩或许有一定的借鉴作用,对于投资者而言,可以多角度去自考自己准备采取的投资措施。