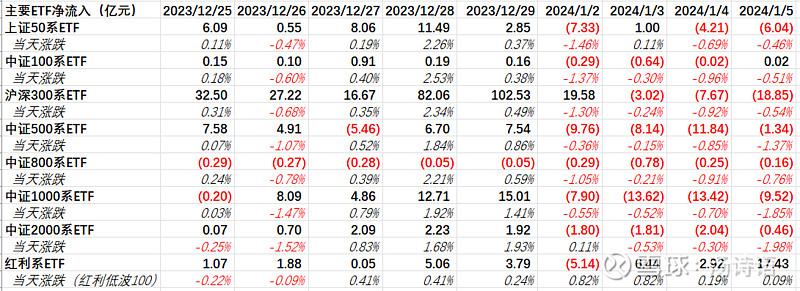

昨天(1月5日星期五),各主要指数的ETF基本上都被净赎回,元旦节后一周跟节前一周形成鲜明对比,看来确实是护盘结束了。只有红利系的ETF被净申购较多。

| 发布于: | 雪球 | 转发:2 | 回复:50 | 喜欢:13 |

昨天(1月5日星期五),各主要指数的ETF基本上都被净赎回,元旦节后一周跟节前一周形成鲜明对比,看来确实是护盘结束了。只有红利系的ETF被净申购较多。

等等看吧。$贵州茅台(SH600519)$ 把2022年净利润的96%作为股息给分掉了,2023年前三季度净利润的45%也已经作为股息分掉了,估计发年报后还会再分一次股息,加起来可能也会把2023年全年净利润的90%以上给分掉,如果未来派息政策一直如此的话,那么茅台就多了一个估值锚,就是股息率。茅台又不像银行业靠杠杆赚钱,那么它需要的风险补偿就会低得多。银行业可能得要5.5%以上的股息率去补偿风险,茅台可能3.5%股息率都够了。假设2023年全年派发700亿元股息的话(已派发240亿元),按20895亿市值算,股息率就有3.35%了。所以,之前我觉得茅台可能有比较大的下跌空间,但看到它的股息后,反而不敢确定了。

看看2023年分多少吧。反正$贵州茅台(SH600519)$ 2022年净利润627亿元,累计股息601亿元(分了两次,三季度派了275.2亿元,年终派了325.5亿元),分红比例有96%。2023年三季度已经分过一次红了,派息240亿元,而前三季度净利润是529亿元,分红比例有45%,就等发年报看再派多少股息了,看能否达到90%的派息比例?反正,茅台绝对有能力派90%以上的股息的,派不派这么多完全看它的意愿。

是的,这是纯现金牛。如果茅台能承诺未来每年都把90%以上的净利润都分掉,那么股息率就会成为一个估值锚了。另外,看分红数据,洋河股份也是连续多年把60%的净利润分掉,五粮液则是50%,希望它们也进一步提高净利润的派息比例吧,都提到80~90%的话,对股价也有支撑。

你们这些大 v,不看这周央行收回流动性 2 万4000 多亿吗?

饥民也逃跑了,哈哈,饥金方了

好事情,此前ETF接盘迟滞了见底时间。

更长期的改革还得来自吸引更优质的尖端科技企业上市,改善目前A市腐朽的市值座次。

大家赎回,股市行情未来更严峻和寒冬

银行涨是因为红利基金净申购,还是护盘呢?

敲入敲入

意思就是纳税人的钞票拿去炒股票,然后套牢了?

难道护盘只是为了2023数据好看点?2024又市场化?

服,etf还能追涨杀跌