为知识付费的时代,我们愿意为自己、为孩子投入的教育花费越来越多:

准备孩子的教育金是不是越早越好?

到底该存多少教育金合适?

读研,考证,职业培训,到底能给我带来多少回报?

……

我们从财务的角度,看看教育这件事。

第一步.4个特点,认识教育金

1.没有时间弹性与费用弹性

时间上,子女到了一定年龄(18岁左右)就要念大学。

费用上,早期及高等教育前的教育质量不同,费用不一,高等教育的学费相对固定,大学费用支出一年大约在1.5万以上。

2.必须靠自己准备

与退休规划有养老金账户不同,子女教育金没有强制储蓄的账户,全都要自己着手准备哦。

3.资质无法事先控制

子女是否求上进对花费也是有影响的,不学无术的与积极进取的由于各自追求的不同,求学期间的花销相差很大。

4.持续时间长,支出总额大,成长率高于通货膨胀率

教育金的支出少说十几年,多则二十几年,虽然每年的费用可能并不高,但持续这么多年,这笔费说不定都能够一套房了呢!

曾有调查显示,2004年的一般物价增长率为1.1%,可教育费用的增长率却高达4.3%,所以,至少要保证教育金的增长率高于通货膨胀率才行啊!

第二步.3大原则,做足保障

1.要配合保险规划,父母寿险保额中应考虑子女教育金现值

这是因为如果一旦发生保险事故,教育准备金的来源很可能会中断。所以我们应该根据教育金的需求,讲其加入投保额。

2.投资报酬率不宜过于保守,至少要高于学费成长率

不同时期教育金的增长率也不同,难以估计,所以一定不能规划得过于保守,连高考规则都年年有新花样,我们的投资收益可要比学费涨价跑得快啊。

如果你计划几年后读MBA,现在MBA的夸张涨幅也千万不要忽略。

3.要从宽规划,注意是否需要提早规划

子女以后的兴趣发展方向可能与父母的期望有出入,所有从宽规划,保证教育金能应付未来子女的多种选择。

另外,子女高等教育金支付期与退休金准备期高度重叠,很可能需要提早规划子女教育。我们不要子女上大学而牺牲掉你的退休生活质量哦。

注:在这里我们可以通过一个指标计算来判断究竟是否需要提早规划,即教育金负担比率。

教育金负担比率= 届时教育金负担 ÷ 届时可支配收入

若计算结果高于30%,则绝对需要提早储备。

我们来举个栗子吧。

大东的孩子刚满10周岁:

目前家庭年可支配收入是6万元,预计每年增长4%,

按照当前的费用水平计算,大学教育每年费用为1万元,预计每年增长5%

那么,孩子满18周岁上大学时,大学第一年的教育金负担比率就是:

1*(1+5%)^8/[6*(1+4%)^8]=17.99%

结果小于30%,说明比较合理,没有非常必要提早规划教育金。如果只是供孩子上普通大学,大东在子女教育方面就没太大压力了。

其实小伙伴们还应该知道一下这个公式:

用来计算现在若投资一笔钱作为以后的教育金,那么它的终值是否能覆盖你所需要的金额,如果不可以的话,那当要提早做好规划啦~

第三步.教育投资,也讲“收益率”

说完了花费,我们也来想想美好的事——回报。

现在,基础教育的费用基本不高,但若要继续进行昂贵的高阶教育(出国、读研等),或是想考贵贵的证书、参加付费职业培训,就可以分析一下“收益率”了。

所以,即使没有子女,我们在投资自己的时候可以算算这笔账。

为了计算更精准一些,我们考虑时间价值,那么这种情况下的投资年报酬率计算公式就是:

投资教育的年报酬率 = RATE (n, PMT,-PV) (简算)

n=以后段毕业时点为基准点计算可工作年数

PMT=两学历薪资年差异=后段学历薪资-前段学历薪资

PV=总成本现值=学费成本+机会成本

让我们继续举例子:

1. 数据统计结果,读研究生年化收益率近20%

有机构曾收集数据并计算国内各阶段教育的投资报酬率,我们以高等教育的本科升硕士为例:年报酬率=RATE(31, 20985,-108512)=19.26%

这大致是说,目前的平均情况,投资自己读硕士的费用,能够获得19.26%的投资收益率,看起来投资自己,不仅是精神上有回报,而且经济上回报也不错。

不过,目前的研究生含金量也差别很大,具体情况还要具体分析。

2. 小A的故事:留学后,工资涨幅压力大

目前,出国留学也是很多人的选择,费用支出也不少。除了正常的学费,外语考试费、语言培训费、院校申请费、往返机票费、生活用品等各项花费就不少。

拿小伙伴小A来举个例子。小A计划就读英国曼彻斯特大学的硕士,一年学费2万英镑,生活费预计15万。加上前期的准备费用在3万元左右,小A的留学花费在40万人民币左右。

小A身边有一些毕业后直接工作的同学,毕业年薪在8万元左右。假设小A现在直接就业,差不多也是这个收入水平。

为小A算一笔经济账,如果不考虑货币时间价值,粗略计算:

40万一年的费用加上8万左右的公司损失,小A出国读研的机会成本在48万元左右。在不考虑货币时间价值情况下,若以拿到硕士后工作31年来分摊:

48万元÷31=15484元

15484元÷8万元=20%

简单估算,小A取得国外硕士学位回国后,年薪要增加20%以上,年薪达到9.6万元才能把此教育投资收回。

当然,这只是一个经济角度的粗略计算,多一个思考维度帮助你决策。

第四步.选好工具,实践起来

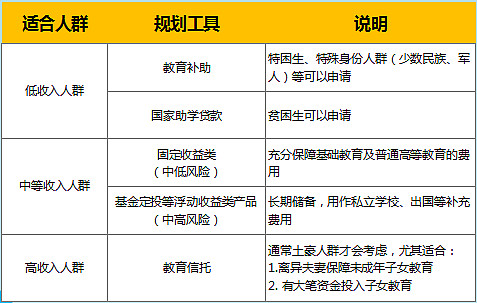

通常我们都是将教育金的规划工具分为这样几类:

对于这几类规划工具,我们还应该知道这些事:

对于低收入人群,多了解教育金补助和助学贷款,目前我们国家对于教育的支持力度还是很大的。千万不要因为钱的问题而失去基础教育和大学教育的机会。

这里,我们重点来说说比较大众的情况。

1.基础 / 明确的教育金规划——现金类、固定收益类中低风险理财产品

基础教育,或者是你非常明确需要参与的培训深造,那么时间和金额弹性就很低。稳稳的幸福是最重要的。

当然,我们都知道教育费用现在增长比较快,投资时收益率至少要高于学费成长率。

参考工具:货币市场基金、国债、万能险、银行理财、债券基金等

2.补充教育金——中高风险的浮动收益类产品

在有基础保障教育金的基础上,如有余力,可以适当考虑尽早规划一个额外的账户,适当尝试中高风险的投资(往往是长期投资),作为补充教育金。

有更多的财力支持,给我们、我们的孩子更广阔的学习机会,合乐而不为呢。

参考工具:基金定投

最后,简单介绍一下土豪的外挂选择——子女教育信托。尤其适合以下两种类型的人:

■ 有大额的整笔资金用作子女教育的,可以设立此信托,找一个境外受托人管理这项资产,并以子女为受益人。

■ 在夫妻离婚的情况下,对未成年的子女,可以用离婚前的共同财产,或由子女抚养金责任方,找一个独立专业的受托人,成立一个子女教养金信托,并以子女为受益人老保证子女未来的教育用金。

最后,尽管我们从财务角度分析了这么多,但教育当然不仅仅是功利的计算,更重要的是开阔视野,提升自己。

做好充分教育规划之后,希望我们都能成为终身学习者,对这个一直世界充满好奇。

公号原创内容版权归简七财团所有

未经授权不得转载及二次修改

投稿、转载或合作,请联系7dian@jane7.com