财报上的专业词语晦涩难懂,逻辑链条糊里糊涂,形似天书,某些财报高人更是连篇的炫耀各种财务专业术语,搞的我们普通人对财报是望而却步,就像一座山一样,挡住了我们看懂企业的勇气,只能任由财报高人在我们面前炫技,我们还要低三下四的卑微着去悉心的听着他瞎掰,还要担心会不会被人忽悠。

巴菲特说财务报表是企业的语言,掌握财报分析能力是我们进入价值投资门槛的重要敲门砖,那财报真的是如同我们看到的那样难吗?其实未必,首先,我们做投资,并不需要高超的财报科目细节阅读能力,我们只需要看懂大概思路就可以了,剖析细节越多,说明在摸鱼。其次,财报中大部分数据都没啥用,只需要懂得其中几个大额的数据就可以了。再次,财报的股价框架,适用性特别广泛,我们身边的生活各个部分都是一张张的财报表。最后,财报只有三份,一份资产负债表,一份利润表,一份现金流量表。

本篇通过咱们的文章主角张三的2020年12月31日家庭状况为节点,先介绍张三的资产负债表。后面几章再介绍张三的利润表和现金流量表,再后面会介绍不同的人物如屌丝王二,公务员李四的财报,帮助大家理解为什么李四的财报最好。(好公司的特征),看完我的帖子后,财报不求人。

张三是名程序猿,在某二线城市做勤恳的码农,老婆小丽是一名温柔贤惠顾家的中学语文老师,长的漂亮又文气,有个可爱的女儿,今年9岁了,上3年级。

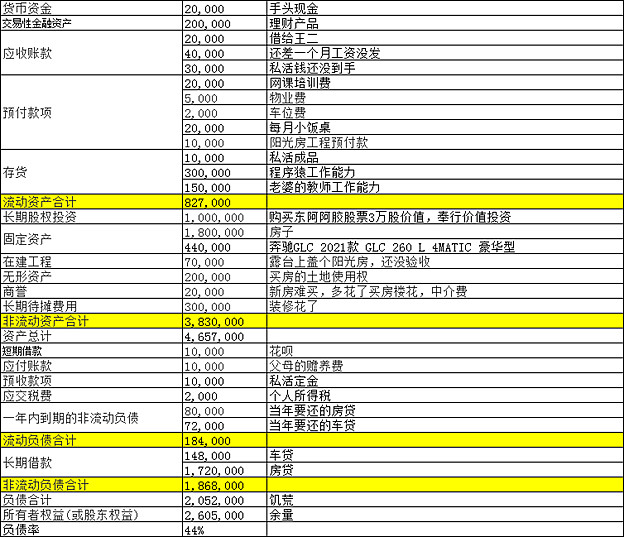

2020年12月31日:张三的资产负债表。

先看流动资产:

1、货币资金:张三在余额宝里有2W的现金,每年有1.5%的活期利息,大概350块左右。

简注:这笔钱是随时可以动用的,流动性好,就放在“货币资金”科目里,

2、交易性金融资产:张三还有20万买了一年期的理财产品,一年有4%的利息,大概8000块左右。

简注:一年内能流动起来的理财产品,就放在“交易性金融资产”科目里。

3、应收账款:疫情期间,以前的朋友王二手头紧,找张三借了2W, 最后一个月工资还有4W 还没发,要在下个月10号发。张三在外干了个私活,还有3W没有收到。老板说过年期间给。共计9W

简注:别人欠了张三的钱,但是还没还上的,都叫应收账款。

4、预付款项:女儿的线上网课,线下培训班,提前预付了一年的费用,2W,女儿一年的饭桌,一年2W,物业费提前预付了0.5W,小区的停车费0.2万,在自己房子的露台上,做了一个阳光房,预付给包工头1W。共计5.7W。

简注:在2020年12月31号节点还没有发生,来年要发生的钱,提前给了。这就是预付款。

5、存货:人的工作能力是我们的打工人的存货,将来要卖给资本家的。张三的能力是花了30W学来的,小丽的能力是花了15万学来的,张三的私活完工了还没有交付,花了他1W,这些都是存货。

简注:卖出去换钱的东西,张三出卖的是自己的工作能力,是存货。

6、流动资产合计,就是计划一年内能变现的1-5项的资产合并起来,张三的流动资产合计82.7W

简注:一般一年以内可以变现的资产,都计入流动资产里,流动资产里的会计科目,都是按照流动性的强弱来排序的。

再看非流动资产

7、长期股权投资:张三是名价值投资人,特别看好东阿阿胶的股票前景,所以买了3万股的东阿阿胶,折合100W市值。准备长期持有。将来成了下岗程序猿,还能有个依靠。

长期股权投资:准备长期持有的一些公司的股权。也可能是分公司、上市公司的等等

8、固定资产:张三2016年,也就是房价涨之前很幸运的买了一套三室二厅卫带露台的房子,残值还有180W,2020年底刚买了一台奔驰GLC 2021款 GLC 260 L 4MATIC 豪华型轿车,花费了44万

简注:固定资产,就是已经验收使用的资产,在企业里包含厂房,机器、交通工具等等,一般厂房就是20年折旧,机器10年折旧,交通工具5年折旧。

9、在建工程:2020年底在露台上做了一个阳光房,正在施工呢,已经投入了4W了,还没完工。

简注:正在建设的如厂房机器交通工具等等,如果有投入了钱了,投入的钱就算在在建工程科目里。

10、无形资产:张三的房子所占的土地,是有土地使用权的,张三将买房的钱折了个土地的价20W,

简注:一般土地使用权,MRP软件等,商标权等算在这个科目里面,就是看不见,但要花钱的东西。

11、商誉:张三当时买新房的时候,比较紧俏,除了正常房款之外,还要支付10万的楼花钱,

简注:一般在企业收购别的企业的时候,超出资产价格的钱,就算在这里。是企业乱花钱的重灾区。

12、长期待摊费用:张三买房之后,又花了30W,用来装修,这部分计入这里

简注:一般就是企业的装修放在这里。

非流动资产:张三的非流动资产7-12项合计:388W。

简注:就是流动性比较差的资产,超过一年了,都放在这里。

资产总计就是流动资产+非流动资产,张三合计有465.7W总资产。

再看看流动负债,

13、短期借款:张三还有点花呗,欠了1W。

简注:从银行或者其他金融机构借的钱,要在一年以内就要还的钱,放在这里

14、应付账款:张三年底要给老妈一笔养老钱,老妈在农村,1W块够了。

简注:欠别人的钱,欠供应商的钱,一般都是在这里。

15、预收款项/合同负债:干私活的老板,提前给张三的定金1W,

简注:一般都是从客户那边先款后货的钱,都放在这里。

16、应交税费:张三干私活,被国家的税收系统检查到了,到了年底要交2000的个人所得税啊。

简注:一般都是要交还没有交的各种税要放在这里。

17、一年内到期的非流动负债:张三2021年要还8W的房贷,7.2W的车贷,

简注:当年要还的,还款期限低于1年的长期借款都放在这里。

流动负债合计:13-17合计18.4W。

简注:流动负债都是一年内要还的欠债,也就是按照还款的优先顺序来排列的。

最后是非流动负债

18、长期借款:张三还有超过一年期限的172W的房贷, 14.8W的车贷,

简注:还款期限超过一年的借款,放在这里。

非流动负债合计:18项合计186.8W。

简注:非流动负债都是一年以上要还的欠债,也是按照还款的优先顺序来排列的。

总负债:流动负债+非流动负债,张三一共有饥荒205.2W。

组成一个简易的资产负债表如下:

那怎么看这个资产负债表呢?

其实简单来说,就是一看偿债能力 ,二看资产质量,

债务常常是压垮企业的最后一根稻草,所以债务不得不防。

首先看短期偿债能力,现金对现金,张三的花呗(短期借款)有1W,车贷房贷15.2W,合计需要马上支付的现金有16.2W。对应张三有余额宝2W,一年内理财产品有20W,即使遇到大事,一年内不会有太大影响。

应收对应付,张三借给王二的2W,估计王二是还不上了,这小子账务缠身,快破产了。其他还差一个月工资4W没发,私活钱3W还没到手,总的有9W,对应父母的赡养费1W,即使王二这小子不还钱,也还有富裕。

再算个总体的账,流动资产对流动负债,加上提前支付给猿辅导的网课培训费2W,0.5W的物业费,0.2W的车位费,2W的小饭桌,1W提前预付的阳光房工程款,不包含张三程序猿工作能力30W和老婆的教师工作能力15W(不好变现),一共有流动资产37.7W,对应流动负债,包含花呗1W,个人所得税0.2W,收的私活定金,1W,父母赡养费1W,车贷房贷一起,15.2W,流动负债一共18.4W,非存货流动资产/流动负债=37.7/18.4=2.04。只要比率大于1就绰绰有余。

简注:扣除存货的流动资产/流动负债,这个比率叫速动比率,这个数据大于1,是财务健康的重要表现。也就是预示着未来一年,不大会出现财务暴雷的风险。大于2,是健康的表现。

其次再看长期风险,

张三主要拉的186.8W长期饥荒,是买房买车借出来的,2020年头脑一热,为给老婆在小姐妹面前挣面子,买的奔驰车有点高了。房子还好,买的不贵,而且是30年的贷款,每年只需要还8W,长期借款呢,除了车子这两年还的有点重,房贷还是可以承受的。总体的负债率44%,虽然有点高,但是债务比较长期,对张三影响不大。

简注:负债率别太高,不要超过50%,优良一点是30%以下,债务率越低越安全,长期负债的债务最好是越长越好,别集中出现就好。

资产安全了,再看资产质量,

首先看存货,现在这个程序猿工作不好做啊,搞不好就被淘汰,变成下岗程序猿了,所以程序猿工作能力作价30W,很可能就容易贬值哦,不过张三的老婆小丽的教师工作能力15W,这个不大会贬值,而且会随着时间越来越高。不错。

简注:存货是资产里特别关注的东西,越少越好。越容易贬值的存货越不好,比如食品、电子产品等。但是茅台酒好,越存越贵的好。

再看应收账款,张三交友不慎,这个应收账款里的王二借的钱,钱不一定能收回来了,小丽埋怨了很久。其他两个应收款应该质量不错。以后借钱要谨慎了。看人借钱,没有还钱能力的人不能借啊。

简注:收不上来的钱,或者托的时间越长的应收账款,是最可能出问题的,应收账款还是越少越好。最好没有。

再看固定资产,固定资产是啥呢?固定资产其实也是花销,买了房子花了200多W,还不够,新增阳光房(在建工程)7W,还有土地使用(无形资产)20多W,还要装修(长期待摊费用)30W,张三的房子好在买的早,如果再晚点买,可能需要400-500万了,这就意味着更高的首付,更多的贷款,每年还更多的房贷了。房子还好点,可以住很多年,50万买的车,就不好了,买了6-7年,还得花钱再接着换车。可能还要买更好的车。这对于随时可能事业的下岗程序猿可不大好啊。

简注:固定资产、在建工程、无形资产、长期待摊费用,越小越好,不用重复花钱购买更新的最好。

再看商誉,这个玩意经常是头脑发热花的钱,张三买房的时候,说是房子不好抢,还要额外交一笔楼花钱,2万

简注:大部分企业的商誉,都是头脑发热的产物。所以这个东西越多越不好。最好没有。全靠自己主业干。

看花呗和长期借款,张三还是很理智的,没啥信用卡,只有1W的花呗,花钱不多,长期借款是房贷和车贷,从这个也可以看出来,买房要花的钱太多,不如住在小县城的公务员李四好,李四买的房子是全款,价格低,工资也不少。

简注:花呗(短期借款)一般就是没挣到钱的标志,入不敷出。借的越多,财务越可能有问题。原理花呗的多的男人。你说对吧。

长期借款最好不要有,钱借了终究是要还的,哪天成下岗程序猿了,还不上,就要卖房还债了,那多难受。

最后看现金和理财,张三有2W现金,20W存款,还是比较节俭的,

简注:这个项目在扣掉花呗等债务后,是越多越好,如果你发现某个公司类似现金的东西特别多,那肯定是好公司,真赚钱的公司这两个才好。

有了以上的认识,结合你自己的生活体验,差不多了,读懂一般资产负债表基本上没啥问题了。

那复杂的资产负债表怎么读呢?告诉你:不读。

欢迎关注 微信公众号:石stone

后续的将有 《秒懂财报 之 张三的利润表》,《秒懂财报 之 张三的现金流量表》,《秒懂财报 之 张三的三表关联》。。。。。。还有王二和李四的。