以当前最主流的沪深300指数为基准,可以比较直观地看出主被动基金的整体业绩表现。

具体分析方法:

1. 基准:成立时间最早的$300ETF(SH510300)$(指数分红已经包含在净值之中)。

2. 对比时间:2013年1月1日至2019年5月24日。300ETF成立于2012年中,简便起见,从2013年开始分析。

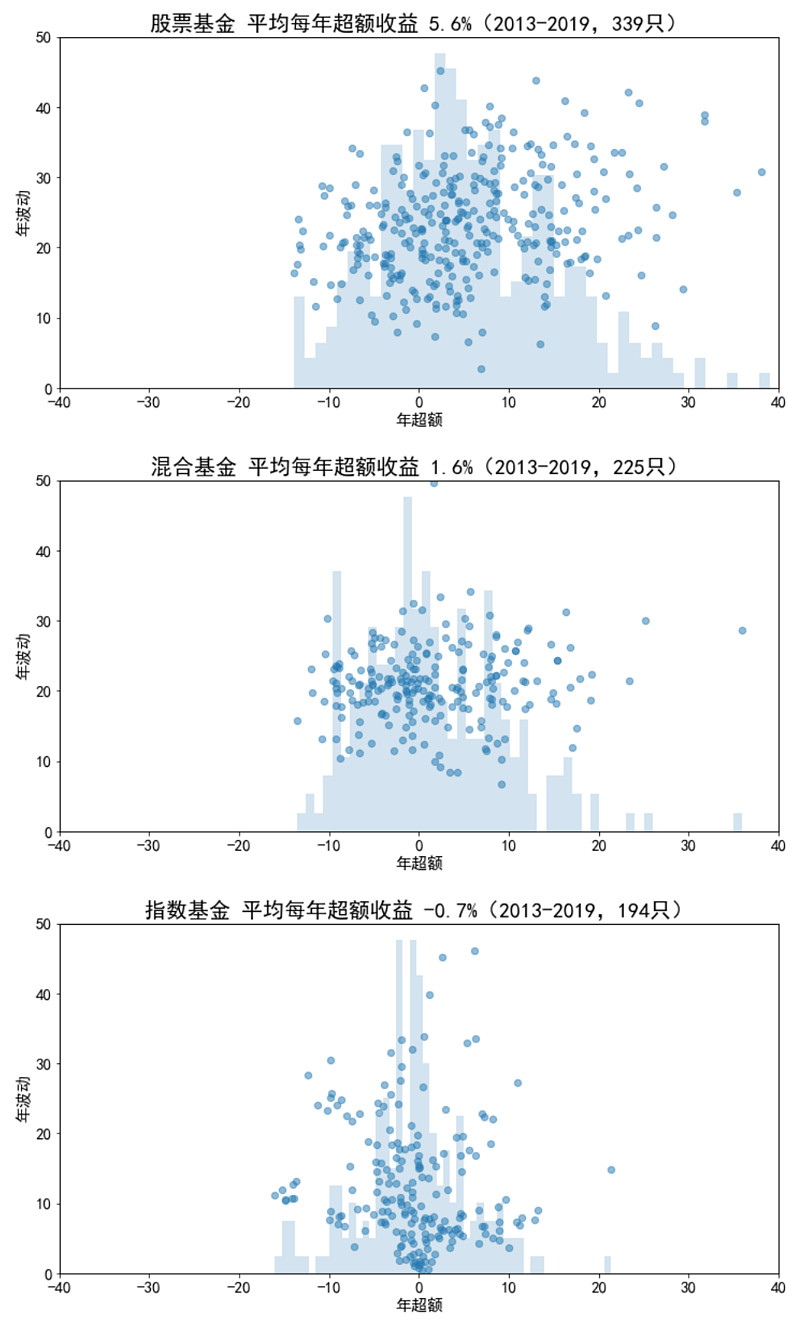

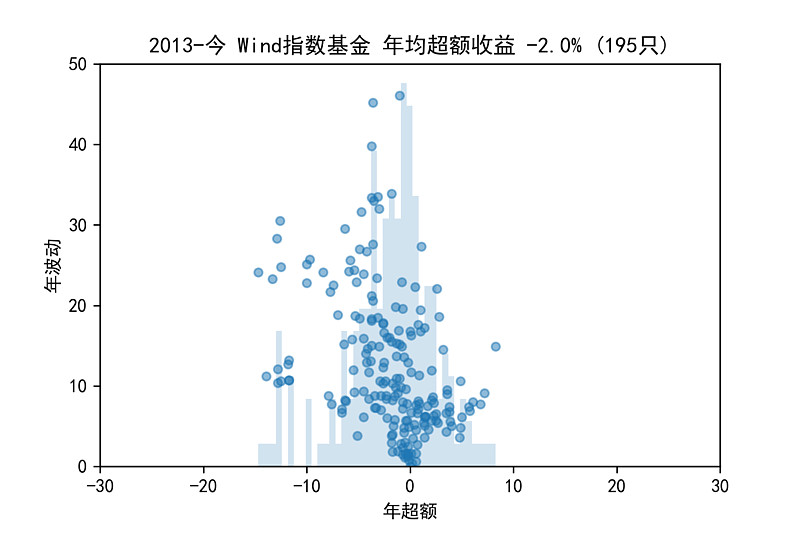

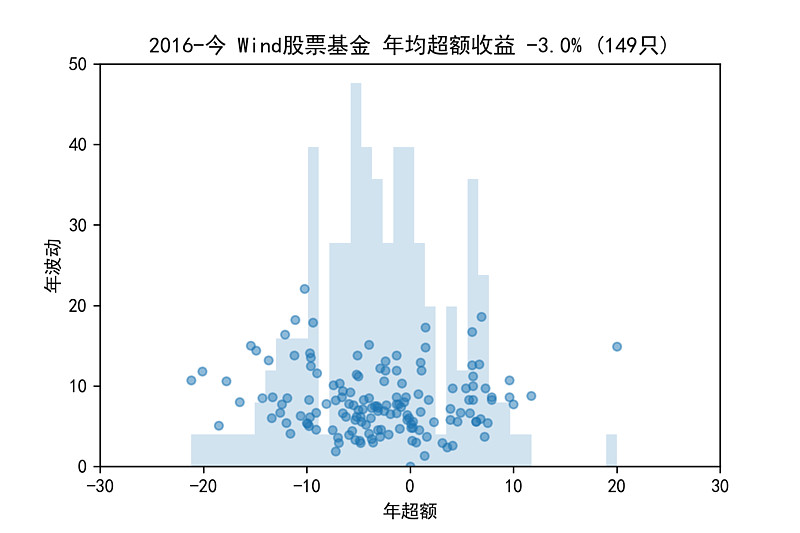

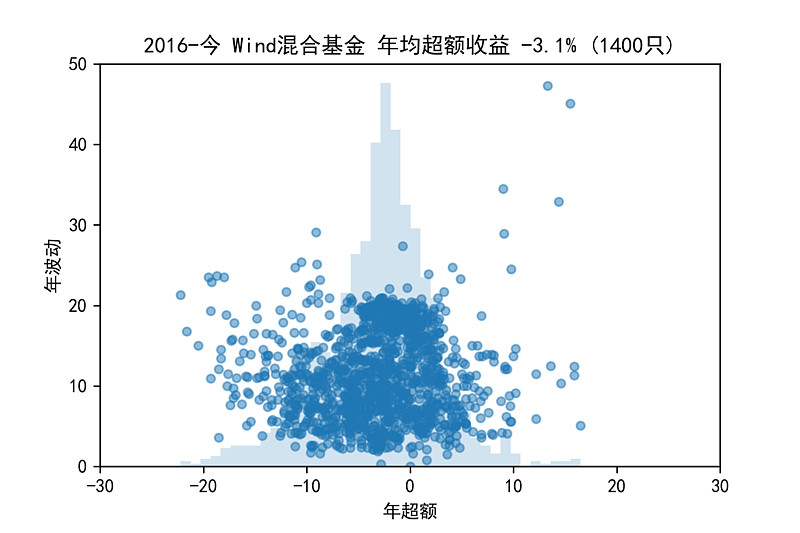

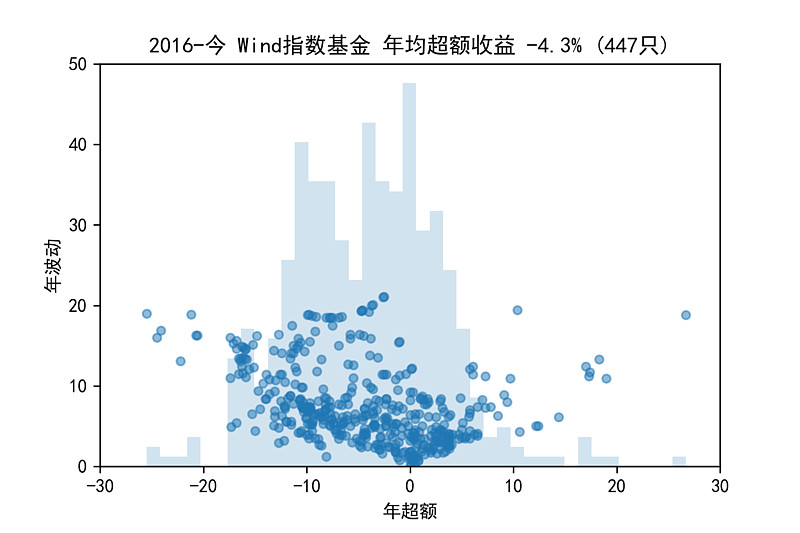

3. 分类:基于Wind基金板块分类,将主动基金分为:股票基金(持股比例一直较高)、混合基金(持股比例变化范围较大)。被动基金,即指数基金(指数增强基金包括在内)。

4. 年超额:(基金收益 - 300ETF收益)/年数【这里有个坑,文章后半部有解释】。年超额收益越大越好。

5. 年波动:每年超额收益的标准差。年波动越小,超额收益越稳定。

6. 整体年均超额收益:各基金超额收益的算数平均值。

2013-2019 :股票基金>>混合基金>沪深300>指数基金,股票基金年均跑赢沪深300达5.6%,出乎意料。【这里有个坑,文章后半部有解释】

2013年以来主动基金表现出色,一个可能的原因是:2013-2015年A股估值经历了翻天覆地的变化,一定程度上有利于基金经理择股择时。2016年以来,A股估值波动范围小了,基金经理就不那么容易战胜沪深300了。

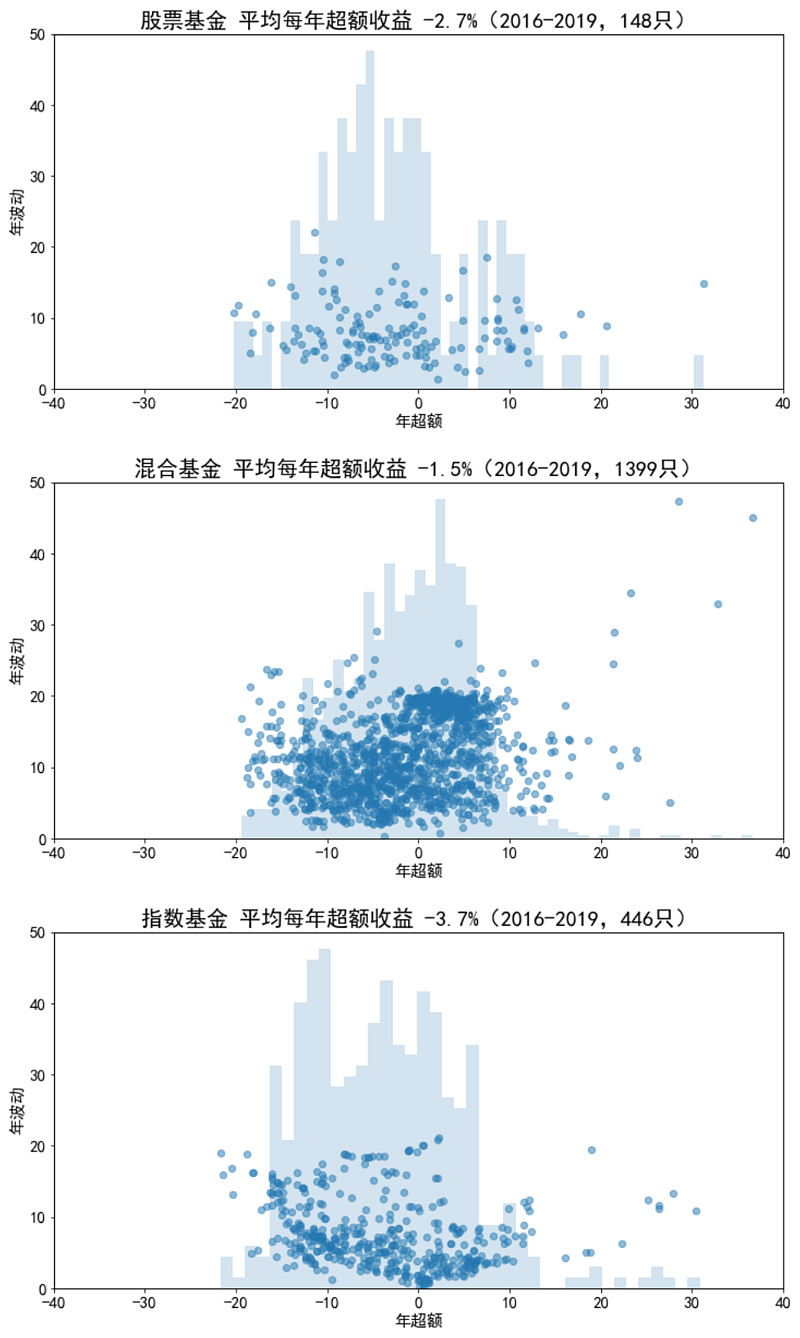

2016-2019 :沪深300>混合基金>股票基金>指数基金

-----------

5月27日更新:

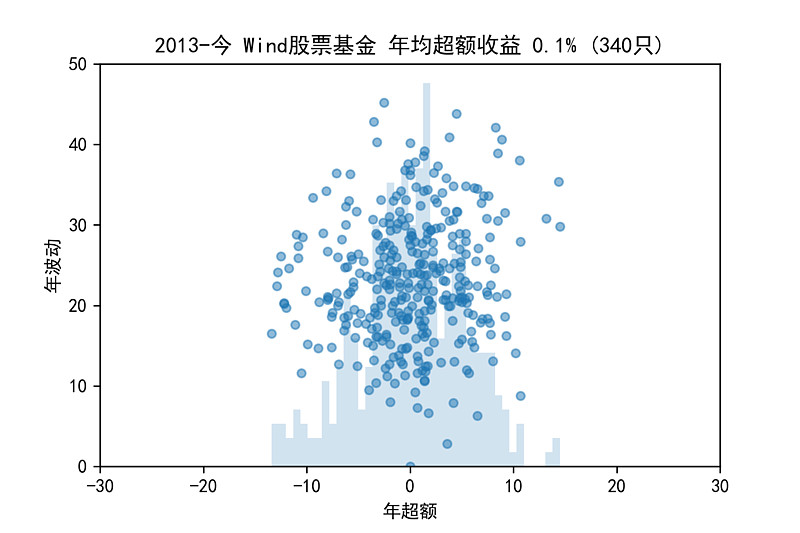

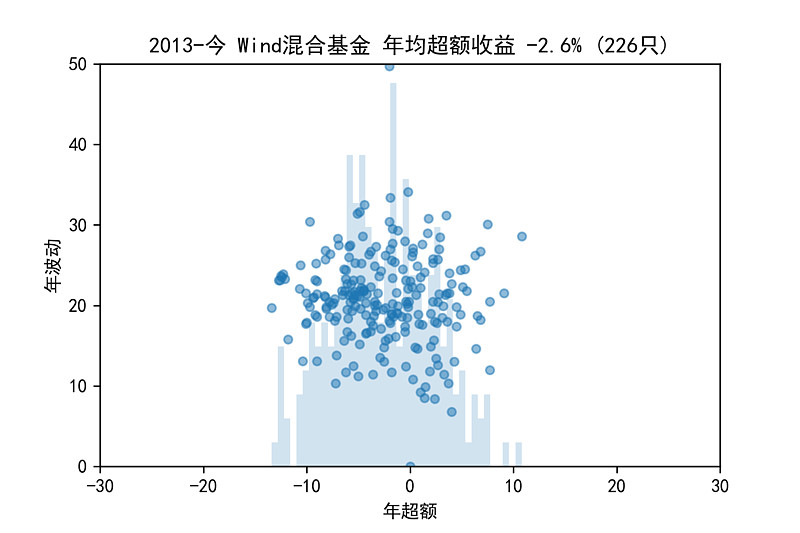

1. 如果将 年均超额收益 的计算方法从 算数平均数 修改为 几何平均数,2013年以来股票基金相对沪深300ETF的超额收益就只有0.1%,不过依然跑赢指数基金。

一般情况下 算术平均数>几何平均数(除非各个数字相同),当结果是“和”时(例如统计每周日常消费)用算数平均数,当结果是“积”时(例如投资收益),更适合用几何平均数。

2. 关于清盘基金对统计结果的影响

“上海某公募基金公司人士表示,虽然今年以来基金清盘数量看似很多,但其实与普通投资者的关系并不大。从数据统计可以看出,今年以来股票基金、混合基金、指数基金、QDII(合格境内机构投资者)基金等合计清盘占比仅为10%左右,其余几乎均为满足机构客户需求为主的偏债型、货币型基金,这部分基金在宣传和渠道募集时就未面向普通投资者广泛传播。” (网页链接)

“而南都记者昨天统计680只基金发现,迷你基金超过一半是2016年、2017年成立的。而前两年的资产荒让各路资金投向公募,寻求更高收益,委外基金应运而生。不过,今年资本市场表现不佳,去杠杆相关政策影响行业资金收紧,委外基金开始退潮。南都记者统计,今年清盘基金中,债券基金占比65%、混合基金占比30%,这两类基金其实正是委外资金最为热衷的品种。而2018年清盘的基金中74%的基金成立时间在2016年和2017年。” (网页链接)

-----

总结:

2013年以来,股票基金领先于指数基金(0.1% vs. -2%),混合基金略微落后于指数基金(-2.6% vs. -2%)。

2013年-2019年,股票基金以微乎其微的优势(0.1%)领先于沪深300。2016年以来落后(-3%)于沪深300。

指数基金收益分布比较分散,选指数基金一点儿不比选基金经理简单。

随着市场越来越有效,普通基友与其在几千只主被动基金中扔飞镖,或盲目追涨,不如选择简单的沪深300指数基金,尤其是费率最低的$HS300ETF(SH510310)$ 。