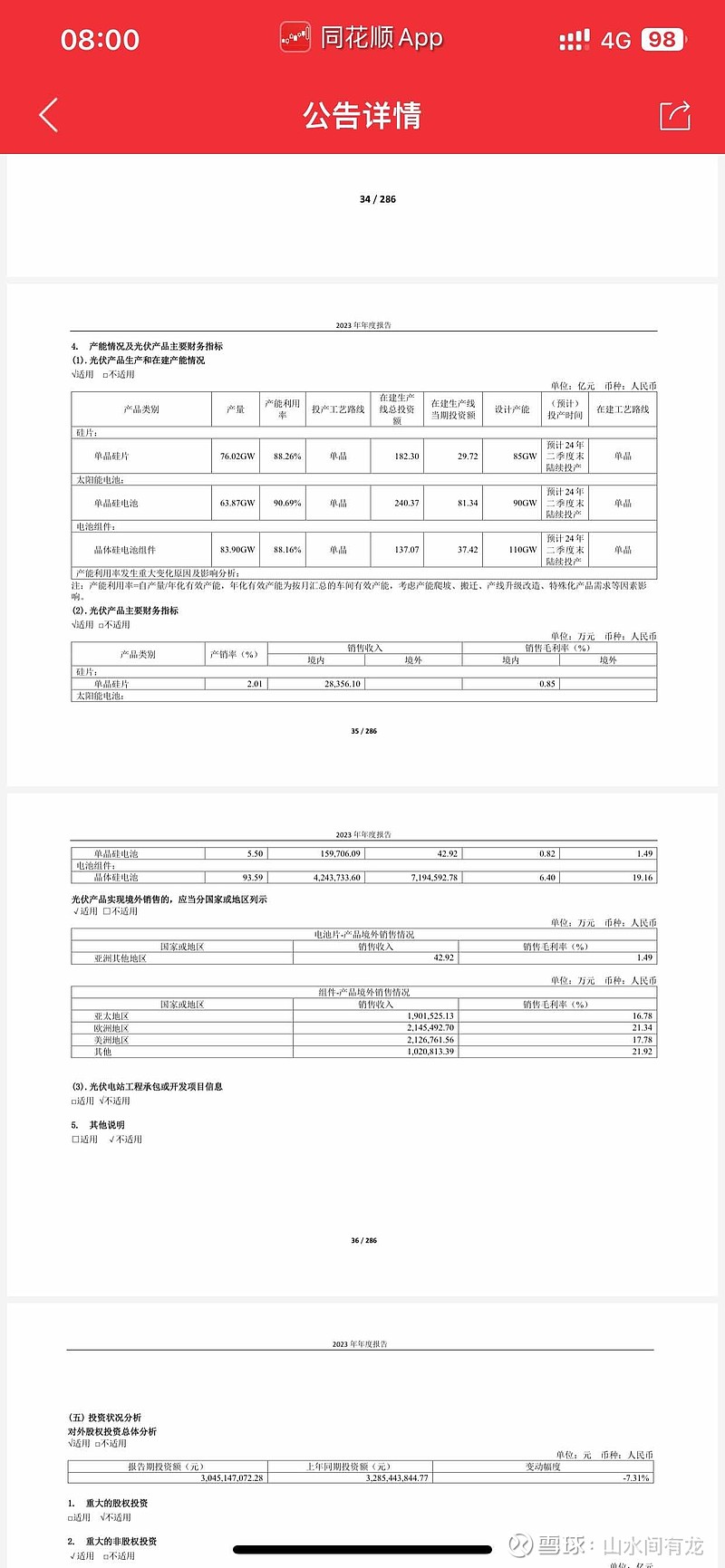

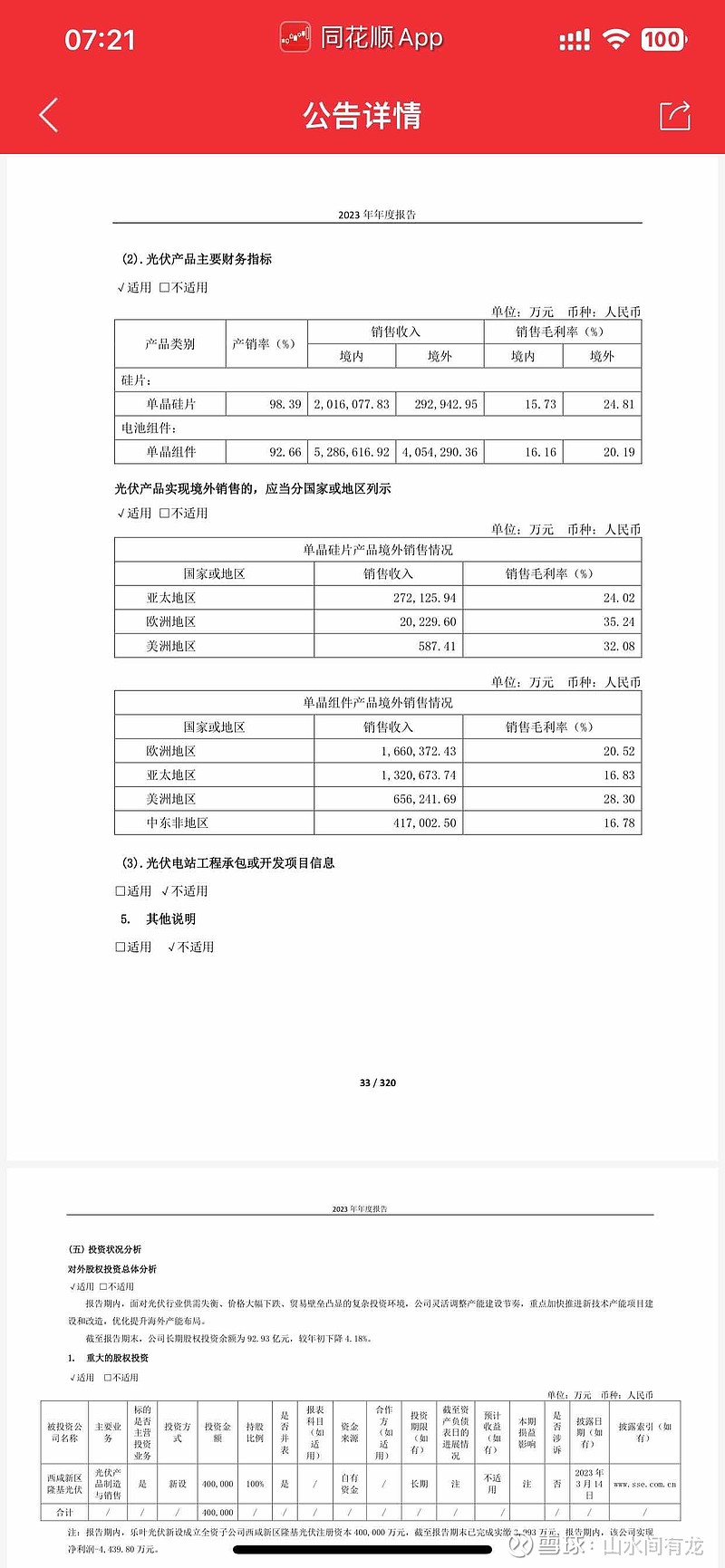

就拿晶科进行对比。在最重要 也最赚钱的的欧美市场,隆基的毛利率分别是20.52和28.30。 而晶科则是21.34和17.78。

单从这数据上看,隆基在美洲或则说美国市场具有垄断地位,相比同行能获得超高利润。但实际上结合销售额和去年发生的海关扣货事件来看,隆基这28个点的毛利率很可能是在23年初,组件价格内卷前取得的,因为销售额小,而且这数据不仅跟同行业的其他竞争对手对不上,还跟自己不同地区的数据也相差甚远。基于此考虑 每周的数据暂时不考虑。

那么看欧洲的数据,从销售额来看,两个公司都是火力全开,因此这个地区的数据更能体现两家公司的产品竞争力,但很遗憾,拥有hpbc的隆基不仅毛利率低了晶科0.8个点,连销量都差了50亿,在这种数据下我不知道你们说的hpbc带来的超额利润在哪?

在2024年一季报几乎所有组件公司都在经历销售额和利润极速下跌的过程,但是有几家公司比较特别,虽然利润也在下降,但是销售额的变化相对来说却没这么大,他们的特点就是都提前布局进行了n型组件改造,在结合前段时间某组件招标,n型组件占比达到了90%的新闻,不难得出一个推论,n型组件在加速替代p型组件。 那死抱着p型,还有着极大perc产能的隆基怎么办?

从一季报可以看出,一个饼变小了,大家吃的都少了,但是发现有几个人没少吃,那么他们吃的份额哪来的? 我觉得这很显而易见了吧。

当然对隆基来说也不是没好消息,起码从23年报来看隆基在国内不管是销量还是毛利率都碾压晶科,晶科国内6个点的毛利率,简直像是在开玩笑。

我能理解隆基因为p型的包袱很重,所以发展hpbc想跟同行搞差异化竞争的想法。但是接下来几年很可能再次迎来欧美双返,到时候在欧美市场重挫,而国内沿海分布式纷纷达到消纳瓶颈的情况下,能支撑起公司增长点的很可能是西部集中式电站,而hpbc现阶段是面向分布式市场的,在perc逐渐被加速取代的情况下,隆基是不是过于忽略了这个市场?