纯正英伟达供应商,迎来GB200大催化

最新的大摩英伟达研报,提到了GB200带来的两个增量环节:半导体测试、半导体封装。

半导体测试:GB200中,英伟达采用了大芯片的战略,芯片尺寸的增大会导致良率下降,进而拉动对半导体测试的需求,数据显示24Q2英伟达的AI GPU测试需求环比增长了20%。

半导体封装:GB200采用的先进封装工艺将使用玻璃基板。主要是因为与硅、有机基板相比,玻璃基板具有强度可调节、能耗低、耐高温的优势。但缺点是玻璃基板的使用成本相比于硅、有机基板要更高。

半导体封装—-玻璃基板以$沃格光电(SH603773)$ 为代表批量涨停,预期差更大的半导体测试暂时未被太多人认知。建议关注作为N公司ai芯片测试探针(耗材)供应商:$和林微纳(SH688661)$ 。

预期差之一:N公司业务重回正规,2024量价齐升

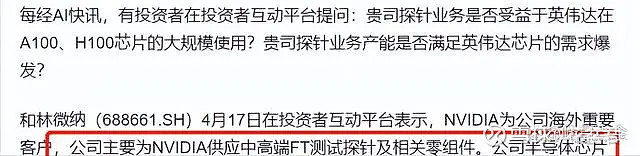

英伟达探针需求每年约10亿,目前占英伟达采购比例10%,公司深度参与b100研发,后续将有望获得更多份额。英伟达是公司第一大客户,24年将充分受益于英伟达加单贡献1.5-2亿营收,探针总业务板块有望贡献3-3.5亿收入。

根据产业调研,今年1月以来N公司探针业务放量,H100价值量3到5美金,GB200可以达到13到15美金,量价齐升!

年报显示,在测试高速GPU芯片的同轴探针技术方面,将原来的可实现60GHz提高到70GHz带宽频率工作环境下测试电信号的插损小1dB。

预期差之二:GPU龙头背书,进入龙二龙三

因为N公司背书,业务拓展顺利,公司和amd两个月内合作突破,H预期下月落地(昇腾)。用于替代韩国LEENO的份额。国内独家,A股唯一!

预期差之三:GPU业务除了探针,大力拓展其他产品线

公司2月参占慕尼黑上海电子展,带来6大新品,一半是GPU相关测试耗材和散热材料。

MEMS 探针卡:应用于高端晶圆测试探针卡,主要领域包括存储芯片、CPU、GPU、SoC、FPGA以及CIS 等晶圆测试;可测试 Bump & Pad、最小间距达40um、高针数量。

导电胶测试座:应用于BGA 封装后的终测,主要领域包含存储芯片特别是车载BGA芯片终测;卓越的接触稳定性、锡球无损伤、高针数量。

同轴高速测试座:应用于高算力高速芯片的终测和SLT 测试,主要领域包含CPU、GPU 以及AI 等高端芯片测试;具备良好耐用性/高刚性的特殊绝缘材料、同轴结构最小间距达0.35mm、极佳的差损回损特性。

射频测试座:应用于5G、Wifi6射频芯片的终测,主要领域包含功率放大器芯片、滤波器、天线/开关等芯片终测;低阻值以及自感、良好的耐磨性与自清洁;拥有自主知识产权和专利。

晶圆级封装测试座:应用于 WLCSP 封装后的终测,主要应用于器件尺寸要求越来越小的消费类电子领域;最小间距0.2mm、可实现Kelvin 测试、陶瓷导向框拥有更好的耐磨性能和精度保证。

MEMS 屏蔽罩和芯片散热盖:应用于 MEMS 声学传感器的屏蔽保护、高算力高功率CPU、GPU & AI芯片的散热保护,良好的机械和散热性能,电镀线自主可控。

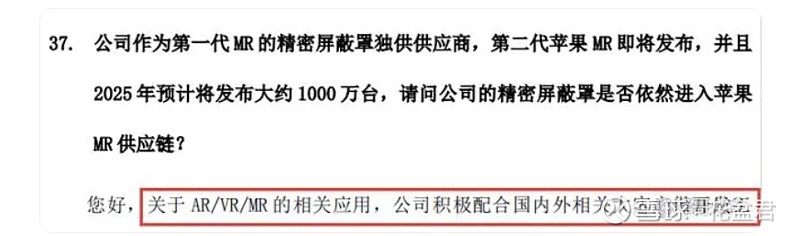

预期差之四:MR低位供应商,稀缺ai+mr标的

苹果MR上市在即,公司是苹果MR精密屏蔽罩的独供商,低位而且没有被爆炒过。

预期差五:人形机器人新标的

【ZX电子】人形机器人细分赛道微型齿轮,送样进展超预期。关注【和林微纳】

微型齿轮有望应用在机器人手指等精细关节,单台机器人用量大约40-50个,价值量超2000元/台

微型齿轮今年放量,预计收入7-8千万,目前客户包括追觅,科沃斯。送样T客户及其他工业机器人精密传动件,有望突破,空间巨大。

预期差六:华为p70供应商

高端潜望式镂空型摄像模组供应华为P60和Mate 60Pro高端机,单机价值30-50元。在P70有望提份额,按1000w台出货量测算,增量收入3-5亿

结语

2024年初至今,淳中科技作为N公司GPU板卡测试核心,底部涨了3倍多,神宇科技作为GB200铜链接标的涨了4倍多。同样石锤GB200 半导体测试耗材的独家供应商,有待被市场逐渐认知,跟随高标打开涨幅空间!