投资者常犯的一个错误,就是在企业形势好的时候过度乐观,而在企业境况差的时候过度悲观,从而走向贪婪和恐惧的两级。投资者应尽可能排除主观心理因素的影响,客观地看待问题。

自从分众发布一季度报以来,网上对分众的情况议论纷纷,本来觉得分众的经营模式还是比较好理解的,业绩下滑的原因也是明确的,也没打算写什么,但看到不少投资者对分众的未来极度悲观,忍不住还是想说说我的看法。

分众传媒2019第一季度收入26.1亿,同比下降11.8%,净利润3.4亿,同比下降71.81%。公司给出的解释是受宏观经济影响,自2018年第四季度起中国广告市场增速疲软;同时,为实现公司中长期战略目标,自2018年第二季度起公司大幅扩张电梯类媒体资源,导致公司2019年上半年在媒体资源租金、设备折旧、人工成本及运营维护成本等同比均有较大幅度增长。一季度净利润下滑是在预期之中的,但净利润下降的幅度以及营收的下降则超出了大多数人的预期。

宏观经济下行,广告市场增长下滑

广告市场的增长与宏观经济的景气程度高度相关,广告行业常被称为经济晴雨表。这两年贸易战、去杠杆,整个国民经济下行,导致广告市场增速下滑,尤其对分众这类线下生活圈广告商的影响较大。我们来看看第一大流量分发平台腾讯的情况,腾讯一季度广告收入 134 亿元,占公司整体收入比重 15.7%,同比增长 25%,是腾讯单独公布这项业务收入以来的最低增速。其中,由微信朋友圈、小程序、QQ 看点组成的社交广告收入为 99 亿元,同比增长 34%,环比下降 16.4%;媒体广告收入 35 亿元,同比增长 5%,环比下降 33%。腾讯广告收入增长下滑,说明在经济增速放缓的情况下,地产、汽车、金融、互联网公司等重要广告投放公司都在缩减开支。甚至,连腾讯自己也在减少营销投入。腾讯第一季度广告业务毛利率为 41.9%,同比提升 10.7%,但不是因为腾讯广告投放效果更好、广告主更愿意花钱了,而是腾讯自己也减少了 42 亿元的销售开支。在经济形势向下的背景下,广告主更侧重广告投放 ROI,线上广告的预算竞争力显著强于户外广告,与腾讯这样一对比,分众这类的线下广告商确实受宏观经济的影响较大。

互联网寒冬,CR5客户收入下降

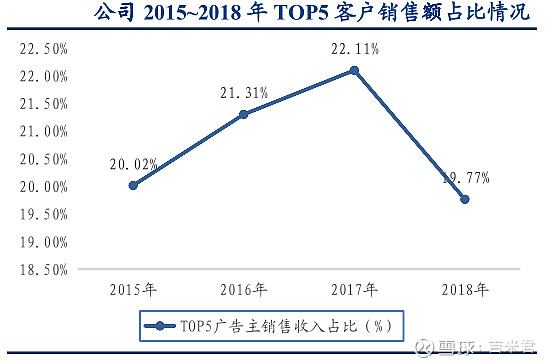

从分众传媒的客户分析,年报中显示,根据KANTAR MEDIA的BRANDZ TOP100最具价值中国品牌100强榜,阿里、腾讯、京东、滴滴、蒙牛等中国Top100品牌中,有81个选择分众传媒进行投放。从营收角度看分众的CR5客户收入首次下滑,主要原因是来自互联网企业的收入下滑。

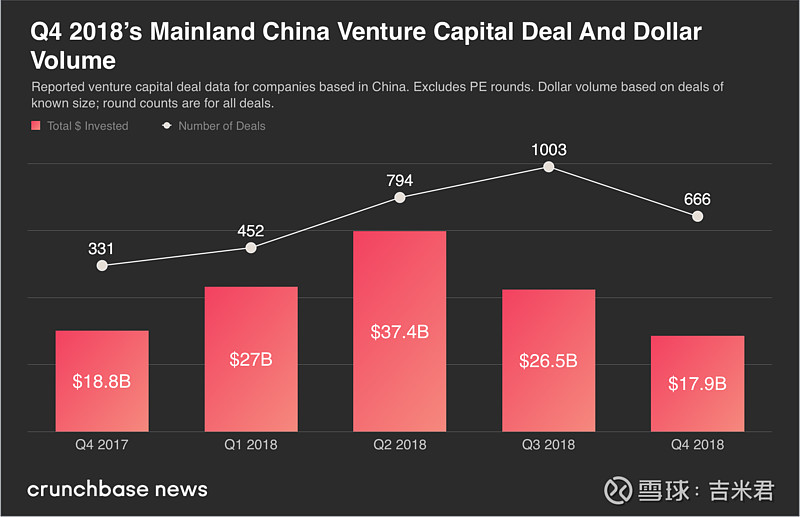

分众广告的卖点就是短时间内的饱和式进攻引爆品牌,这特别适合要打响知名度的新兴互联网企业。从风投资金看,18年4季度风投额开始同比下滑,值得注意的是,蚂蚁金服在2018年6月C轮融资140亿美元,这大大拉高了中国2018年Q2的风投总额,除去蚂蚁金服后,其实情况不容乐观。

根据草根调研,去年一季度瑞幸、瓜子二手车、妙优车、快手、美团等公司均在分众有较大额度的广告投放。今年一季度,互联网公司出于预算因素、产品周期因素、上市节奏因素等原因,投放明显减少,从而较大程度的影响分众的营收。

逆周期扩张至成本大增

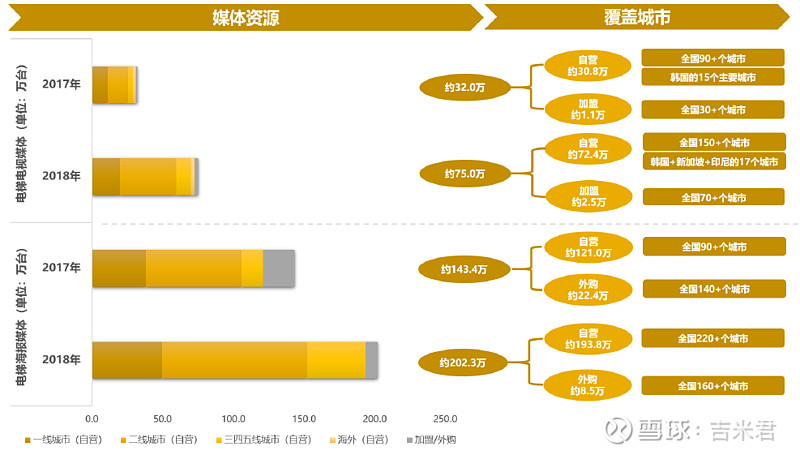

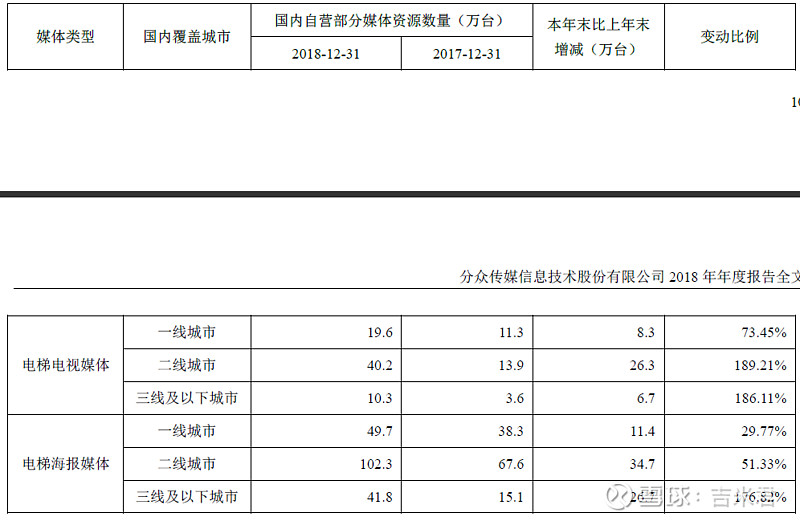

2018年公司媒体资源点位快速扩张,成本费用大幅上升。年报中公司写道,为实现公司中长期战略目标,自2018年第二季度起,公司大幅扩张电梯类媒体资源。截至2018年末,公司自营电梯电视媒体由2017年末的30.8万台大幅提升至72.4万台,增幅134.6%。自营电梯海报媒体点位由2017年末的约121.0万个提升至2018年末的媒体点位193.8万个,增幅达60.2%。

截至2018年末,公司自营电梯电视媒体覆盖的国内城市约150个,公司自营电梯海报媒体覆盖的国内城市约220个,具体情况如下:

从数据看,分众18年扩张的电梯电视媒体点位中,一线城市增加了73.45%,而二、三线城市增加都超过了180%,且以自营为主。这一年点位的增长数量是惊人的。

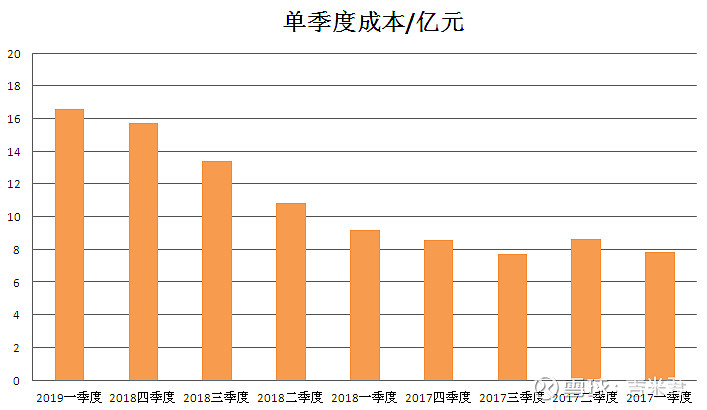

我们再看看成本增长情况,2017年分众的单季成本都保持在8亿元左右,而从18年一季度开始,成本随着点位扩张逐渐升高,从17年四季度的8.57亿增长到19年第一季度的16.57亿,一年时间几乎翻倍。但在点位大增的同时,一季度的营收却不增反减,少了3.5亿元,这不仅是市场不景气,还说明了新增点位利用率相当低。

净利率下降,应收款大增

分众的高利润率和高ROE也一直是投资者关注的焦点。有人提出,国际广告业巨头的净利率在20%左右,而分众的净利率高达40-50%,未来20%是其必然归宿。我认为这样的对比不太恰当,因为国外尤其是欧美很少有高层住宅,因而国际广告业巨头和分众的业务是有区别的,不能把两者直接拿来对比。国际广告业巨头处在一个高度成熟、充分竞争的市场环境中,而分众集中于一个快速成长、未到天花板的生活圈媒体赛道,其上游(物业/影院)和下游(广告主)行业集中度很低,分众处于中游其实赚的是一个批发零售的差价。由于其市占率极高、具有垄断性规模优势,导致其上下游议价能力很强,这直接导致了其高利润率。

这样的高利润率必然吸引竞争者的进入,虽然公司报告中未明确指出,但很显然,营收下降除了经济下行以外,也有新潮竞争的原因,点位的快速扩张明显是应对新潮的大肆扩张。新潮传媒自2013年正式进入电梯传媒后,一直是小步前行,但18年开始大肆扩张电梯屏,半年就增加了40万部电梯的覆盖,全年更是接近100万部。针对新潮的竞争,分众必然采用了降低刊例价和延长付款的方式来争取用户,由此导致净利率下降,应收账款激增,18年分众的净利率下降了10个点,在营收增长了10.8%的同时,应收账款却增长了61.8%。

新潮发挥鲶鱼效应

新潮传媒2018年营收10亿元,净亏损10.74亿元,去年11月,新潮传媒官方微信公众号曾发文称,已经完成新一轮由百度领投的21亿元融资。看来,虽然亏损,但新潮的扩张短时内还不会停止,对分众的影响将在未来几年持续体现,分众想保持住目前的领先优势,必须得加快点位的覆盖。公司在年报中写道:2018年以来,公司向覆盖500城、500万终端和日均到达5亿城市新中产的中期目标稳步迈进。一方面,一二线城市仍具有较大消费潜力,另一方面,三四线城市居民消费能力及意愿快速提升,低线城市广告价值大幅提高。基于此,公司在深耕一二线城市核心区域的同时,积极向一二线城市外围区域扩张,并加速在三四线城市的下沉。应该说,分众18年的扩张是在补前几年的功课,原本应该积极扩张、挖深护城河的事非要等到新潮来逼才急急忙忙跟进,或许是之前缺乏强有力竞争对手的状态让分众管理层的日子过的太舒服了,希望新潮能发挥鲶鱼效应,让分众的管理层能紧张起来,明白居安思危的重要性。

新增点位利用率亟待提高

一家公司,业绩的增长,靠的是产品净利率的提升或是销量的增长,如果两者皆有那就厉害了,像近几年的茅台,提价又增量,业绩自然飙升。对分众而言,由于经济环境和竞争者的强势进入,未来数年分众净利率肯定是要下滑了,未来只能靠销量的增加。至18年底,分众所有的点位数由17年的175万个增长到275万个,增长了57%,董秘表示,2019年公司将在快速扩张的基础上寻找广告市场的结构性机会,挖掘潜在客户,致力于提高已扩张点位的利用率。如果这些新增点位的利用率可以提升至旧点位的水平,那么凭借销量的增加,分众的业绩也能恢复增长。

分众的护城河是什么

有人说分众没有护城河,只要有足够的钱就能打败分众,我认为虽然这个行业没有高技术,没有专利,只要有屏幕就行,但分众的先发优势足够大,存量点位足够多,后来者想分一杯羹除了要有钱烧还要能烧足够的时间。很多人没有注意到的是,分众与上游签订的媒体点位租期平均是3年,且大部分具有排他性(平日里确实看到过两者屏幕都有的电梯),由于上游极其分散,每一个点位的到期日都不一样,竞争者要想抢占其资源,只能等其到期了一个一个谈,非常耗费人力、财力及时间,无法在短期内实现批量规模效应,这样也就无法真正吸引广告主。对广告主而言,效果比价格更为重要。罗马不是一天建成的,分众的护城河看起来不牢固,但竞争者想要填平它也是极其困难的。新潮要切入分众的小区框架、写字楼电视市场,需等分众部分点位到期续约方可进行,所以只能滚动式局部进攻而非一次性的全面战争。

此外,新潮扩张期偏偏遇上经济下行时期,从常规来讲,市场行情不好时龙头企业生存能力强,更容易平稳度过,而小企业容易亏损出局,从而导致一轮兴衰后市场向头部企业集中。头部企业往往会采用逆周期扩张的方式将竞争对手排挤出局,这在集成电路、显示屏等产业屡见不鲜。以江南春在《抢占心智》中体现出的思想看,分众逆周期扩张的目的不仅仅是抵御新潮的进攻,而是要将新潮直接扼杀在摇篮里。长期看,分众有足够的资本去遏制新潮的扩张。新潮能填多少,分众就可以挖多少,只要管理层不犯傻,分众完全可以保持住目前的优势。当然,一手好牌打烂的情况也是有可能发生的,所以我们需持续关注两者的竞争态势。

背靠大树好乘凉

2018年7月,阿里及其关联方以约150亿元人民币战略入股分众传媒,致力于共同探索新零售大趋势下数字营销的模式创新。阿里巴巴的新零售基础设施能力和大数据能力与公司广泛的线下触达网络形成化学反应,为用户和商家带来全新的体验和独特价值。通过在设备中置入Wi-Fi、iBeacon、NFC等技术接入互联网及移动互联网,实现云到屏、屏到端的精准互动,成为重要的线下流量入口。阿里的入股可以从管理、资金、技术等多方面帮助到分众的发展,背靠阿里的分众显然比背靠百度的新潮更有优势,仅资金量就不是一个级别的,而且百度自己的日子也越来越不好过了。

阿里入股分众的成本大概在10元/股,近半年来分众的股价都远低于此价格,最低只有5.02元,可能有不少投资者会以此为锚来买入,这是错误的。阿里入股分众并不是财务投资,而是为了它自己的商业利益,除了可以完善新零售线下布局,还有个重要目的——挤压竞争对手京东。对阿里而言,价格不是最重要的,时间才是最重要的。但对个人投资者而言,价格才是最重要的,时间是等的起的,投资者不应该把阿里的或者某大V的买入价当作安全价位,他们买入的目的、仓位、持有期限、安全边际都是不一样的,你应该自己研究分析后得出一个你自己的心理价位,投资从来都不是简单的事,没有捷径可走。

二流生意也能赚钱

很多投资者把分众形容为优秀的二流生意,我觉得这个定位是准确的。以分众的市场占有率、议价能力、毛利率来看,分众确实是优秀的,以行业壁垒、预收应收、抗经济周期能力看分众也确实是个二流的生意。但近来,由于业绩下滑,这个优秀的二流生意在不少投资者眼中变成了糟糕的二流生意,甚至是不入流的生意,把分众批的什么也不是。我想这就是人性,好的时候众星捧月,不好的时候万众唾弃。他们眼中的一流生意是什么?茅台吗?确实,茅台高壁垒、高毛利、高预收、零应收,需求大于供给,库存不会贬值还会增值,成本不过高粱,卖价却可以逐年提升,整个A股就没有比茅台更好的生意。但是不是无脑买茅台就行了?显然不是,超出能力范围,一流的茅台照样让人亏损,而若在能力圈内,二流的分众也能让你赚钱。

低谷期是好时机

股市赚钱莫过于低买高卖这个简单的道理,但人们往往高买低卖反过来操作。金融巨头和产业巨人的发迹方式之一,就是在萧条时期买入一些资产的廉价股份,然后只需要坚持到经济繁荣时期再度回归即可。这个投资思路是值得个人投资者借鉴的。从大格局看,分众进入低谷期主要是由于宏观经济下行造成的,如果你相信中国经济能重归繁荣,从而带动分众重回增长,那么低谷期就是买入的好时机。

声明:本人不持有分众传媒的股份。

本文首发于微信公众号:格栅思维