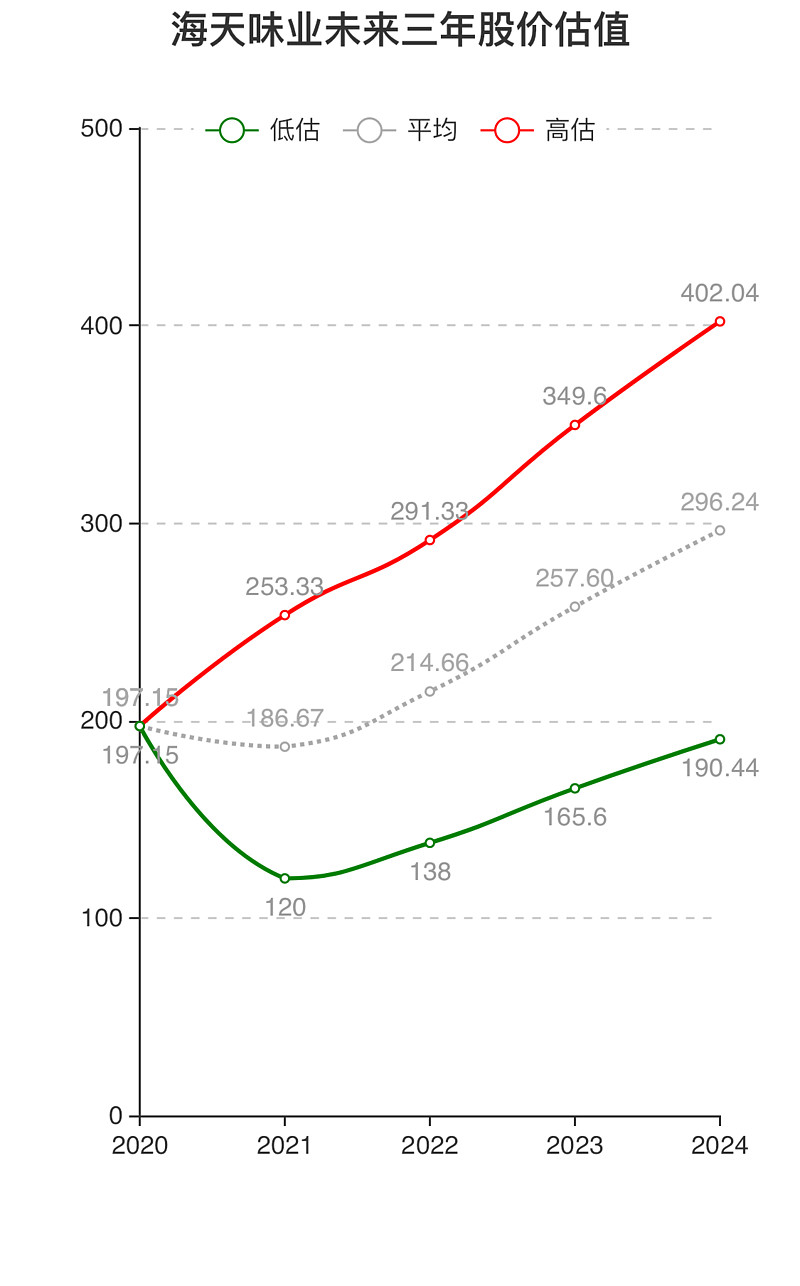

$海天味业(SH603288)$ 去年净利润至少60亿,今年增速估计20%,对应PE54倍(去年3月最低点)到114倍,对于未来三年保守估计15%以上增速,现在估值还算合理,眼睑他平地起高楼(从160涨到200),眼见他楼塌了(掉到现在的150多),120左右准备开干,就看市场给不给机会。

| 发布于: | iPhone | 转发:2 | 回复:37 | 喜欢:4 |

$海天味业(SH603288)$ 去年净利润至少60亿,今年增速估计20%,对应PE54倍(去年3月最低点)到114倍,对于未来三年保守估计15%以上增速,现在估值还算合理,眼睑他平地起高楼(从160涨到200),眼见他楼塌了(掉到现在的150多),120左右准备开干,就看市场给不给机会。

15pe合理但不低估,,,10pe可以入手

还算合理在涨势中可以接受,下跌中便宜都被抛弃。

也请楼主发个小程序,黄金三角计算器,微信搜不出来,谢谢

现价的话,茅台性价比更好

买这个不如买茅台,这个业绩明年才50倍市盈率,茅台明年应该超过50块利润,才40倍,还是股王,性价比不对,茅台更好

我已开始建仓,120应该没希望见到

楼主能发下这个程序吗,谢谢

楼主黄金计算器发一下给我啊,谢谢

五年内不要分析卖酱油了