$路劲(01098)$

2023年11月17日,路劲基建抛出重大出售事项,出售路劲中国区高速公路业务,对于主要业务为高速公路和房地产业务为主的路劲基建来说,影响非常重大,对资产负债表和未来长期价值都会产生深远影响。

一、出售事件

公司与招商公路签订协议,就中国区四条高速公路签订买卖协议,协议以股权交易的形式进行,目标为附属公司,附属公司注册地为英屬維爾京群島註冊成立的投資控股有限公司。

四条高速公路为:保津高速公路、長益高速公路、龍城高速公路、馬巢高速公路,交易价格为為人民幣44.020億元(相當於約港幣 47.854億元)。

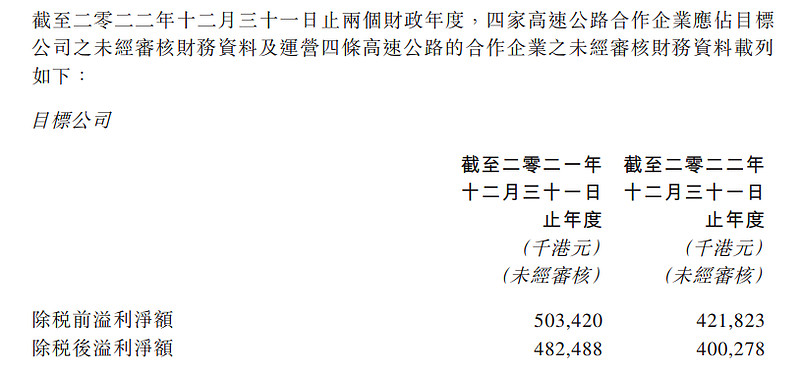

目標集團於二零二三年六月三十日之未經審核資產淨值約為港幣34.924億元。

公司出售产生收益为12亿港元,集团分占9亿港元。

除所得税后预计可收到现金40亿RMB,约港元44亿。其中归还贷款港幣8.332億元賣方及其附屬公司 的項目貸款,經賣方股東之間協定保留一定金額的資金用作其營運資金及╱ 或未來的機會性投資後,按賣方股東之間協定的條款,建議以股息的方式向賣方股 東分配全部或大部分餘下所得款項淨額。本集團預計將其收取的分配約80%至90% 用於降低本集團的負債比率,並將剩餘部分用作一般營運資金。(假如保留资金2亿港元)

预计路劲基建可获得(44-8.332-2)X75%=25.25亿港元。

二、出售事项对路劲的影响

1、盈利

路劲公司大约可从此次出售事项获得9亿港元的盈利。由于现在房地产市场形势严峻,销售困难,价格下滑,比如寄予厚望的香港凯和山项目,价格低廉,去化严重低于预期,预计会产生较大亏损。晋环项目售价较高,但目前房贷利率高企的情况下,销售形势非常严峻,截至三季度两个项目销售额只有4.54亿元,当然,协议未转销售额中不知道有多少,但数额也很有限。

现在世道下,盈利不盈利不是很重要,重要的是公司现金流要好,不要有流动性 危机。故而,2023年不要指望公司会产生多少盈利,这次交易有可能在2024年达成,随着形势的好转,2024年可能会扭亏为盈。

2、资产负债表影响。

正如以上所说,对于房地产公司来说,现金、可动用现金是公司最重要的事,还本付息,不爆雷,也许是当前首要任务。

本次出售可收回现金25.25亿港元,约合3.2亿美元。

公司有未偿还的美元债19亿,另有9亿美元的永续债,其中一笔3亿美元将于2024年11月跳息。

2024年9月有一笔到期。

目前,美元债和永续债的利息每年大约1.84亿美元。

看来,公司的资金状况还是不乐观。并不像有的球友说此次“史诗级利好:招商公路耗资44亿买路劲的国内四条高速公路。路劲还拥有印尼的高速公路。”

三、感觉

周末看到这个消息,一开始觉得很震惊,高速公路业务是现金牛,而房地产业务在目前阶段风雨飘摇。对于债权人来说,出售资产回笼现金,债券还本付息有望,基本确定两年内不会暴雷,以管理层重视信用角度看,现在的路劲美元债具有较高的投资价值。

而从股东角度看,短多长空。中国大陆房地产业务未来已经进入到需求不足,销售困难的买方市场,资本投入大,利润很微薄,一锤子买卖,不具有永续价值,而能够产生长期现金流的高速公路业务却被卖掉了。

给人一种杀鸡取卵的印象。

当然,公司现在债务较大,还债压力巨大的情况下,也只能如此。

公司11倍市盈率卖掉高速公路,尤其是还有几条高速公路即将到期,从这个角度分析,这次的交易还算公平。最具前景的印尼高速保留了,还给人以希望。

四、说给管理层

1、管理层应该对未来的经营形势做出清醒的判断,年初广州番禺的拿地、苏州的拿地是不是不够谨慎,即使这两块地位置优越,可二十亿元的投入给公司造成多大的压力。如果拿这二十亿元用于回购公司美元债,至少可以回购接近9亿美元,债务压力是不是减轻很多。

北京和御项目的收购同样给公司带不来多少收益,反而增加很大压力。

管理层应该着重寻找资金压力较小,现金流量好的业务,经营20多年的高速公路业务就是管理层能够把控的业务。

2、利用一切有利时机多卖房,回收现金。

3、利用美元债价格低廉之时,回购美元债,快速减轻债务。这几年,在这点上,管理层做的非常好,体现了以股东利益为重的作风,值得点赞。

说到这一点,有网友说这次回收50亿港元,可以减少50亿港元的资产,同时减少50亿港元的负债,其实说的不完全对。

本次交易回收的可动用现金只有25.25亿港元,如果利用的好,可以减少62亿港元的负债。

一来一去,增加公司40亿港元净资产。

(其实这笔交易时机、结果是非常正确的)

五、说给投资人

对债券投资人来说,路劲债券两年内风险已经降到很低了,但不能说没有风险,投资路劲美元债可以获得相当高的风险收益比。

但对于股票投资者,现在公司的流动性风险降低很多,资产也同样增加较多,但这只是纸面上的,公司的房地产业务仍然举步维艰,短期的盈利无法保证未来几年的盈利。

想很快能够分红派息的愿望估计短期难以达成,需要耐心等待。

六、公司重要关注点:

1、深圳彩喜的旧城改造

2、香港凯和山、晋环项目

3、河南的产业地产

4、印尼的高速公路

@新城控股 ,@雅居乐集团、@万科

精彩讨论

benL1282023-11-20 08:42雅居乐永续债我之前也有,知道停派息我45塊卖了(我等足了一个月grace period),呢時债卷竟沒跌!!雅居乐它跟本沒按合约那样公佈停息. 电郵,电话都不理.我因为赚钱卖了,所以就算了,还欠我半年利息.按grade, 路劲债券跟永续债都是senior unsecured. 不過债券公开资料不多,除非有投资机構参與. 小散沒得玩. 安全性肯定24年债券完勝, 不過從交易角度,买了收2年息就保本,我也“猜”25年如果还债了,永续不太“可能”还是20. 高风险投资,我有亏光打算,自己钱自己负責

hnj_hu2023-11-19 02:11楼主好文,永续债天然有个弊病,就是优先级不够,以及不用还本,对于你想撸两把债,拿了就走来说,并且整个行业处于下行通道来说,有点逆周期布局的意思了。 当然,楼主在美元债上已经撸过了,也算拿到了部分利润再投。

对于这次卖,俺另开文说了,但是这里多说两句,首先我始终觉得这次卖国内高速只是刚好报价合适。 否则不光二十亿收地,以及还有20亿买印尼的高速就完全说不过去了。这40亿,其实可以轻松的扫平所有的永续债。不过这两块地,可以找人合作开发,另外地产专业人士也说了摇号包赚的,实在不行可以原价放掉,毕竟现在还养着地产的团队,总要找点事情。目前HK去化,拉长点看也不用担心,凯和山首先是单价不高上车盘,其次凯合山项目二股东是路劲目前的二股东,是巨有钱的深圳控股,实在不行,抵押给他过桥贷款,搞定24年不是问题。 25年还有山水盈+凯和山。HK最近的各种移民计划,以及明年美联储的降息4次,HK去化问题不大,无非就是可能没有利润了,保本应该可以。 所以这次卖高速,应该就是价格很舒服的概率很大。 另外两条到期高速会导致可能再扩宽的再投入等的问题。

路劲的永续债利息是太高了,长期看,如果地产下行,难受的很,这个题俺不会解,也没有彪哥的高度和认知。 至于永续,可能俺就看看,希望楼主成功。

格雷道藏2023-11-18 17:11路劲是个例外,供应商应付账款比较少,负债大头是美元优先票据和永续债。这也是路劲美元债可以投资的原因。

格雷道藏2023-11-18 16:072023半年报 长期负债美元债19亿,约合149.72亿港元,其余是银行贷款,有358,831,000美元优先票据需要偿还,短期负债52亿港元,可能有三亿美元永续债赎回,利息大约17亿港元,大概还债压力为120亿港元。

短期债务压力依旧非常沉重。

公司公告中报后已经回购8500万美元债券,中报前回购500万美元,另外已经持有永续债4420万美元。账面显示债务已经减少十亿港元。

另外,现在的美元债2024年到期的美元债价格72美元,永续债22美元,如果继续回购,显然可以减少还款压力。

这样的话,短期还债压力可能变为100亿港元。l

公司2023年半年报有现金72亿元,可动用大约60亿元,本次出售可得资金25.25亿元,高速公路出售,估计不会有现金流回来,房地产下半年少买地,多交楼,现金流应该可以35亿港元以上。总计可动用现金120亿港元。基本覆盖短期负债。

公司债务减少后。资产负债结构变得健康,银行可能愿意贷款给公司,如果国内能够发债共计募资20亿港元的话。公司大概率可以阶段性度过流动性危机。

格雷道藏2023-11-18 15:08投资者要重点关注路劲7.75永续债

分派率适用于证券之分派率(「分派率」)将为:(i)就各分派派付日期而言,自发行日期(包括该日)起至二零二四年十一月十八日(不包括该日)(「首个赎回日期」)期间为每年7.75%;及(ii)就(A)自首个赎回日期(包括该日)起至紧随首个赎回日期后之重置日期(不包括该日)期间;及(B)自首个赎回日期后之各重置日期(包括该日)起至紧随其后之重置日期(不包括该日)期间而言,为相关重置分派率。增加分派率在证券之条款及条件规限下,分派率将于发生下列事项后每年增加最多3%:(a)控制权变动及评级下降;(b)违反下文「其他赎回」分节(ii)段载列的契诺事件;或(c)该分节(iii)段载列的相关债务违约事件,直至解决或纠正触发有关的事件后为止。–4–分派之可选递延在证券之条款及条件之规限下,发行人可全权酌情选择将预定于分派支付日期派付之任何分派(全部或部份)按任何次数递延至下一分派支付日期。如此递延之分派亦将产生分派,犹如其按当时现行分派率构成证券之本金額。递延分派情况之限制倘任何分派(包括任何递延分派及上文所述就此应付之任何額外分派)之付款并无于预定作出付款之任何分派支付日期悉数作出,则发行人、各担保人及路劲各自不得(a)宣派或派付任何酌情股息或分派或作出任何其他酌情派付并将促使并无就与证券具有同等地位之任何证券、路劲之任何类别股本或证券之条款及条件所指路劲已发行或担保之任何后偿债务作出有关付款;或(b)由其酌情按任何代价赎回、减少、注销、购回或收购有关证券。

证券之情况

证券构成发行人之直接、非后偿、无条件及(若干例外情况除外)无抵押责任,于

任何时间享有同等权益而并无优先权或特权。

若干例外情况除外,发行人对证券项下之付款责任在任何时间至少与发行人所

有其他现有及日后无抵押及非后偿责任具有相同权益。

证券与路劲及担保人各自对证券之担保实际上后偿于路劲及担保人所有有抵押

责任,惟以作为抵押之资产价值为限,而证券实际上亦后偿于并非担保人之路劲

附属公司之所有现有及日后责任。

担保

路劲及担保人各自将共同及个别地担保证券项下的到期及准时付款责任。初始

担保人包括路劲现有附属公司(路劲高速公路及其所有附属公司、根据中国法律

成立之附属公司、为融资目的而注册成立之特殊目的实体附属公司、指定之无限

制附属公司、若干指定受限制附属公司及其担保获另行解除之附属公司除外)。

–5–

契诺

根据证券之条款,发行人、路劲及其于证券之条款及条件项下之受限制附属公司

须受(其中包括)宣派股息、产生进一步债务、出售资产、发行股份或出售受限制

附属公司之股份的若干限制。

可选赎回

发行人可于首个赎回日期或该日后之任何分派支付日期按证券本金额之100%

(连同指定赎回日期产生之任何分派,包括就此应付之任何递延分派及任何額外

分派)赎回全部但并非仅部份证券。

控制权变动触发事件赎回

发行人可于同时发生控制权变动及评级下降时按证券本金额之101%(连同指定

赎回日期产生之任何