一. 企业及市场分析

1.市场概况

2020 年初,工业和信息化部、生态环境部、国家卫生健康委员会、国家药品监督管理局 等四部门联合发布《推动原料药产业绿色发展的指导意见》,提出到 2025 年,产业结构更加合理, 采用绿色工艺生产的原料药比重进一步提高,高端特色原料药市场份额显著提升;产业布局更加 优化,原料药基本实现园区化生产,打造一批原料药集中生产基地。在系列政策加持下,原料药 产业正迎来落后产能的加速淘汰,这一趋势还将继续扩大,未来行业集中度将不断提高,产业将 朝着高质量、绿色方向发展。

2.公司概况

天药股份主要从事皮质激素类、氨基酸类原料药及制剂的研发、生产和销售,公司主要产品包括地塞米松系列、泼尼松系列、甲泼尼龙系列、倍他米松系列等 40 余个皮质激素原料药品种,23个氨基酸原料药品种,并且产品剂型覆盖了包括片剂、小容量注射剂、软膏剂、乳膏剂、涂膜剂、凝胶剂、膜剂、栓剂、 硬胶囊剂、丸剂、冻干粉针剂等 15个剂型。

从公司的组织架构看,天药股份旗下主要以原料药公司天津药业(香港)有限公司和制剂公司天津金耀药业有限公司为主要核心成员。

公司的业务模块,分为如下两个:

(1).原料药业务版块:

天药股份在国内生产皮质激素类原料药生产能力上有相对优势,目前是亚洲皮质激素类药物科研、生产、出口基地,其中皮质激素原料药年产能力 260 吨以上,氨基酸原料药年产 能力 2500 吨以上;而且在出口的资质上也齐全:如泼尼松、螺内酯、地塞米松、甲泼尼龙等多个原料药产品通过了美国 FDA 认证,拥有 9 个欧洲的CEP证书,产品销至南北美及亚欧等全球 70 余个国家和地区。

海内外销售模式:

A.外销模式:原料药的外销业务由公司控股子公司天发进出口负责,并根据原料药及其中间 体的特点将全球市场划分为亚洲、美洲、欧洲等几大区域市场。欧洲市场由天发进出口直接负责 销售,亚洲市场和美洲市场的出口业务流程为:公司销售商品给天发进出口,天发进出口再分别 出口给地处新加坡的天药亚洲和地处美国的美国大圣,天药亚洲和美国大圣再将产品销售给代理 商或最终客户。目前公司国外客户分布在世界 70 多个国家和地区。

B.内销模式:原料药内销业务由公司销售部负责,根据原料药的市场区域特点将国内市场按 地域划分进行销售,为客户提供良好服务

(2).制剂业务版块:

金耀药业制剂产品品种多,小容量注射剂、膏剂和胶囊剂的年产能力分别达 5.24 亿支、3 亿支 和 1.66 亿粒,规模优势明显。控股子公司湖北天药多年来从事注射剂规模化生产,产品丰富,小容量注射剂年产能力达 16 亿支;大容量注射剂年产能力达 2 亿瓶。而且企业也在往制剂出口方向拓展,如非甾体激素类药物塞来昔布胶囊获得美国 ANDA 批准文号,产品已销往美国市场。

金耀药业以水针制剂产品为中心,打造了急救药、短缺药为核心的产品群。短缺药产品主要有依地酸钙钠注射液、异烟肼注射液、丙酸睾酮注射液、毛果芸香碱注射液、阿托品注射液、卡莫司汀注射液。同时拥有比较全的国家急抢救药品,如硫酸阿托品注射液是国家基本药物和国家医保甲类目录中的品种,该产品市场份额大,达到50%。而且皮肤科用药也是金耀药业的市场另一个支撑,如尤卓尔丁酸氢化可的松乳膏,市场占有率也达到50%。

海内外销售模式:

A.外销业务由控股子公司金耀信卓负责,根据制剂产品特点将全球市场划分为东南亚、欧洲、南美、非洲等几大区域,根据区域特点进行自主销售。

B.内销模式:天津厂区主要为商业分销,由控股子公司天药科技在全国药品流通领域建立成 熟稳定的销售渠道,产品主要销往医院、零售药店、基层医疗机构等不同终端;湖北厂区主要为 代理模式与自营临床模式销售。

通过阅读2020年财报可以发现,可以看到公司的主要营业收入来源于甾体激素类原料的销售和制剂药品的销售,并且制剂药品的毛利率远高于甾体激素类原料,由于海外疫情的影响,原料药的营业收入下滑比制剂药品的营业收入更加明显,且原料药的营业成本由于成本上升还比同期增加,相比于原料药产品,制剂药品的毛利率还在增长。

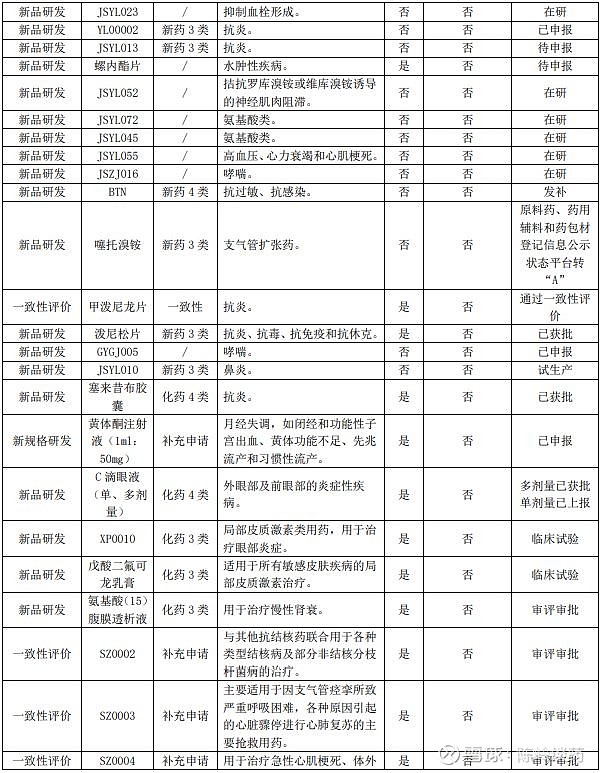

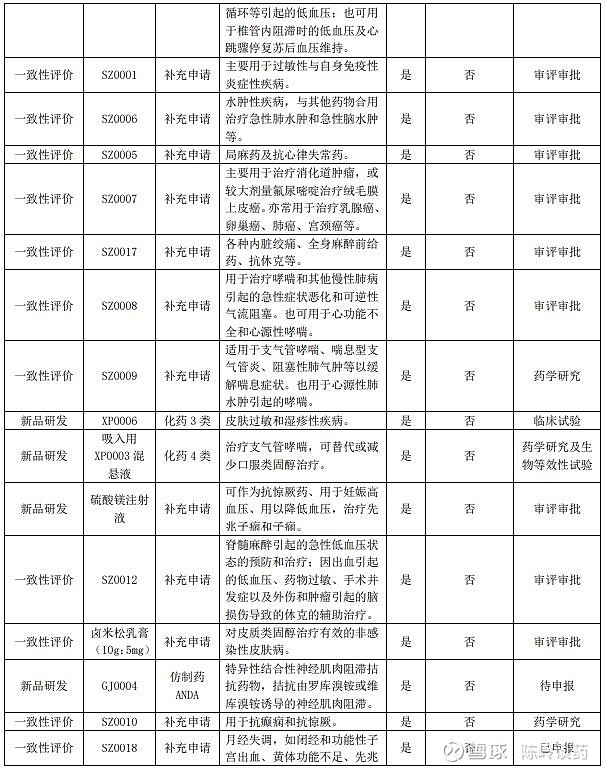

3.研发概况

通过查看公司的研发进展,目前公司研发的精力一方面放在现有制剂品种的一致性评价上,包括醋酸泼尼松片和卤米松乳膏等产品,另一方面在新品研发上主要有几个大类:

1.呼吸类药物,产品以治疗急慢性支气管炎、支气管哮喘和扩张、阻隔性肺病等为主,以注射制剂为主;

2.氨基酸类,发挥本身氨基酸原料的生产优势,产品主要用于急、慢性肾功能不全患者治疗,以注射制剂为主;

3.眼部药物,治疗外眼部及前眼部的炎症性疾病,产品系液体滴剂;

4.心血管药物,治疗高血压、心力衰竭和心肌梗死,以片剂和注射制剂为主。

相对应查询到对应的项目研发投入费用,占营业收入的比例近两年有所提升,结合未来储备品种种类齐全,说明公司管理层在产品研发上相对比较重视。

研发投入包括费用化和资本化两部分,通过计算研发投入占营业收入的比例,公司在研发领域的投入并不多。

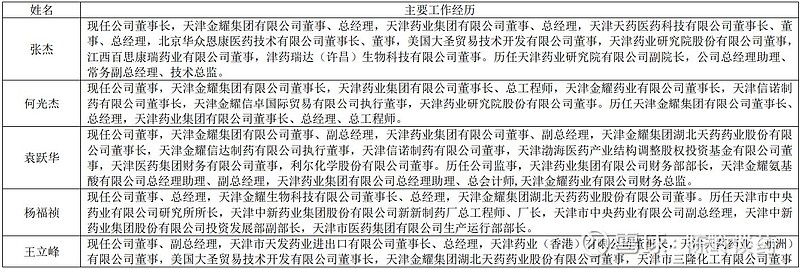

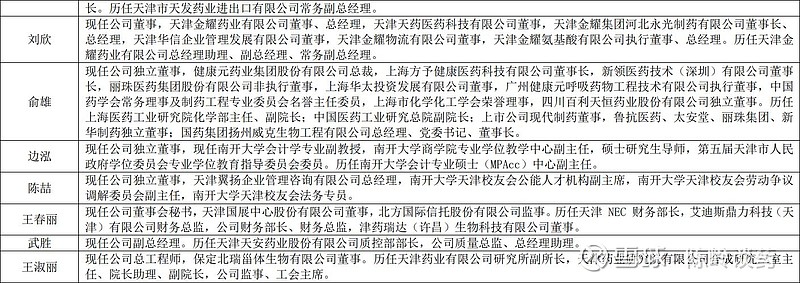

4.核心管理团队

从天药股份的核心管理团队的成员可以看到,领导班子主要是科班出身,正值壮年,而且偏技术岗位,不过近期公告张杰先生、何光杰先生、杨福祯先生同时辞职并且不再担任公司任何职务,新的领导班组还在选举和组建之中,这背后的原因让人深思。

5.企业文化:

使命:无

愿景:无

核心价值观:爱企、创新、感恩、和谐

从企业文化的角度分析,天药股份缺失了企业使命和愿景,企业犹如航行中的船失去了航行的目的和方向,好的企业文化是维持好的商业模式的充分不必要条件。

二. 财务分析:

1.加权净资产收益率

通过计算天药股份连续5年的ROE指标,公司净资产收益率较低,2020年相较于2019年下跌,主要是由于新冠疫情原料出口受阻国内制剂病患下降导致盈利能力下降所影响。

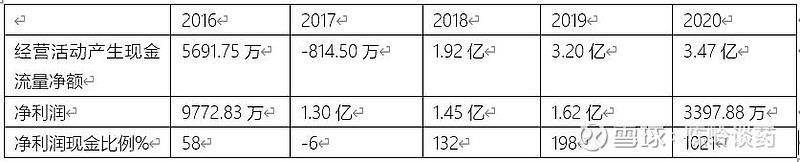

2.净利润现金比例

通过计算天药股份连续5年的净利润现金比例,2017年经营活动产生的现金流量净额同比减少 114.31%,主要是购买原材料支出、支付职工工资和各项税费同期增加;整体上看,2018年和2019年的企业经营相对健康外,其他年份的波动性较大。

3.资产负债率

通过计算天药股份连续5年的资产负债率,资产负债率水平不高,风险不大;

4.毛利率

通过计算天药股份连续5年的毛利率,除了2016年毛利率较低,其他年份的毛利率跟行业水平持平,公司盈利水平能力尚可;

5.营业利润率

通过计算天药股份连续5年的营业利润率,营业利润整体偏低;

6.营业收入增长率

通过计算天药股份连续5年的营业收入增长率,2018年营业收入显著增长,其中制剂收入同比增长 65.20%, 主要原因是子公司金耀药业营销策略得当,整体市场销量增加,产品价格提升,从而销售收入增加。而2019年营业收入显著增长主要原因是公司加大了皮质激素类原料药及氨基酸原料药产品的销售力度,部分产品的销量增加、价格提升,使得收入同比增加;2020年受疫情影响,原料出口和制剂国内销售均出现下滑,近一年的营业收入呈现负增长,未来的成长性有待时间检验;

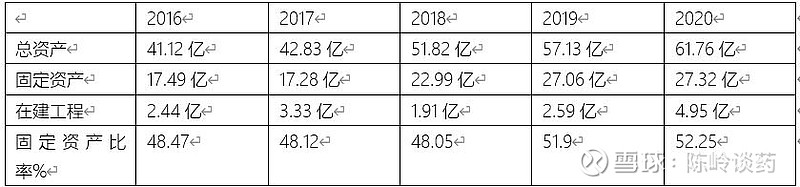

7.固定资产比率

通过计算天药股份连续5年固定资产比例,该比例偏高,公司维持竞争力的成本较高;

8.分红率

通过计算天药股份连续5年的分红比率,可以看出公司对股东算是比较厚道,长期持有也能获得不错的分红比例收入,不过净利润波动较大会影响到分红的金额;

总结:

1.纵观天药股份的整体分析,企业主要利润收入来源于原料药和制剂的销售,但2020年主要受疫情影响利润毛利率双下滑,而且公司的净资产收益率偏低,主要在于公司进行了财务杠杆操作,短期借款和长期借款都有较大数额的金额,导致企业的财务风险偏高;

2.公司积极探索多元化产品布局,目前研发管线已经具备呼吸药物、心血管药物、眼药和氨基酸药物等品类,其中大部分原料来源于集团成员公司,在成本的可控度会更高;

3.曾经目睹过金耀药业改革的全过程,从组织架构僵化和人员官僚化散漫,到后面的组织彻底改革变得年轻化和精进,并且天津滨海新区的办公楼和生产车间有了极大的优化,因此前两年制剂业务单元被改造后的业绩显著,但目前的制剂产品在市场上同类竞品众多,后期能否能推出具有竞争优势的单品抢占市场,还有待观察.