2024年第一季度,光伏辅材同比和环比均展现出强劲增长,这主要得益于光伏板块整体供给受限,特别是在主材料领域。

光伏辅材主要包括光伏玻璃、银浆、胶膜、支架、金刚线等。

其中,金刚线虽然只占光伏成本的10%,但其切割性能直接影响硅片质量及电池效率,因此被格外关注。

金刚线为什么会被重视?

金刚线主要用于硅片的切割环节,金刚线线径越细,切割锯缝越小,在切片过程产生的锯缝硅料损失越少。

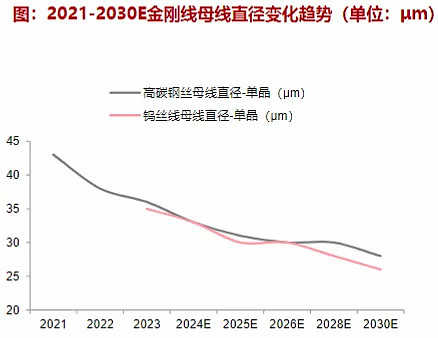

目前主流的金刚线主要有碳钢丝金刚线和钨丝金刚线,其中钨丝金刚线是未来的主流方向。

为什么钨丝金刚线能够在金刚线中脱颖而出?

1,受益硅片大尺寸,薄片化

对于下游硅片企业,N型硅片薄片化、大尺寸化趋势加速进行,钨丝线强度高,线径可以做的更细。

钨丝金刚线的物理特性更适合当下硅片发展趋势,基于下游的旺盛需求,金刚线企业开始积极布局钨丝金刚线生产,导致渗透率快速提升。

2,技术壁垒高,先发优势明显

金刚线切割属于技术密集型行业,其生产涉及多个领域的综合技术,而钨丝母线制备难度远高于碳钢线。

新进入者不仅缺乏设计开发与生产制造能力,且一定程度上受阻于先进入者构筑的知识产权壁垒。

目前厦门钨业是少有的具备规模量产能力的企业之一,量产直径主要为33-35μm(对应金刚线型号28-30μm),并且正在扩产强化优势。

随着光伏经济性逐步凸显,全球光伏装机市场持续旺盛,2024-2026年,全球光伏新增装机分别有望达到530、630、730GW,叠加钨丝金刚线的技术优势下渗透率的快速提升,其市场规模将超过百亿。

金刚线的盈利水平和市场格局怎样?

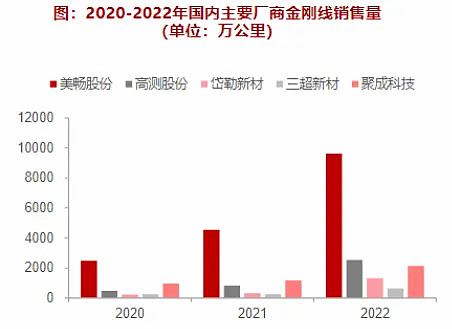

国内金刚线行业集中度高,呈现“一超多强”格局。

目前,国内金刚线行业厂商主要包括美畅股份、高测股份、岱勒新材、三超新材、聚成科技等,其中美畅股份金刚线出货量遥遥领先。

2022年,美畅股份、高测股份、聚成科技、岱勒新材、三超新材的金刚线销售量分别为9615.60、2539.73、2141.14、1310.19、640.22万公里,整体行业基本呈现“一超多强”的格局。

与其他行业相比,金刚线行业毛利率相对较高,以美畅股份、岱勒新材、三超新材、高测股份、聚成科技5家企业为例,2022年,金刚线行业平均毛利率为38.7%,而龙头企业美畅股份金刚线产品毛利率高达55.8%,高于同行业平均水平17.1%。

细分的钨丝金刚线方面情况则稍有不同

目前厦门钨业、中钨高新、翔鹭钨业等传统钨制品生产企业和美畅股份、岱勒新材等金刚线企业均布局了钨丝母线产能。

但由于钨丝母线技术难度显著高于碳钢丝,目前厦门钨业率先实现大规模供应,当前钨丝母线处于供不应求的状态。

根据厦门钨业披露,公司光伏用细钨丝在手订单充裕,目前已建成新增年产88亿米、年产200亿米细钨丝产线,新增年产600亿米光伏用钨丝产线已投入生产。

同时公司正在规划新的1000亿米光伏用钨丝产线建设项目,2023年1-9月,公司光伏用细钨丝产品销量约470亿米。

那么,作为金刚线行业总龙头美畅股份如何呢?

美畅股份主要从事电镀金刚线及其他金刚石超硬工具的研发、生产及销售,在该领域具备即将的技术实力,全球首创单机多线切割技术。

在金刚线领域,公司行业地位非常稳固,出货量远超其他同类公司。

在光伏行业高速发展时期,美畅股份敏锐的把握住行业发展机遇,提前规划布局产能建设,实现了产销量的快速提升,并依靠规模优势稳定产出高品质的金刚石线产品,实现了收入的稳健增长。

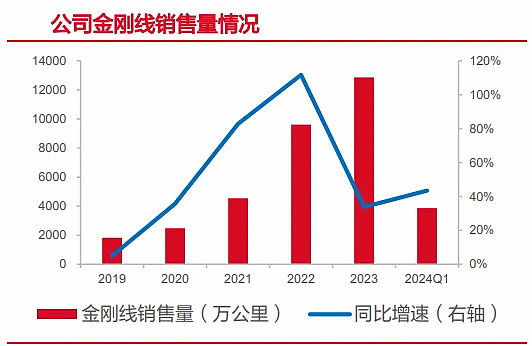

2019-2023年,公司营收规模平均增长高达139.45%。2023年,公司金刚线销售量为1.3亿公里,同比增长33.81%,营业收入为45.12亿元,同比增长23.34%。

2024年一季度,公司金刚线销量3861.17万公里,同比增长43.49%,不过由于金刚线价格大幅下调导致营收有所下滑。

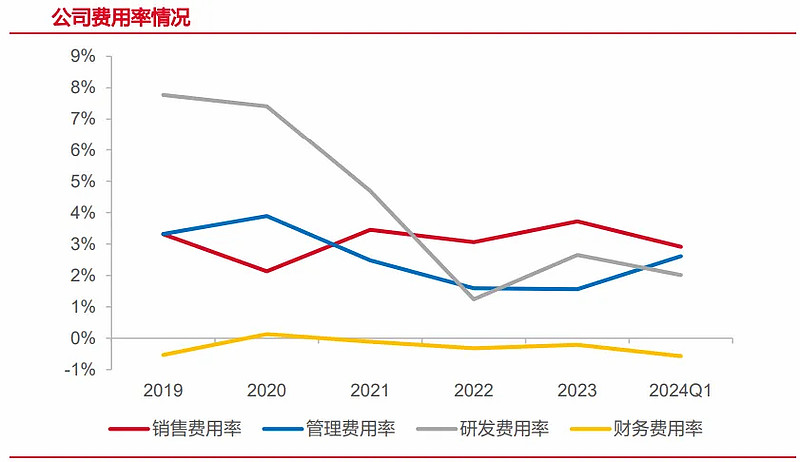

美畅科技除了盈利能力强,在成本管控方面做得也非常出色。

公司凭借产品优势和规模优势,持续抢占市场份额,市占率超过60%。通过持续的扩大产能极大摊薄了管理费用和销售费用,期间费用率下降趋势十分明显。

2019-2023年,公司期间费用占营业收入的比例分别为13.86%、13.56%、10.51%、5.56%、7.72%,下降趋势十分明显。

未来,美畅股份还有哪些看点呢?

1,光伏装机量保持高增长

碳中和目标下,风光等绿色能源的发展已经成为大势所趋,光伏装机量持续的快速增长。

2023年,全球光伏新增装机规模达到390GW,同比增长69.6%,我国新增光伏装机217GW,同比增长148.1%。

光伏装机量的增长带动了上游硅片产量的增长,金刚线需求也因此水涨船高。

2023年,我国硅片产量约为622GW,同比增长67.5%,随着头部企业产能的逐步落地,其核心耗材金刚线的需求也将随之提升。

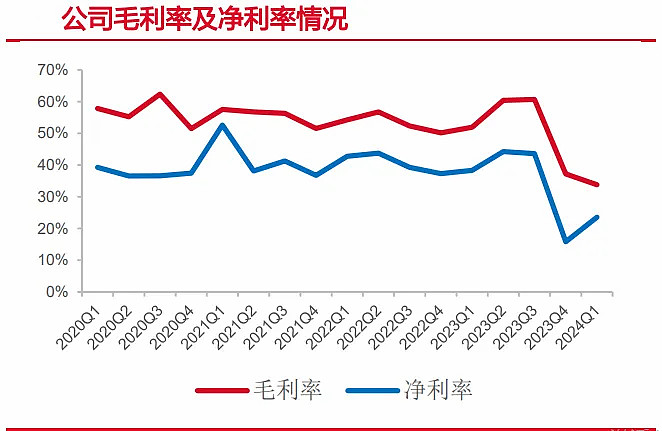

2,毛利率行业第一,远超同行

一方面美畅股份向上游延伸业务,通过提升黄丝、母线等原材料的自供率降低原材料成本,另一方面采用单机十五线生产工艺提高生产效率。

这些优势让美畅股份的单位生产成本显著低于行业内其他企业,从而公司毛利率常年保持在50%以上,远远超过同行业公司。

总的来说,金刚线作为光伏辅材核心之一,受益于光伏装机量的持续景气,需求方面可以得到充分的保障。

美畅科技的规模效应让其占据市场有利地位,同时,公司的高毛利极大加强了公司的盈利能力,值得长期关注。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研