$九典制药(SZ300705)$ $羚锐制药(SH600285)$ $佐力药业(SZ300181)$

在市场中,业绩增长的确定性是非常重要的,很多时候我们对公司的未来没有信心,主要还是因为不确定它的业绩增长。

所以李录说投资就是预测未来。但芒格却说,他从不依靠预测赚钱,只是买入好公司,并一直持有。而好公司的特点就是业绩确定性高,预测容错率低。

那么什么才算好公司呢?

说白了,就是既有成长空间又有竞争力的企业,无论公司现在的情况如何,它未来的天花板一定要高,而且业务或产品要优于竞争对手。

那么首先,看天花板,一定要看行业。

医药行业无疑是一个天花板足够高的大行业,尤其是在老龄化提升的背景下,心血管、脑血管、肿瘤、糖尿病、肝脏和肾脏等慢性病患病率持续增加,更加驱动着医药行业的扩容。

截至2022年底,我国60岁以上人口2.8亿人,占比19.8%,其中65岁及以上人口为2.1亿人,而到2050年,二者人数将分别达到3.8亿人、5亿人。

这些老年人的医药需求尤其需要重视,他们慢性病患病率几乎超过了50%,明显高于50岁、40岁以下的人群。

慢性病主要指病程为长期,且很难甚至不能治愈的疾病,我们常说的老年病其实大多都是慢性病。

根据相关统计,我国慢性病总市场规模已经从2017年的2.84万亿元增长至2022年的5.38万亿元,不仅市场规模较大,而且增速也非常快,年复合增长率达13.66%。

我们常说的三大慢性病主要指心脏病、高血压、糖尿病这三类,其中仅高血压患者数量便达到了2.45亿人,庞大的患者人数造就了不可估量的市场需求,也因此成为“股神”林园最关注的领域之一。

但就在所有的慢性病领域,还有一个疾病群体容易被忽视,它就是慢性疼痛患者。

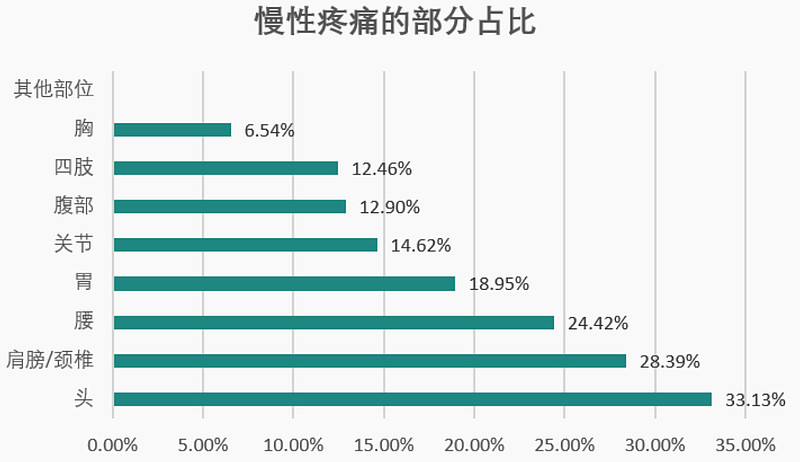

根据《中国疼痛医学发展报告(2020)》,我国慢性疼痛患者超过3亿人,甚至比高血压患者人数还要多,其中头肩、关节等外科慢性疼痛占比超50%,是最常见的疾病类型,并且随着人口老龄化,肌肉骨骼疼痛等发病人数仍在持续增加。

患者人数较多,再加上慢性疼痛的诊治现状并不乐观,使得疼痛潜在市场发展空间广阔。

根据统计,慢性疼痛的就诊率不足60%,且经过治疗后完全缓解率不足20%,截至2023年,我国疼痛市场预计已突破4000亿,是医药行业比较大一个细分领域。

因为行业广阔,行业内公司的天花板就比较高了。

那么其次,我们就要寻找有竞争力的企业。

在慢性疼痛治疗市场,九典制药算得上国内数一数二的龙头公司。

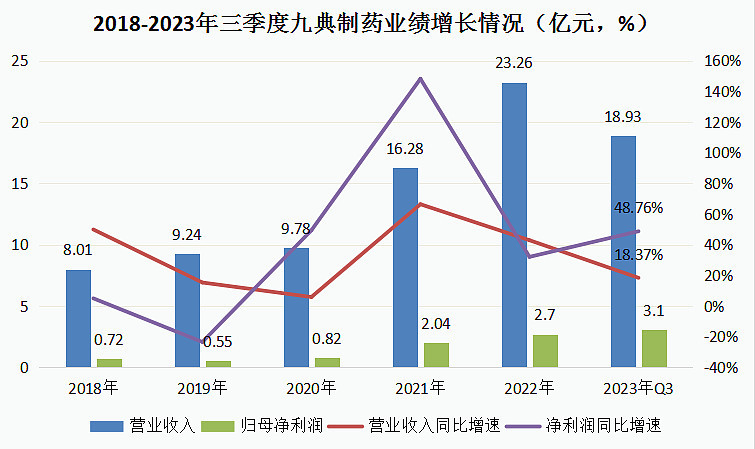

截至2022年,公司营收达到23.26亿元、净利润2.7亿元,虽然规模算不上太大,但公司是专门做骨科疼痛以及各种疼痛药物的企业,A股能与之对比的估计就只有中药企业羚锐制药了,不过九典制药属于化学药领域,二者所做的产品也有所不同。

俗话说,朋友不在多,而贵于精,其实做企业也是这个道理,很多大而全的公司并不一定好,小而美的公司反而非常稀缺。

所以九典制药将一款产品做到了独家,市占率100%,产品垄断性比茅台都高。“洛索洛芬钠凝胶贴膏”主要用于骨关节炎、肌肉疼痛、外伤肿胀等骨骼肌肉疾病,是公司销售额超10亿元的核心大单品。

(九典制药2022年年报)

九典制药的竞争优势,便体现在产品疗效和研发壁垒上。

贴膏剂型相比口服和注射类药物,不需要经过胃肠道毒副作用小,而且患者能自主用药,针对性强,见效也都很快,所以像这种外用药的市场增速会更好。

而且洛索洛芬钠凝胶贴膏还没有与之竞争的国产企业,主要是因为产品研发壁垒较高,这款药从研发到上市,九典制药就用了近10年。

目前虽已有申报同类产品上市的企业,但根据《局部给药局部起效药物临床试验技术指导原则》,仅有北京泰德的临床研究是符合标准的,其他企业采用更简单的血浆PK参数为终点,生物等效性(BE)试验并不符合申报标准,所以未来上市的可能性也就很小了。

不得不说,医药企业依赖大单品的例子比比皆是,且并不一定是坏处。

佐力药业就是一个很好的例子,公司安神类产品乌灵胶囊已上市20多年了,还有用于前列腺治疗的灵泽片等,就因为市场需求较大,且是独家产品,业绩增长便很有持续性,今年一季度业绩甚至还超了预期。

九典制药也是一样,依赖上述核心大单品以及其他产品,公司实现了业绩快速增长。

2018年-2022年,营业收入复合增速达到了34.17%,净利润增长更快,最近三年翻了近5倍。

2023年三季度业绩高增长仍在持续,也是意料之中,对于大单品洛索洛芬钠凝胶贴膏,公司最近几年在医院端通过省集采(独家产品对国采免疫),以较小的降价幅度换取销售量增长,现在正处于快速抢占市场阶段,而且为了更长期的发展,还在进行院外市场的推广销售,院外市场也正在被打开。

因此,展望未来,九典制药的成长性依然具有确定性。

大单品洛索洛芬钠凝胶贴膏的天花板高,不是说说而已,九典制药当下的业绩增长情况不比佐力药业、羚锐制药差,而且从盈利能力角度看,九典制药的毛利率更高,而净利率却不算高(参考恩华药业这样的成熟精麻公司),给未来利润增长便留下了更大空间。

除此之外,九典制药还有几个其他单品值得一提,公司第一大单品销售额占营收其实还没有60%,而在贴膏剂消炎镇痛领域还有其他产品线刚刚上市以及申报生产,这都是未来业绩成长性的保障。

如下图,酮洛芬凝胶贴膏也是九典的独家产品,和洛索洛芬钠凝胶适应症有类似的地方,有望成为公司下一个明星产品。

其他三款产品也都已报产,有望在今年及明年上市,其中椒七麝凝胶贴膏还是中药1类创新药,也是一个值得期待的医药大单品。

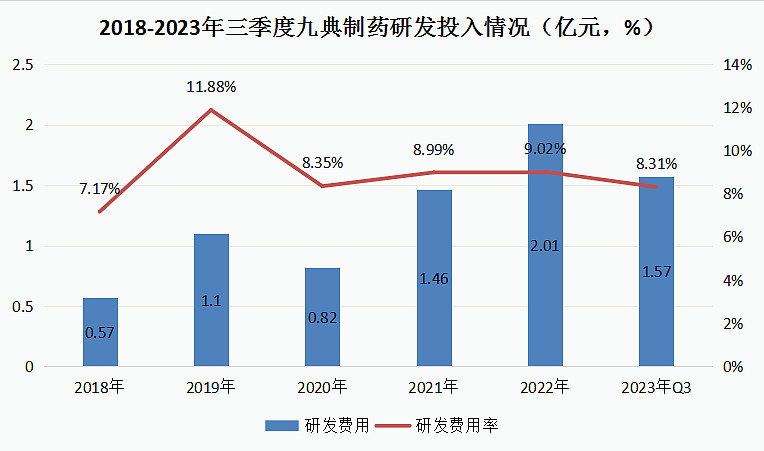

九典制药的研发实力愈加突出,公司常年研发投入占比都在9%左右,研发费用投入也越来越多。

最后,应大家要求,简单看一下九典制药的估值,仅做参考。公司当前滚动市盈率为34.11倍,处于近五年较低位水平,但处于近一年较高位水平,公司当前预期较高,可以关注后面的业绩情况。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研