$佩蒂股份(SZ300673)$ $中宠股份(SZ002891)$ $源飞宠物(SZ001222)$

《2021年中国宠物行业白皮书(消费报告)》数据显示,2021年,全国城镇饲养宠物(犬猫)的消费者达6,844万人,比2020年增长8.7%,爱宠人士群体逐渐壮大。

人们观念转变,铲屎官越来越多,精细化养宠成为主流,宠物们也正在由吃饱向吃好转变。在此背景下,消费者购买宠粮呈现三大趋势:健康化、拟人化、多元化。

今天飞鲸投研要说的公司,就是一家专营宠物零食的企业,佩蒂股份。

一、佩蒂股份的产品是宠物的“快乐源泉”

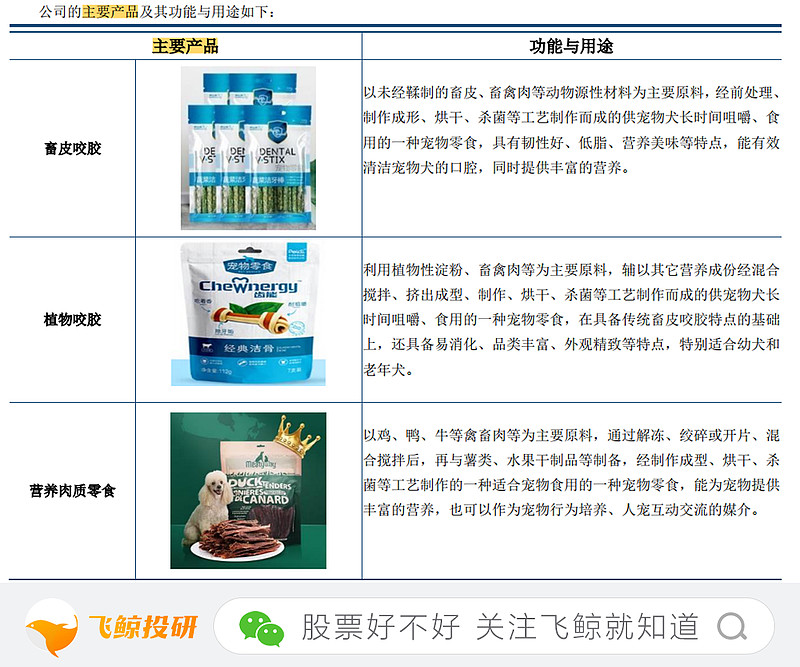

佩蒂的主要产品有畜皮咬胶和植物咬胶等宠物咀嚼食品、宠物营养肉质零食、宠物干粮、宠物湿粮及其他宠物食品。

畜皮咬胶是宠物零食的一种,既能为宠物提供营养,还能帮助清洁口腔;

植物咬胶相比畜皮咬胶更易消化,更适合幼犬和老年犬。

所以,佩蒂股份的产品是宠物的快乐源泉。

目前公司拥有好适嘉Healthguard、齿能ChewNergy、爵宴Meatyway、ITI、SmartBalance、Begogo贝家、佩蒂、CPET、PEIDI等国内外品牌。

2022年上半年,佩蒂股份营业收入8.46亿元,按产品分类看:

植物咬胶营收3.34亿元,收入占比39.42%;

畜皮咬胶营收2.69亿元,收入占比31.80%;

营养肉质零食营收1.69亿元,收入占比19.96%;

主粮和湿粮营收0.6亿元,收入占比7.08%。

二、管理费用牵动净利润,佩蒂未来盈利确定性高

1、收入方面

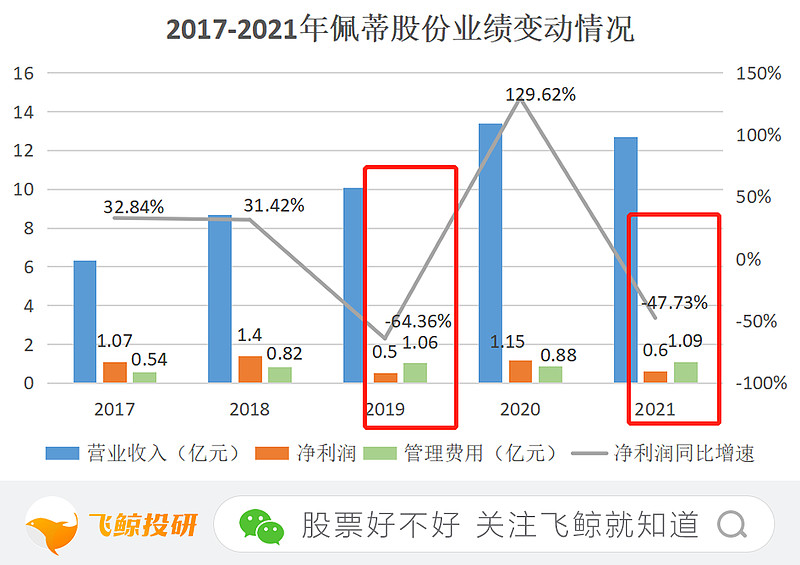

2017-2021年佩蒂的营业收入逐年增长,2021年除外。

2021年度,佩蒂营业收入12.71亿元,同比下滑5.15%;归属净利润0.6亿元,同比下滑47.73%。

年报中也披露了2021年业绩下滑的原因:

首先,佩蒂的主要收入和利润来自越南工厂,受疫情影响越南公厂自2021年8月初停工,2021年10月下旬才开始复产。越南工厂的产能占佩蒂全部产能的一半,停工对企业的业绩产生重大不利影响。

其次,子公司经营情况不乐观。

越南好嚼和越南巴啦啦为当前主要的盈利工厂,2021年净利润1.09亿元。

“柬埔寨年产9,200吨宠物休闲食品新建项目”部分建成项目于2021年下半年进入试生产,2021年尚未实现盈利,全年亏损0.18亿元。

北岛小镇和新西兰“年产4万吨高品质宠物干粮项目”处于建设期,两家公司2021年亏损合计0.22亿元。佩蒂智创因承担了国内市场的自有品牌业务,尚未进入盈利期,2021年亏损0.29亿元,但这是公司拓展自有品牌业务的必经之路。

再次,汇兑损失也侵蚀了一部分净利润。2021年人民币对美元处于持续升值通道,2021年汇兑损失0.23亿元,占当期净利润的37.61%。

2、净利润与管理费用息息相关

收入—成本费用=净利润。

生产宠物食品需要工厂、生产线,一些固定资产是不变的,此外还会有一些可变成本,所以成本总体上跟随收入变动。

此外,四大费用中,销售费用、研发费用、财务费用整体都是减少的,只有管理费用起伏变动较大。且2019年、2021年管理费用高企的年份,净利润均大幅减少,换句话说,管理费用对净利润的影响最大。

那么,佩蒂的管理费用到底由什么构成?2019年和2021年管理费用大增的原因又是什么呢?

这些,我在佩蒂的年报中都找到了答案。

2019年佩蒂管理人员增加加之实行股权激励,管理费用1.06亿元,相比2018年增加28.93%。

2021年,国外疫情肆虐,尤其是越南工厂遭遇停工,其他国外工厂也有停工状况发生。佩蒂把停工损失归置在管理费用内,2021年新增停工损失0.12亿元,同年管理费用合计1.09亿元,同比增长23.21%。

未来盈利确定性高

通过上面分析,我们知道佩蒂的管理费用对净利润影响最大,2019年和2021年管理费用增加的原因均是外部因素所致,与自身经营状况无关。所以,未来外部不利因素消失,管理费用减少,佩蒂的净利润会大幅增长。

根据佩蒂发布的2022年业绩预告,预计2022年净利润在1.38亿元至1.75亿元之间,增幅至少为129.93%。

三、超八成收入来自国内,自主品牌知易行难

目前全球的宠物食品市场基本被玛氏、雀巢等几家大企业所垄断。国外品牌进入中国市场时间早,先发优势明显。

欧睿数据显示,2019年我国宠物食品市场前五大企业市场占有率为22.50%,而同期美国市场CR5为72.30%、日本市场CR5为54.20%,我国宠物食品市场集中度较低。

目前,国外品牌在我国宠物食品市场中占据着主导地位,玛氏在我国的市场份额为11.40%。目前中宠股份和佩蒂股份是国内的两家宠物食品龙头,且都有自主品牌,但市占率很低。

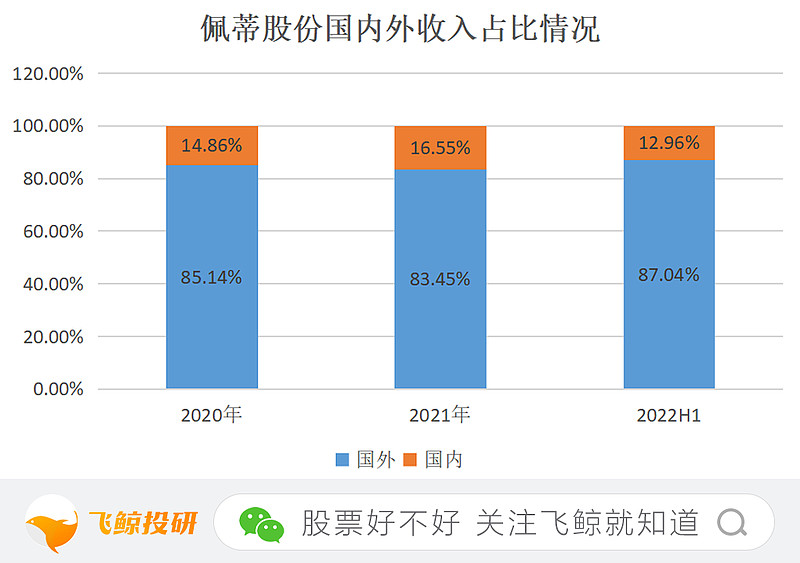

所以,佩蒂依赖国外成熟的大型品牌商,为它们代工生产,2021年佩蒂前五大客户销售额占比高达79.62%。这是当前所处环境和发展阶段下的最优选择。佩蒂近三年国外市场销售收入占比超过80%。

虽然目前自主品牌市占率很低,随着线上渠道的占比的快速提高以及总体规模的高速增长,2014年至2017年中国宠物食品行业国产品牌增长率逐渐超过国外品牌,特别是在零食市场。

四、总结

根据普华永道的统计数据,2019年中国家庭宠物饲养率仅约17%,远低于英国的44%和美国的67%。

中国宠物饲养率达到平均水平还有数倍的提升空间,随着中国人口结构变化和生活习惯改变,宠物饲养率将大幅提升,到时宠物食品企业将会大有受益。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

来源:飞鲸投研