$中宠股份(SZ002891)$ $佩蒂股份(SZ300673)$ $贵州茅台(SH600519)$

2月1日,随着全面实行注册制征求意见稿的发布,A股全面注册制正式启动。

全面注册制启动,主要有两方面的变动:

一是在主板发行环节,根据最新方案,“绝大多数新股发行市盈率不超过23倍

”的限制将被打破。新股定价逐渐回归理性,价值投资的重要性愈发凸显。

二是在主板交易环节,改革后,新股上市前5个交易日不设涨跌幅限制,但自上市第6个交易日起,主板新股日涨跌幅限制继续保持10%不变。

飞鲸投研之前详细介绍过价值投资,价值投资分为两个系列,一是寻找大龙头价值股,二是挖掘潜力大的成长股。

今天要分析的是宠物食品龙头——中宠股份,便是一家成长劲头十足的企业。甚至有人称之为“宠物赛道的贵州茅台”。

宠物食品赛道分析

当前国内宠物行业产业结构是这样的:宠物食品占比40%,医疗占比约20%,宠物用品占比10%,剩余是其他各类型服务。

1、宠物食品介绍

一般认为,最早的宠物食品出现在1860年左右,以商品狗粮的形式在英国问世,并相继衍生出了其他类宠物的专用食品,发展至今,宠物食品的种类日益丰富。

在目前的宠物食品市场中,具备经济价值并可进行规模化、市场化运作的主要

有狗粮、猫粮、鱼粮和鸟粮等,并以狗粮和猫粮为主。

按照功能来划分,宠物食品主要可分为:宠物主粮、宠物零食和宠物保健品等。

2、宠物食品行业发展情况

根据 Euromonitor 的数据统计,过去 10 年全球宠物食品市场的平均年增长率

高达 5.5%。2019 年全球宠物食品市场规模达 946.77 亿美元,美国是宠物食品市场最大的国家。美国的宠物食品市场规模从 2015 年的285 亿美元到 2019 的 343.45 亿美元,复合增长率达到 4.77%。

中国宠物食品行业发展状况

我国的宠物食品行业与整体宠物行业同步发展,虽然只有十几年的发展时间,但发展速度很快,形成了一定的行业规模。

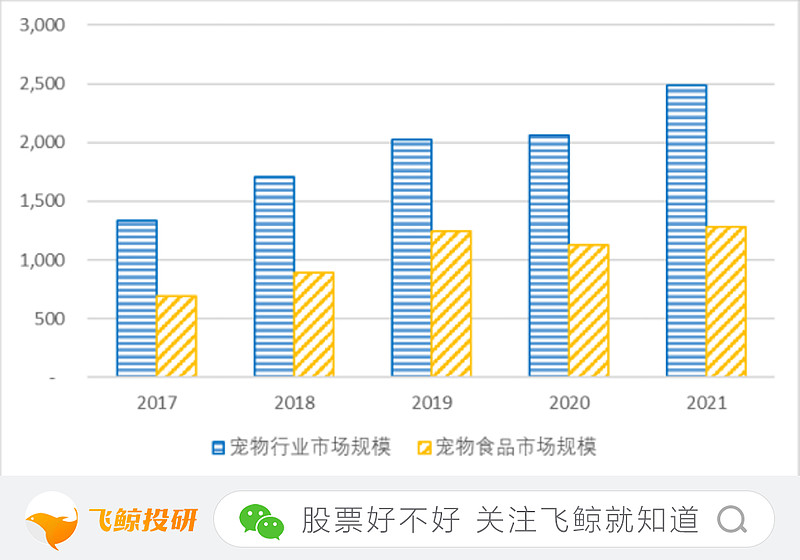

中宠股份在2021年年报中披露,2017年至2021年,我国宠物食品市场规模年均增长率达16.82%,2021年,我国宠物食品市场规模为1,282.35亿元,较2020年增长20.6%。

根据《2021年中国宠物行业白皮书》统计数据,2021年宠物主粮消费占比69.51%,宠物零食消费占比26.99%,营养品消费占比3.5%。

因此从中国宠物食品市场消费结构上看,宠物主粮是消费核心,是宠物食品的主要品类。

2021年中国宠物食品市场规模达到1,282.35亿元,较2019年增加152.80亿元,其中,宠物主粮市场规模为891.72亿元,较2020年增加150.09亿元;

宠物零食市场规模为346.11亿元,较2020年减少21.46亿元;

宠物保健品市场规模为44.82亿元,较2020年增加24.17亿元。

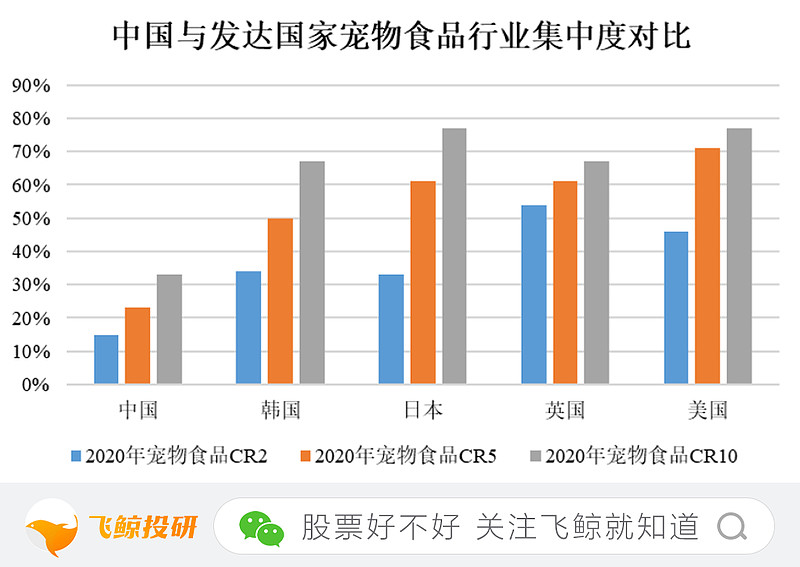

目前国内宠物食品行业集中度较低。

根据 Euromonitor 数据,2020 年CR5和CR10企业集中率仅为 23.1%和 32.9%,并且第一名为外资企业玛氏,市场份额达到了 10.5%。相比之下,美国、英国、日本和韩国前五名企业行业集中率分别高达 71.0%、61.2%、61.0%和 49.7%,宠物食品市场更加成熟,集中度也明显更高。

二、中宠股份是宠物食品赛道的佼佼者

1、公司概况

公司产品覆盖犬用及猫用宠物食品干粮、湿粮、零食、保健品等品类。公司成立以来坚持“双轮驱动”的战略方针,国内市场与国外市场同步开拓,自主品牌与代工生产共同发展,迄今在宠物食品市场已有20余年的积累。

2022年上半年,中宠营收15.90亿元,其中有15.25亿元收入来自宠物食品及用品。按产品收入分类,宠物零食占比69.64%、宠物罐头占比16.20%、宠物主粮占比9.09%。

中宠旗下有以"Wanpy顽皮"、" Zeal真致"、"Toptrees领先" 为核心的自主品牌矩阵。产品远销日本、美国、加拿大、德国、英国、法国、澳大利亚、韩国等60个国家和地区,近三年境外收入占比约75%,境内收入占比在25%左右。

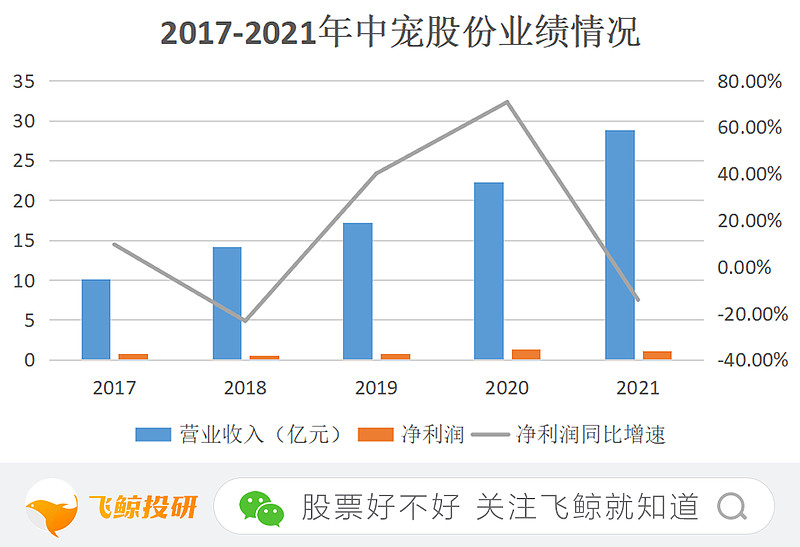

2、上市以来业绩稳定增长

宠物行业是逆周期性行业,中宠股份作为宠物食品的龙一,自身也不畏各种内外部冲击。2017年到2021年营业收入增长十分稳定。受原材料价格变动影响,营业成本增加,2021年净利润同比减少14.29%。

抛开2021年,中宠股份近几年的净利润同样在稳定增加。

3、品牌、供应链、客户资源和营销网络形成核心竞争力

面对外资品牌主导,国产品牌崛起的局面,目前宠物食品企业破局关键在于,供应链和品牌。中宠股份的优势也在于此。

品牌优势

国内市场,中宠形成了目前以"Wanpy顽皮"、" Zeal真致"、"Toptrees领先"为核心的自主品牌矩阵。公司自主品牌“Wanpy顽皮”先后被评为“山东省著名商标”、“最受欢迎宠物品牌”、“山东国际知名品牌”、“金品牌奖”。

以自主品牌在国内市场发力,市场占比由 2013 年8.43%提升至2021年 23.92%。

国外市场,先后在日本、美国、欧洲、澳大利亚、加拿大等国家陆续推出了“Wanpy”、“Great Jack`s”、“Jerky time”、“Toptrees”等自主品牌的宠物零食产品。伴随着公司销售规模的逐渐扩大,品牌影响力也逐渐显现。

全球供应链及产品优势

自2014年起,中宠陆续在美国、加拿大、新西兰自建和收购工厂,引领了中国宠物行业到发达国家建厂的先河。通过海外投资建厂,实现了本土化生产和本土化销售,抗风险能力和盈利能力高于一般公司。

同时,通过实施“产品可追溯体系”和“缺陷产品召回制度”,实现了产业链全程监控,从根本上确保了产品质量安全。

全球化客户资源和营销网络优势

在国外市场中,中宠按照客户订单生产OEM/ODM产品,自主品牌销量相对较小。在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。

因此,通过与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。通过与这些优质客户的合作、在境外设厂等措施,公司建立了稳定的销售渠道,形成了覆盖全球的销售网络。

此外,中宠的销售渠道还包括:电商渠道(如京东、天猫、拼多多、波奇网等电商网站)、商超渠道(如大润发、欧尚、华润万家等连锁商超)、专业渠道(宠物专门店、宠物医院)。

三、总结

宠物行业是个还未被瓜分殆尽的蓝海市场,目前行业集中度低,入局者虽多,但规模化企业较少。中宠股份和佩蒂股份是宠物食品赛道的“绝代双骄”。通过以上分析,飞鲸投研认为,中宠是一家业绩稳定,优势突出,最有望抓住行业机遇的公司。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

来源:飞鲸投研