$用友网络(SH600588)$ $浪潮国际(00596)$ $金蝶国际(00268)$ 国际一场疫情让“云办公”变得火爆,上“云”成为了一种新时尚。但是“云”的用途远不止于在线办公、在线教育,它可以渗透到医疗、金融、餐饮等各个领域。

国家正在促进企业加快上云上平台,用友网络是全球领先的企业与公共组织云服务、软件、金融服务提供商。以我们最熟悉的餐饮为例,早在2016年用友网络就与海底捞合作做起了智能餐饮系统,2017年用友营销云助真功夫打造共享供应链平台。凭借“云概念”的火热,公司股价搭上了云霄飞车,但是今年一季度公司却巨亏2亿元,用友网络靠的全是炒概念吗?

一、用友网络业绩巨亏,但是研发费用依然维持较高水平

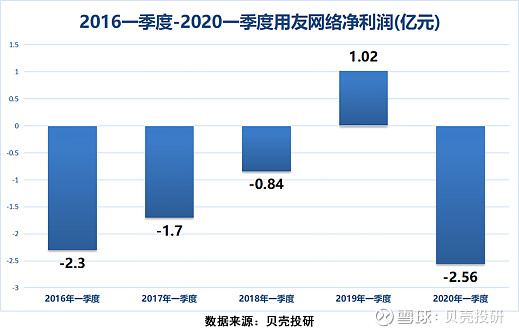

用友网络的营业收入和净利润近年来稳定增长,2016-2019年实现营业收入分别为51.13亿元、63.44亿元、77.03亿元、85.10亿元,实现净利润分别为2.44亿元、5.60亿元、8.1亿元、13.21亿元,营收和净利润都在不断增长。但是今年一季度公司的营收同比下滑了13.03%,净利润大幅下滑352.50%,亏损了2.56亿元。

其实用友网络一季度的亏损是常态,比较各年一季度的财报就可以发现,公司一季度业绩是普遍亏损的。2016-2019年公司的一季度净利润分别为-1.69亿元、-0.51亿元、1.25亿元、-2.54亿元,只在2019年实现了正的净利润。可以看出公司经营具有季节性特点,这是由行业和公司特性决定的。

但是今年一季度公司的净利润较之前依然下滑较大。

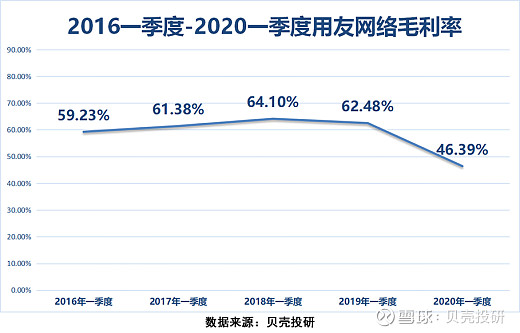

一方面是因为今年一季度用友网络的毛利率出现了大幅下滑。近五年公司一季度的毛利率分别为59.23%、61.38%、64.10%、62.48%、46.39%,主要是受新冠疫情影响,公司以及下游企业客户复工复产延迟。另外,面对疫情公司免费开放超过300门优质在线课程,营业收入大幅减少了1.64亿元,而同时营业成本增加了0.28亿元。

另一方面,公司按照年度计划提高了研发投入和职工薪酬。今年一季度用友网络的研发费用为3.41亿元,研发费用率达到了31.3%,比2019年提高了三个百分点,并没有因为营收下滑而削减研发费用。在职工薪酬方面,公司面对疫情承担社会责任未裁员降薪,对部分优秀的员工还适度涨薪,应付职工薪酬减少了6.01亿元。

但是整体来看公司在一定程度上确实受到了疫情影响,今年6月份用友网络拟募资64亿投向用友商业创新平台YonBIP等建设项目,值得注意的是其中有12.1亿用于补充流动资金及归还银行借款,要密切关注公司的中报业绩盈亏情况。

二、产品竞争力提高,用友网络的上涨不只靠云概念

首先,云服务市场规模发展快速。预计2020年我国云服务市场规模将达到2084.3亿元,同比增速39.85%。“云服务”主要有三类:基础设施即服务IaaS、平台即服务PaaS、软件即服务SaaS。国际市场上以SaaS为主,而我国企业级SaaS市场规模低但增速快,2020年同比增速38.9%远高于全球市场规模增速16.74%。

其次,公司是A股少有的云计算优质标的。

用友网络的主要业务是依托云计算提供企业级云企业管理系统(ERP)整体解决方案,融合用友云服务,实现企业互联网资源共享。例如,用友协同云帮助企业现社交化沟通与分享;用友财务云可以助力企业构建智能的财务云平台;用友金融云可以提供便捷高效的企业支付。

目前中国SaaS市场中用友、金蝶和浪潮居领先地位,而在国内企业管理系统(ERP)市场中,用友占比达40%,排名第一。我国SaaS服务相关业务收入目前占比仍旧较低,在未来将有较大的发展空间。未来市场发展前景广阔,用友网络有望充分受益。

最后,从财务指标来看,公司的盈利能力和营运能力也是比较好的。

用友网络的净资产收益率在不断增加,2016-2019年用友网络的ROE分别为3.52%、6.71%、10.27%、18.35%,在四年内从不足10%增长到接近20%,增长趋势明显,说明公司的盈利能力在大幅提高。

公司的营运能力也在不断提高。从应收账款来看,用友网络的应收账款在不断减少,应收账款周转率显著增加。2016-2019年公司的应收账款周转率分别为3.27、4.09、5.34、6.49,公司的收款速度在加快,说明公司的产品竞争力在提高,对下游厂商有了更大的话语权。

三、总结

虽然出现了暂时的亏损,但是用友网络在国产ERP中排名第一,而企业上云持续发展,未来潜力巨大。从财务指标可以看出用友网络的产品竞争力在不断增强,随着国内厂商产品竞争力的进一步提高,国产ERP软件将从中低端市场向高端市场实现逐步替代,未来用友网络有望进一步提升高端产品的市占率。

如今公司正在转让子公司畅捷通,聚焦云业务,并且与香雪制药携手打造医药行业数字化新标杆。如果用友网络能够在中报实现扭亏为盈,那么未来的成长空间还是很大的。(ty011) @今日话题

贝壳投研公众号服务:

①查询服务:公众号后台回复待查询【股票名称】,即可查看该股深度分析报告。

②定制服务:公众号后台回复【股票名称+定制】,私人分析师免费为您定制分析报告。