基本思想

以实业生意的角度思考一家企业是否值得投资,如果把整个企业买下来,目前的价格是否合适,用股价乘以总股本就可以计算出当前企业市值,然后和内在价值比较。而内在价值,可以用该企业未来十年为股东创造的税后净利润的总和来估算,也就是看能不能十年回本,对应于年化 7.18% 的收益率。

这里注意下,用于估算内在价值的税后净利润并不是公司年报中的税后净利润,而是“真实的净利润”,在很多情况下,可以使用自由现金流来代替真实净利润。其中,企业的自由现金流 =(税后净利润 + 利息费用 + 折旧、摊销等非现金支出)- 营运资本支出 - 维持性资本性支出。

而估算企业未来十年的净利润,可以追溯企业过去几年的年报数据,根据过去几年的复合增长率来推断其未来大致可能的增长速度进行估算。

十年收回投资成本是合理的价格,但是我们在投资时需要在此基础上预留合理的安全边际,并且设置安全边际时需要根据公司质地的好坏。

估值模型

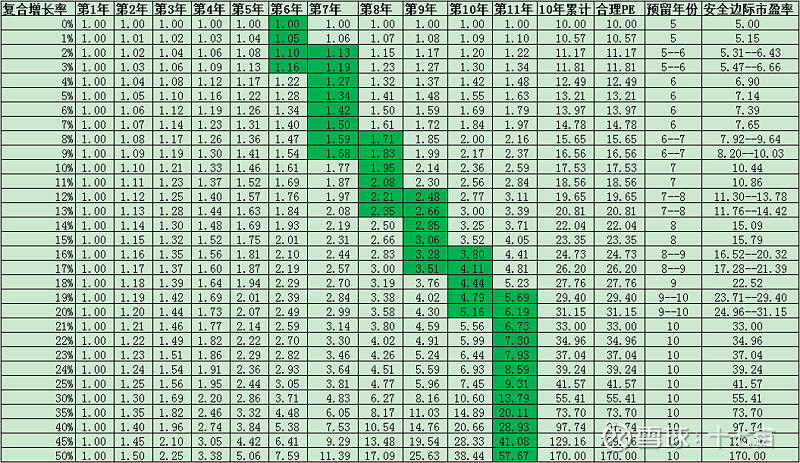

估值模型可以参考如下表格:

说明如下:

1、这里假设我们研究的企业第 1 年的税后净利润为单位 1,然后在此基础上再根据估算的复合增长率来推算此后 10 年每一年的税后净利润,从而可以计算出未来十年的税后净利润总和;

2、如果一家企业在未来十年盈利能力没有变化,即如果第 1 年税后净利润为单位 1,第 2 年到第 11 年【此后 10 年】的税后净利润都为单位 1,其内在价值相当于未来十年平均税后净利润的 10 倍;

3、现实中企业的增速肯定不可能是匀速的,为了便于计算,这里按照税后净利润每年都保持恒定的增长率,例如十年复合增长率为 5% 的公司,其内在价值就应该在 13.21 倍左右。意味着用 13.21 买进公司,收回成本的时间正好是 10 年左右,也可以说是,该企业的合理市盈率就应该在 13.21 倍左右【静态市盈率】,也意味着静态市盈率 13.21 倍的公司动态市盈率只有 10 倍;

4、预留年份和安全边际市盈率,需要根据每个人的机会成本来定。比如,在这个表格里,对于盈利能力没有变化的企业,即增长率为 0,可以预留 5 年,即给予 5 倍的估值。

5、复合增长率是一个极其重要的变量,需要在合理的范围,在给企业估值选择复合增长率时需要根据企业的实际发展情况,比如详细阅读年报数据来分析企业未来 10 年能否按照该增长率为股东带来效益。

以实业思维估值——以五粮液000858为例

还是以五粮液为例来说明下如何从实业思维角度给企业估值。

五粮液的财务数据如下表所示:

注:以上数据均来自问财网。

这里特别说明下:

(1)表格中的净利润数据完全来自于问财网,比如净利润,没有详细计算自由现金流来估算其复合增长率,这里只是说明下用法,具体实践时使用自由现金流可能更准确;

(2)通过财务数据,也能看出一家企业是否优秀,其未来是否可以按照复合增长率回馈股东。

根据表格中的数据,五粮液这家企业过去 10 年净利润复合增长率为 18.67%,并且最近 5 年其数据更优秀,我们取个整,以 18% 作为未来 10 年的复合增长率。

通过查找估值模型表格,10 年复合增长率为 18% 的企业,其合理价值就应该为 27.76 倍左右,我们预留 9 年作为安全边际,即如果市盈率低于 22.52 倍时可以买入,对应内在价值 5264.50 亿元。

而当前市值为 7113.82 亿元,高于内在价值,因此不应该买入。

最后声明一下,以上观点并不推荐股票。