“如果过去十年的矿业投资以及资源国的投资的低回报,长期低回报率压低了它的资本开支,那未来十年,他一定会处于一个高价格高回报,从而刺激他去做资本开支的过程,这是一个周而复始的过程,而且在长周期是非常适用的”

当前宏观环境对黄金相对有利,在美元信用下降、地缘冲突频发的背景下,黄金价格和黄金股都在这波上涨中连创反弹新高。

复盘历史发现,2007年和2019年,美联储降息周期开启前,在降息预期的交易下,金价、黄金股率先出现上涨,在这个阶段中,黄金股上涨空间大于黄金价格的涨幅;当美联储降息周期开启后,黄金价格受利率下行影响,上涨空间打开,之后表现强于黄金股的表现。拉长时间视角,只要金价上涨趋势持续,伴随着美联储货币政策宽松力度加大,在经历回调或震荡之后,后期黄金股也依然具备投资价值。

01

浅谈黄金

黄金是一种贵金属,兼具商品属性、货币属性和金融属性,在全球金融市场中起着至关重要的作用。

全球黄金供给来看,截至2018年底,全球黄金储量共有5.4万吨;2019年,全球矿产金产量为3464吨,约占黄金总供给的73%;但由于每年新增的黄金供给量相对于存量占比过小,供给的波动不足以对黄金存量造成显著的影响。

本轮黄金价格的上涨开始于2018年10月份,事件性冲击为中美贸易摩擦,此后在19年4季度随着内外经济的企稳,黄金价格小幅回调。去年5份以来,随着美国宏观数据的披露,美国经济前景仍面临高度不确定性和重大下行风险,黄金价格上涨至今并在今年各种不确定性的共力下加速反弹。可见从18年至今,支撑黄金价格上涨的主要因素为经济下行导致的避险需求,而避险需求也会继续支撑黄金价格继续上涨,直到宏观经济出现明显的企稳反弹迹象。

数据来源:上海黄金交易所

国内行业发展现状 据中国黄金协会最新统计数据显示2023年,我国国内原料黄金产量为375.155吨,同比增长0.84%。其中,黄金矿产金完成297.258吨,有色副产金完成77.897吨。另外,2023年进口原料产金144.134吨,同比增长14.59%。总计全国共生产黄金519.289吨,同比增长4.31%。

在消费方面,2023年全国黄金消费量为1089.69吨,与2022年相比增长8.78%。其中,黄金首饰消费量为706.48吨,同比增长7.97%;金条及金币消费量为299.60吨,同比增长15.70%;工业及其他用金消费量为83.61吨,同比下降5.50%。

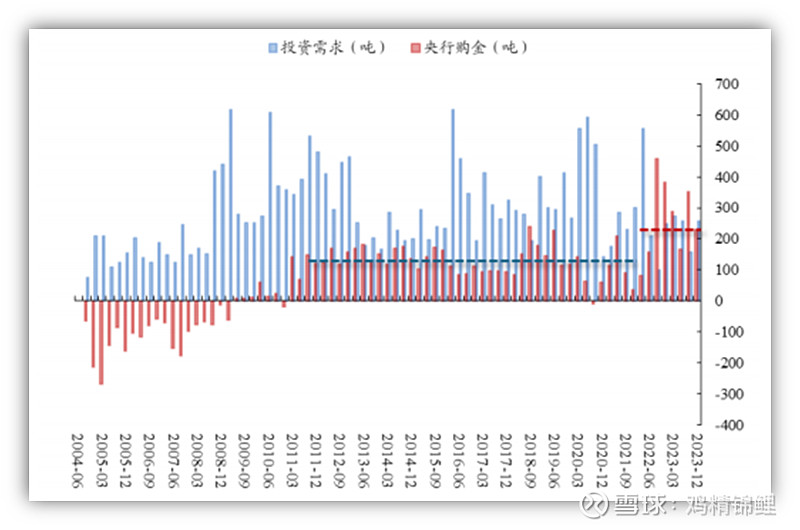

另外,中国人民银行2023年全年累计增持黄金224.88吨,截至2023年底,我国黄金储备为2235.41吨。

从上述数据可以看出,中国是一个黄金消费大国,但不是一个黄金生产大国。中国黄金市场存在着供不应求的矛盾,需要依赖大量的进口来满足国内需求。同时,中国黄金市场也受到国际市场的影响,国际黄金价格的波动会直接影响国内黄金价格和企业的盈利水平。

值得一提的是,截至2024年4月数据,中国黄金储备达到7280万盎司,较3月底环比增加6万盎司,连续第18个月增持黄金储备,黄金占中国官方外汇储备已经达到了历史最高水平。但该数据也仅为4.6%,中国黄金储备占外汇储备的比重仍有较大的提升空间。

央行购金行为,也被推测为本轮金价上涨的主要推手,体现的是逆全球化风险上升及美元信用走弱的背景下,部分央行开始增持黄金以增加储备资产的多元化和安全性。

图:2022-2023 年央行购金需求中枢上移

数据来源:wind、国金证券研究所

02

黄金投资的影响因素

黄金兼具商品属性、货币属性和金融属性,受到多方面因素的影响:

1、实际利率(美国10年期TIPS债券到期收益率)。黄金属于无息资产,实际利率是持有黄金的机会成本。当实际利率上升时,持有黄金的机会成本上升,黄金随之下跌;当实际利率下降时,持有黄金的机会成本下降,黄金随之上涨。

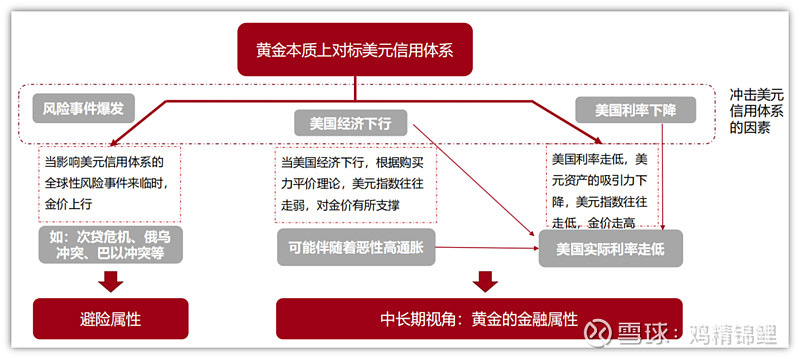

2、美元指数。黄金以美元计价,二者之间存在一定的负相关性,但非因果关系,同时受到美国经济的驱动。当美国经济下行时,其主权信用降低,相对购买力随之下降,进而导致美元指数下降,黄金价格同步上升,另一方面,美元和黄金同属于避险资产,在风险事件发生时,二者有可能同向变化。

3、通胀预期(美国10年期国债到期收益率-美国10年期TIPS债券到期收益率)。黄金具有抗通胀功能。

4、美国M2增速。美国M2增速能反应出美国的货币供应情况,货币超发将推高资产价格,导致通胀上行,黄金投资价值凸现。

5、负利率债券。黄金价格与全球负利率国债规模呈现明显的正相关性。一方面,利率倒挂和负利率的出现,显示了经济衰退风险在加大,会提振黄金的避险需求。另一方面,在负利率环境下,持有现金或债券均会面临损失,而黄金则能够实现保值。

所以回顾这一轮黄金的上涨逻辑,主要有以下几点:

1、长期以来美国财政赤字率呈现波动上行趋势。历史经验看,美国财政赤字率和黄金价格呈现同向趋势。据美国国会预算办公室 CBO 预测,2024-2034 财年美国财政赤字率均值为 5.6%,仍维持历史较高水平。

2、货币超发。次贷危机以来,以美国、中国和欧元区国家和地区货币供给速度超过GDP增速,为黄金价格的上行提供充足动能。现阶段全球经济衰退“风声鹤唳”,受制于高利率环境对经济发展的冲击,全球央行都在寻求开启新一轮的放水操作,或许新一轮的货币超发正在路上,如果以货币来度量黄金,那么此刻黄金仍被低估。

3、通货膨胀。当前中东局势持续紧张,地缘政治冲突不断刺激黄金避险需求;美国3月CPI超预期上涨,目前美国仍没有走出二次通胀的阴霾。

数据来源:wind

4、金矿资本开支及生产成本。金价上涨领先金矿资本开支,尽管近年来来金价持续上行,但仍未达到矿山激励位置,全球金矿资本开支增速低于金价涨幅,因此从成本支撑角度来看待目前的金价,长期中枢将会进一步提高。

5、央行购金。截至2024年4月数据,中国黄金储备达到7280万盎司,较3月底环比增加6万盎司,连续第18个月增持黄金储备,黄金占中国官方外汇储备已经达到了历史最高水平。

图:2022-2023 年央行购金需求中枢上移

数据来源:wind、国金证券研究所

以上所有事件,汇成了黄金投资的分析框架-本质上对标美元信用体系。

资料来演:国泰基金

03

黄金股与黄金

A股黄金行业主要包括两类企业:一类是以黄金开采为主业的企业,如中金黄金(600489)、紫金矿业(601899)、山东黄金(600547)等;另一类是以黄金加工和销售为主业的企业,如老凤祥(600612)、周大福(002867)、银鸽投资(600069)等。两类企业在产业链上有着不同的定位和优势。

以黄金开采为主业的企业,其核心竞争力在于资源储备、成本控制和技术创新。这类企业通常拥有较大规模的矿山资源,能够保证稳定的产量和质量。同时,这类企业也注重降低开采成本和提高回收率,以提高盈利能力。此外,这类企业也不断进行技术创新和研发投入,以提高资源利用率和探索新的矿区。

投资机会:

国内黄金矿企的资源量相对充裕,有望构筑高利润弹性

国内黄金矿企近年来成本端有一定改善

以黄金加工和销售为主业的企业,其核心竞争力在于品牌影响力、渠道建设和产品创新。这类企业通常拥有较强的品牌知名度和忠诚度,能够吸引更多的消费者。同时,这类企业也注重渠道建设和拓展,以覆盖更多的市场和客户群体。此外,这类企业也不断进行产品创新和设计,以满足消费者的多样化和个性化的需求。

投资机会:

金价上行提振金饰消费,黄金珠宝销售额不断抬升

黄金板块是今年的领涨板块之一。以申万3级行业观察,截至5月10日,黄金(申万)以33.51%涨幅排在259个三级行业第5位。

黄金股与黄金价格存在一定的投资关系,主要体现在:

盈利影响:黄金价格的上涨通常会增加黄金开采公司的收入和利润,因为它们可以以更高的价格出售黄金,从而增加每股收益(EPS)。这一点在金价上涨期间尤为明显,可能会带来股价的上升。

股价波动性:黄金股的股价波动性往往比黄金价格本身的波动性更大。这意味着在金价上涨时,黄金股可能会提供更高的回报,但也伴随着更高的风险。

领先指标:历史上,黄金股的股价变动有时被看作是金价未来走势的领先指标。黄金股价格可能会在金价上涨之前上涨,或在金价下跌之前下跌,因为市场预期会先于实际价格变动。

投资逻辑:黄金股的投资逻辑不仅包括金价本身,还包括上市公司的市盈率(PE)变动,这使得黄金股的投资更为复杂。

在金价上行阶段,黄金股容易出现盈利和估值同时上升的“戴维斯双击”现象,这可能导致黄金股的表现超越金价本身的涨幅。反之,也要注意相关投资风险。

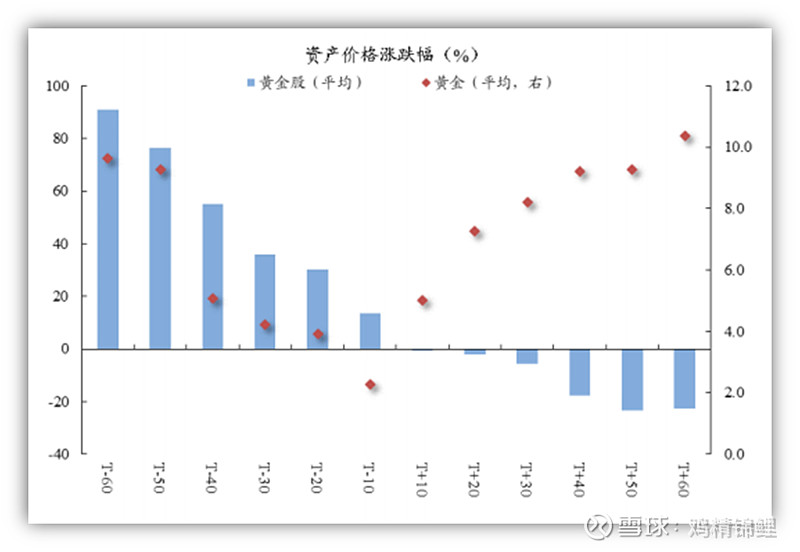

复盘历史发现,2007年和2019年,美联储降息周期开启前,在降息预期的交易下,金价、黄金股率先出现上涨,在这个阶段中,黄金股上涨空间大于黄金价格的涨幅;当美联储降息周期开启后,黄金价格受利率下行影响,上涨空间打开,之后表现强于黄金股的表现。拉长时间视角,只要金价上涨趋势持续,伴随着美联储货币政策宽松力度加大,在经历回调或震荡之后,后期黄金股也依然具备投资价值。

国金证券有一张统计图非常有意思,反映了美联储降息开启前和降息开启后,黄金股和黄金价格的分化。主要体现为:在美联储降息周期开启前,黄金价格和黄金股均具有较好的表现;而在美联储降息开启后,尤其是伴随第 2 次、第 3 次降息的落地,黄金价格仍然具备上涨空间,而黄金股表现则较为一般。

图:美联储首次降息前后黄金、黄金股的资产价格

来源:Wind、国金证券研究所;注:以美联储首次降息日为 T 日进行计算。

在美国强劲的经济数据烘托下,今年美联储的首次降息日期仍尘埃落定,从最早的预计今年6月份开始第一次降息,年内降息三次演变成最近一次降息可能发生在今年12月,全年降息一次,甚至还出现了今年仍不会降息的预判。这就导致了去交易降息预期的准确性会出现波动,但反过来思考就是,未来在任何可能会改善预期的经济数据指标出现后,市场都会去“抢跑”交易,这可能会导致今年黄金股的行情结构会延续到降息真正落地。

04

黄金股投资工具介绍

投资黄金的方式有很多,现货、期货、实物黄金、黄金股票。

如上述分析,在降息开启之前,我们除了选择黄金ETF(国内黄金ETF都是挂钩人民币黄金),也可以选择黄金股票,或者是黄金股票ETF。

黄金股票,大家可以根据自己的理解能力去挑选符合个人投资体系的标的。但也可以选择一键打包沪港深三地黄金股票来进行一揽子投资。

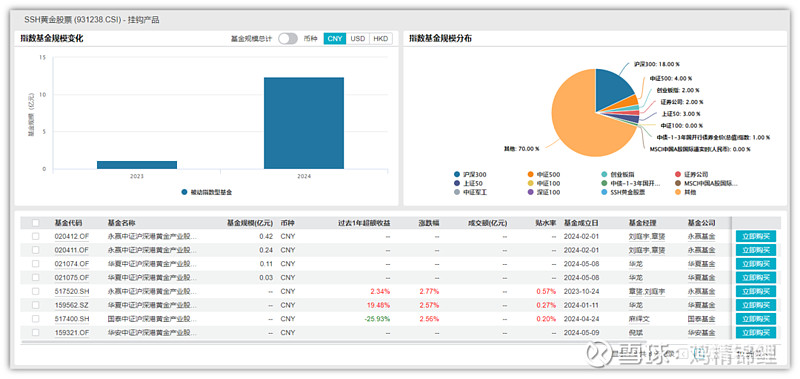

目前国内基金跟踪的黄金相关指数有两个:SSH黄金股票(931238.CSI)、上期黄金期货价格指数(AUCI.SHF),前者对应黄金股票ETF基准,后者对应个别黄金ETF基准。

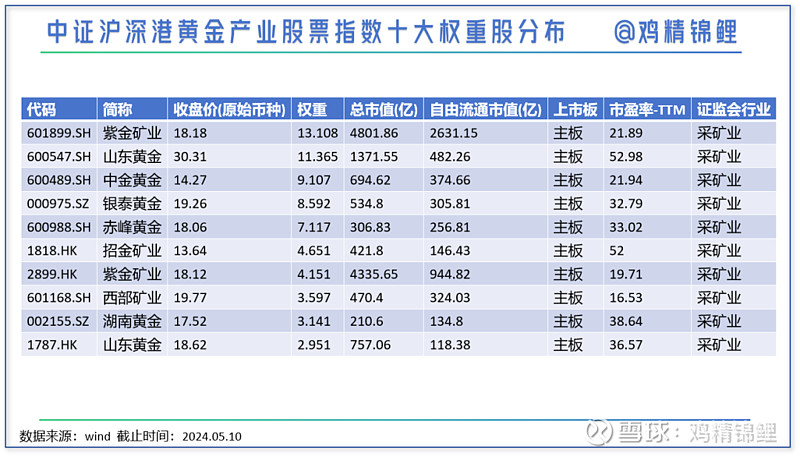

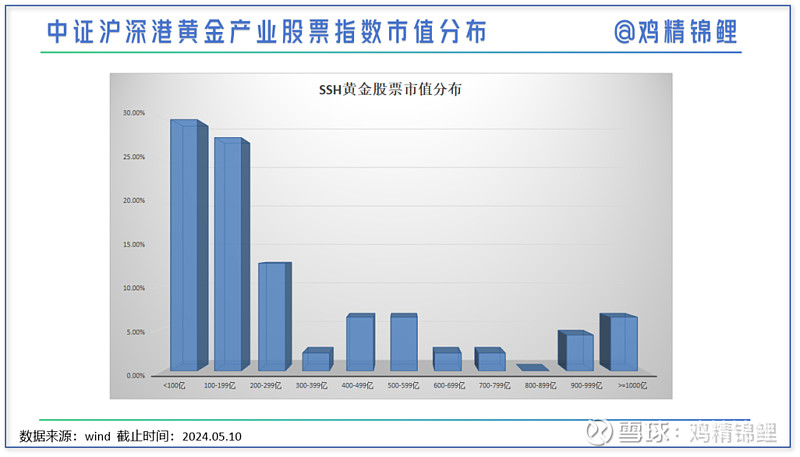

这里我们主要聊一下黄金股票的投资机会,因此,我简单介绍一下中证沪深港黄金产业股票指数,下称“SSH黄金股票”。

这个指数有2个特点:沪港深全覆盖、黄金产业链全覆盖。

黄金占比超九成,覆盖黄金采选、冶炼、加工、饰品制造全产业链,黄金业务占比高达96%。

指数简介。中证沪深港黄金产业股票指数从内地与香港市场中,选取 50 只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。

1、样本空间

内地市场:同中证全指指数的样本空间 香港市场:中证港股通综合指数样本

2、可投资性筛选

对于内地市场证券,过去一年日均成交金额排名位于样本空间内证券的前90%;对于香港市场证券,计算每月的日换手率中位数作为月换手率,剔除过去12 个月或过去 3 个月平均月换手率不足 0.1%的证券,除非该证券过去一年日均成交金额大于 5000 万港元。

3、选样方法

(1)对于样本空间内符合可投资性筛选条件的证券,选取业务涉及黄金采掘、冶炼、销售等业务上市公司证券作为待选样本;

(2)将待选样本按照过去一年日均总市值由高到低排名,当待选样本数量不足 50 只时,全部纳入,当待选样本数量超过 50 只时,选取排名前50 的证券作为指数样本。

中证沪深港黄金产业股票指数基日以来累计跑赢主要宽基指数。相较而言,中证沪深港黄金产业股票指数在景气上行周期,上涨时弹性较好。从历史PE/PB看,目前SSH黄金股票市盈率(TTM)当前值为23.28(5月11日),处于历史37.17%分位,仍有一定的上行空间。

目前市场上跟踪该指数的ETF主要有4家机构,分别是华夏、永赢、国泰和华安。华安是刚刚成立的,产品成立时间是2024年5月9日。

今年表现看,永远完整内年业绩数据的是华夏家的和永赢家的。其中表现最好的是华夏中证沪深港黄金产业股票ETF(黄金股ETF 159562.OF)。

04

黄金股机会大概率还没有走完

国金金属李超团队则提示——虽然当前黄金价格已经创下历史新高,但考虑物价水平后,实际金价距离历史高点尚有距离。如果将黄金价格剔除美国CPI(2023年=100)以后的价格作为黄金的实际价格,那么1980年实际金价接近2650美元/盎司/CPI。

同时,黄金股当前市值隐含的2024年金价预期,与当前金价尚存在不小的差距。换言之,黄金股的股价并未完全反映近期的金价上涨。

2018-2022年黄金公司的自产金成本年复合增速普遍在8%-10%,但2023年黄金股自产金成本增速有所放缓。预计2024年一季度在金价环比上涨、成本控制较为稳定的情况下,黄金公司业绩将较好兑现,黄金股相对金价具有较大“补涨”空间。

根据历史经验复盘,从美联储停止加息到明确释放降息信号(放松除基准利率以外的其他货币政策工具,非实际降低基准利率)的时间段,正是黄金股右侧配置期。

在美联储政策宽松、黄金股一季度业绩较好兑现等因素影响下,预计Q2黄金股有望迎来主升浪行情。

总结来看,若今年走流动性宽松的预期,全年黄金能涨,但也要警惕宽松落地,两三次降息后是否还有剩余空间。黄金可能由于抢跑,出现反向调整。叠加今年地缘政治博弈要素较多,节奏上不易判断。因此从推荐角度上,还是以长期配置理念为主。