01 新“国九条”的变化

4月12日,国务院近日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,简称:新“国九条”。是继2004年、2014年两个“国九条”之后,资本市场第三个“国九条”。

与2014年“国九条”最大的不同,是本次“国九条”指导的方向是“强监管”。过去10年,资本市场蓬勃发展,经历了15年的牛市,也经历了19年-21年的慢牛,A股的过去十年是市场化扩张的十年,市场得到了大力发展,,同时仍存在诸多问题亟需解决。本次“国九条”着重强化监管力度,旨在推动资本市场更高质量发展,充分发挥资 本市场的作用,推进金融强国建设,服务中国式现代化大局。

02 新“国九条”带来投资变化

新“国九条”有望带来投资的新范式,意见强化上市公司全链条各环节监管,进一步提升上市公司投资价值,这为投资者带来了进一步的确定性;在强化上市公司现金分红监管的同时大力推动“长钱”入市,构建支持“长钱长投”的政策体系,有望带动价值投资风格回归。

03 重视价值,增配价值

回顾历史的进程,一国的通胀走势通常有很强的惯性:高通胀不会快速回落,通缩也很难快速反弹。

美国强势经济现实下,美联储降息预期从高到低再到无,会始终压制成长的估值修复;国内经济扑朔迷离,低利率环境下,红利投资等高股息资产仍是机构重配方向,而资源品仍是供给约束驱动的大行情,过去长时间资本开支收缩导致的供给受限也很难短时间改变,新“国九条”下白马资产投资确定性回升,市场可能会更加关注高景气、高ROE、高股息的资产,这些资产被认为是高质量、高胜率的投资选择。

在近一个月发起的组合调仓中,我们强调了价值风格是二季度组合配置的主要方向,并通过增配价值型基金,提升组合的抗风险能力,在近一个月的市场震荡中,含权组合在面对市场的调整中持续跑出超额,体现了我们“防守反击”战术的有效性。

价值风格沉寂多时,今年即使红利风格占优,但有较多的投资者仍对我们增配价值风格存在疑虑。此刻,我相信在新“国九条”出台之后,结合近一个月和昨日市场的表现,大家应该会理解我们团队综合考虑之后做出的投资决策。

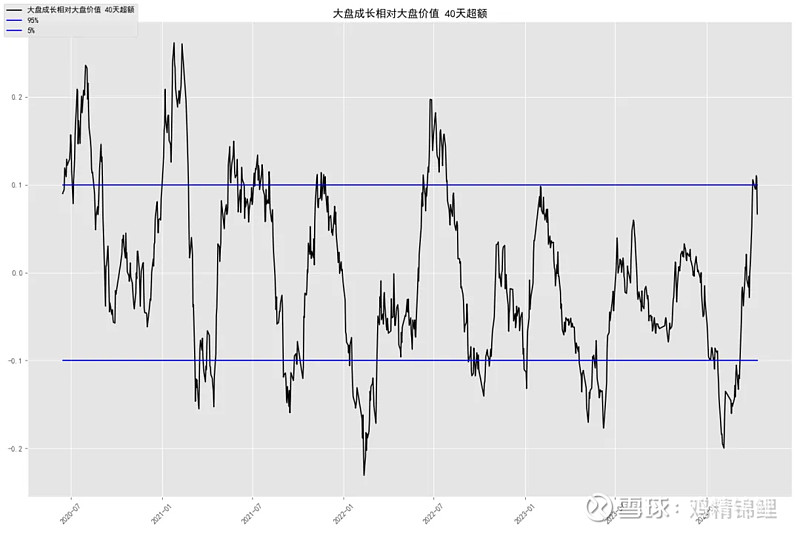

根据量化模型结果显示,大盘成长相对大盘价值的40天超额正逐渐触顶回落,未来一段时间内,大盘价值风格有望走强,这进一步强化了我们对价值风格的判断。

数据来源:wind 时间区间:2020.01.01-2024.04.15

今日国家统计局公布了3月份经济数据和2024年一季度GDP数据。一季度GDP超预期,5.3%增速意味着年内完成目标压力减轻,不过名义GDP仍然只有4.2%,显示物价低迷制约名义GDP恢复。3月经济数据低于预期,工业和消费相对一般,不过和基数有关,消费两年复合增速创疫情以来新高。投资略超预期,制造业继续强劲,基建高位震荡,二者在高基数下继续扩张,地产持续低迷,销售、新开工、施工等普遍不行,资金来源恶化,依旧是经济中最薄弱的一环。

如统计局局长答记者问提到的,下阶段,中国仍处于结构调整转型升级的阶段,一些企业要进行转型升级,所以大家要承受转型的一些阵痛。由于传统产业调整,新动能培育,出现一些经济增长波动是很正常的,但是发展质量是在持续提升,高质量发展不断进步,这才是中国经济回升向好的基本面。

这里需要进一步补充,红利策略是今年表现较好的价值风格之一;我们目前关注的价值方向包括:强品牌效应的消费、家用电器、电力、上游资源品、制造业等,他们或许都有红利的特征,但行业边际改善和盈利确定性才是我们更加关注的因素。

因此建议继续关注价值资产,配置价值型基金。

我们仍然对中国经济长期保持乐观,并积极跟踪国内潜在的变化因素,更灵活地调整组合的配置和风格,进一步提高投资者对基金投顾组合的信任感和持有体验。