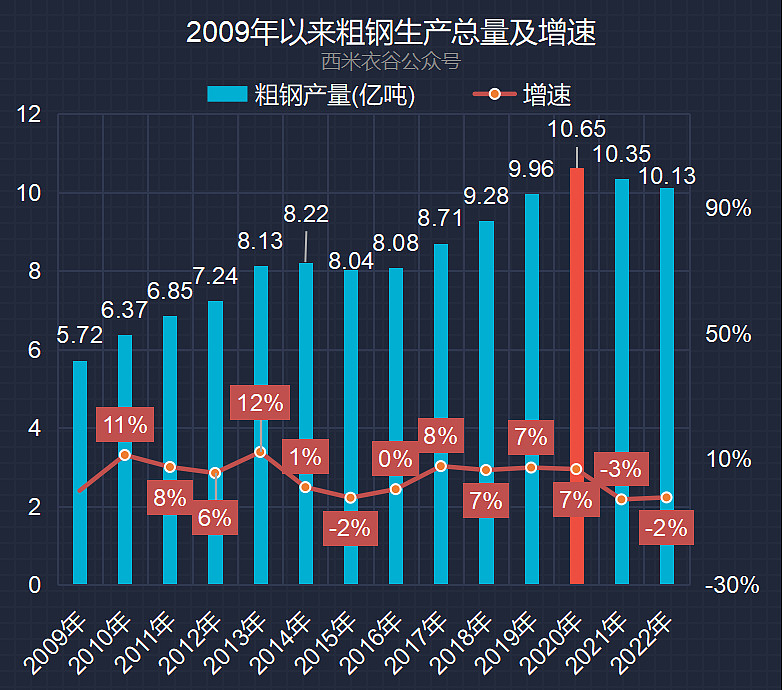

西米衣谷在《从2009年到2022年:水泥产量下降途中海螺水泥赚到大钱,钢铁产量上升途中宝钢股份赚钱不易》一文中曾发布过一张2009年到2022年中国粗钢产量走势图:

从图中我们可以看到,中国的粗钢产量在2020年见顶之后,已经连续两年呈现出下滑态势。到现在,“中国大规模基础设施建设高峰已过”已经成为共识。

在交通领域,根据官方发布的数据,全国铁路营业里程已经从2012年的9.8万公里增长到2022年的15.5万公里,其中高铁从0.9万公里增长到4.2万公里。

而在建筑领域,住建部在2023年2月披露了一个震撼市场的数据:全国城乡房屋建筑已经达到了6亿栋。其中在建筑领域具有举足轻重的住宅新开工房屋面积在2019年见顶后,已经连续下降了三年,具体如下:

另一方面,由于钢铁行业是地方保GDP、保税收、保就业的重要工具,在陷入亏损的时候往往通过财政或金融资金来支持钢铁公司继续生产甚至是扩大生产,因此通过市场化方式出清产能显得困难重重。宝武钢铁这几年雄心勃勃推动行业兼并重组,2022年也承认这个过程难度很大。进入2023年,工信部再次表示:严禁新增钢铁产能,对兼并重组企业给予更大支持。

对钢铁行业而言,下游需求量的见顶回落(很可能是长期逐渐回落)叠加本身去产能的阻力重重,本身就已经是难以应付的戴维斯双杀。而接下来的较长时期,还很可能不得不面对一个严峻的国际困境。

这个国际困境就是:随着制造业加速向东南亚、印度转移,这两个国际产业链的洼地必将迎来基础设施投资建设的热潮。而随着这个人口超20亿的新兴市场劳动者就业率和工资水平逐步提高,又会带来住宅房地产市场的勃兴。在基建+房地产的滚动推动下,钢铁行业的原料铁矿石价格很可能会持续居高不下,而不是随着中国需求量的下降而降价。这样一来,国内钢铁行业还得承受着铁矿石价格高企的“面粉比面包值钱”的刚性成本压力。

因此,在未来十年到二十年,国内钢铁行业很可能要面临的是需求下降+产能过剩+原材料价格高企的戴维斯三杀,经营压力可想而知。

在这样的大背景下,我们就很好理解为何行业巨头宝钢不断强调危机意识,一方面全力投入搞研发,争夺高端钢材定价权;一方面全力以赴对标找差抠成本;还一方面把企业出海定位战略发展方向。

西米衣谷近期文章推荐:

《观察目前中国的人口重心,推测一些投资机会及陷阱》

《白云山王老吉、金戈两大拳头产品近八年成长性分析》

《皖维高新多个主打产品过去11年毛利率变化曲线、营收增速情况分析》