先总结一下现金流量表的作用:

第一、揭示企业现金流入流出的来龙去脉。那么现金流入呢,就可以让我们投资者清楚的看到企业宝贵的现金从哪里来到底用到了哪个地方,提供了在这一年内详细的资金的动向,包括现金数额增减的变动,还要解释它的原因和结果,这个也是现金流量表的最基本的作用,也是它最基本的功能。

第二、有助于评价公司的支付能力、偿债能力和周转能力。借助这种现金流量表提供的信息,我们投资者往往会发现企业的现金充足程度,它的增减变动数额,看看它到底钱够不够用,手上到底有没有钱,我们可以通过这些来评价支付、偿债、以及周转能力。银行业很好,每年市盈率基本上都是六到八倍,但是它每年都要圈钱,不圈钱好像就运作不下去了,这个就体现在它的现金流量不充足。

第三、有助于评价企业利润的质量和经营绩效。比如一家企业,它净利润今年是三千万。比如它的财务报表显示的是一个亿,看它的现金流量显示的只有三千万,这说明其他的七千万只是它计算出来的,实实在在赚到手的钱也就是三千万,七千万到底靠不靠普呢,我就就看它另外七千万是由什么组成的,如果是用存货,运筹占款一些资产,这就说明不太靠谱,存货有可能卖不出去,运筹占款,有可能回收不回来,所以这个地方我们要清楚的知道,钱呢?现金流量是实实在在赚到手的,会计上提供的利润那个数据呢,是他拿电脑鼠标计算出来的,好看不好用,所以这两者之间的区别我们要把握好,可以用现金流量表评价它的利润的质量好不好。

第四、有助于预测和规划企业未来的现金流量和财务前景。比如我们看这个企业经营活动产生的现金流量很大的,而投资活动是一个很大的负数,如果我们看现金流量总的数据的时候,现金流量并不高,但我们这个时候要清楚它虽然总的现金流量不大,甚至为负数,是因为它拿了很多的钱去投资了,实际它的经营活动的钱还是正流入的,经营活动很靠谱,这说明企业在处于一个扩张期的一个重要的特征,为了进一步壮大公司的实力,在这种情况下,我们应该耐心等待,这企业通常是高成长性企业里面具有长远的投资回报,这类企业的投资特征,所以我们把握的时候,要看它的全体,主要还是要看经营活动要好,如果投资活动是负的,说明它拿钱投资去了,并不应该为此感到担忧。

我们先看看五矿稀土的现金流量情况:

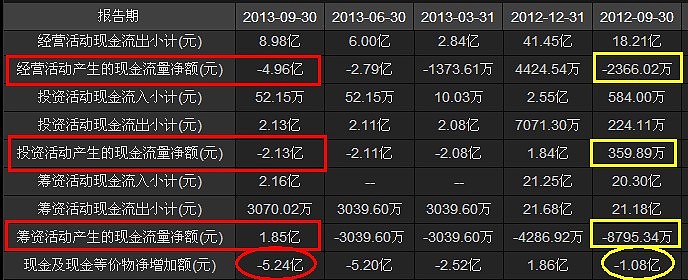

我们看到通过他的经营,一共收到了4.02亿的现金。(上图)

再看他在经营过中,为了顺利经营付出了8.98亿的现金。 最终收入和付出的金额是:-4.956亿。

我们回想上面说的“经营活动产生的现金流量”,当一个企业经营收入远低于付出,这种经营正常吗? 如果你开饭店,你买菜、请工人、房租这些成本加起来,比所有客户吃饭付的钱还多,你觉得还做的下去吗? 还有别人会来投资你吗? 虽然这和行业情况,管理层能力等相关,不管如何,这种情况不是好事。 收入支出最起码打平吧。

不过很多公司由于周期性,到了四季度的经营现金流会变正。所以不能看到负数就否决他,更重要的是对比他的同期变化。。

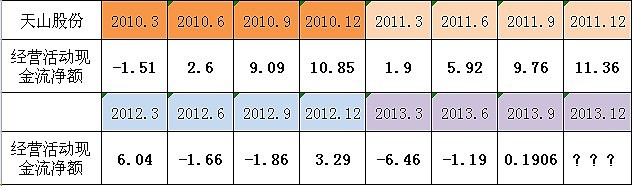

比如天山股份:

水泥这两年是行情不好,那么我们通过他的经营活动现金流的情况,也许也能够提前看出些线索。

我们发现,在10年和11年,只有一个季度经营活动现金流金额是负的,其他都是正的。说明运行情况良好。

但是到了12年、13年,现金流金额完全反过来了,一半数时间是负的。说明经营过程出现了较大的变化。这时候我们一定要去分析什么原因,避免行业或公司转折点的时候错过卖出机会。

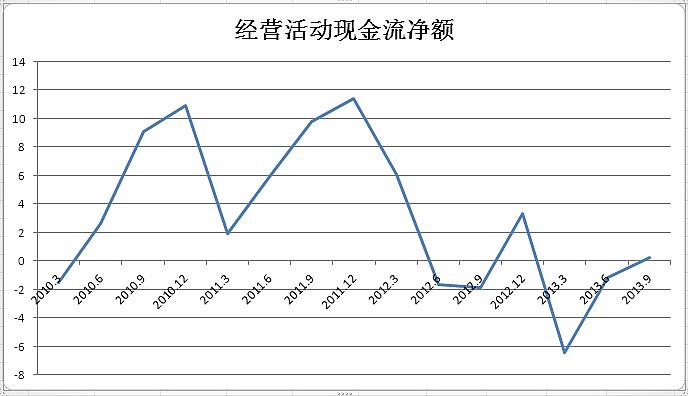

我把这些数据做成图,可能更清楚的看清行业趋势:

现在我们知道,由于行业的不景气,导致水泥公司不管是销售、毛利、现金回收情况都出现了大幅的下滑。这时候必须让我们提高警惕。

所以,现金流是可以给我们一个预防针,当你发现前几年运行良好的情况下,今年突然经营活动上的现金流出现大幅变动,一定要去分析一下问题所在。 有时候,净利润依然可以通过调节来保持稳定。但现金流出现问题,预示着内部开始血液流动不畅了。

再看看五矿稀土的投资活动现金流情况:

投资相关的现金流,虽然不是最重要的,但是也要看看,特别是经营上不好的公司,经常会拿投资和融资来掩盖。我们看到五矿稀土投资收益只有52万,购买固定资产等也就花了664万。 关键的大头是“支付其他与投资活动相关的现金”,我也搞不懂他这上面为什么花了这么多钱,终于在变动原因说明中的解释找到。(下图)

这个项目的公式太复杂,我们只要知道原因即可。

支付的其他与经营活动有关的现金=“营业外支出” (处理固定资产损失、固定资产报废损失、实物捐赠支出等除外)+“其他应付款”(应付租金除外)的增加净额+“管理费用”( 支付的工资、福利费、税金、折旧、无形资产摊销、计提坏帐除外)、“销售费用”(支付的其他费用)、“财务费用”(支付的其他费用)本期发生额+“待摊费用”(其他费用)增加净额(借方)-“预提费用”增加净额(贷方)

最后看看他的筹资情况:筹资2.15亿,还债和利息等3070万。筹资金额为1.85亿元。

所以,我们对于五矿稀土现金流量表的三个来源总结来看,最重要的经营活动是负的;另外投资活动是负的;筹资活动是正的,但最终仍然是负的。

其中,经营流入4亿,流出有8.98亿,差额巨大。我们看到下图,三季度净利润虽然大增112%,3415万元。但看到现金流量表就知道这利润来的并不好。

不过五矿稀土是今年的重组,那就要另说了。 我只是举个例子,希望说明的是:当利润保持稳定甚至靓丽的时候,我们应该去看看他的实际现金流情况,这样才能确保不被短期的业绩掩盖所迷惑。

特别在一些新兴行业中,我们也可以用现金流量表来分辨那些浑水摸鱼的公司。千万别被市场热情和表面的利润迷惑了。

通常现金流量的计算不涉及权责发生制,会计上很难造假,若硬要造假也容易被发现。如虚假的合同能签出利润,但签不出现金流量。

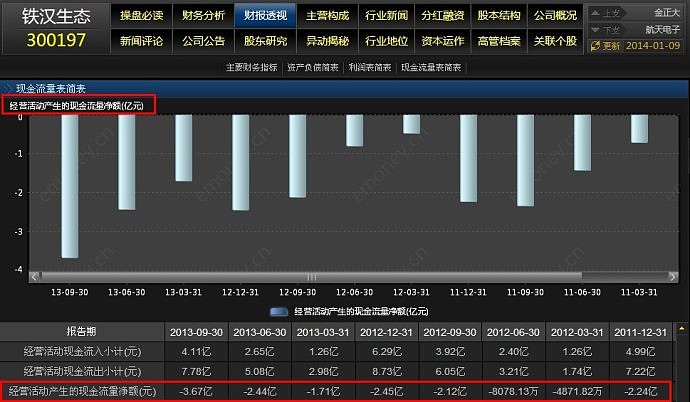

我们看下面这家,铁汉生态。应该说他的概念,行业都还不错,也签了很多大单。 历年业绩也都是正增长的,但我们看下经营活动现金流量情况:

这柱子就没有红过,都是流出。 一家企业每季度干的活都是付出的高于收到的,这让人怎么能放心呢???如果要做这家公司,一定要去仔细分析到底什么原因了。

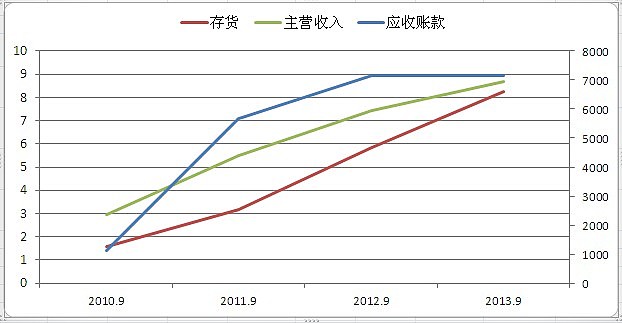

一般可以先看看应收账款、存货这些数据,最容易。

上图可以看出,应收账款前两年高速增长后,这两年趋缓。但存货开始加速。 而货币资金也从11年的8亿,到12年的5亿,到今年4亿逐步下滑。(都是Q3)

企业赚不赚钱并不是利润表上的税后净利润那么简单,可能有些企业每一年账面上都有税后净利,但如果营运活动的现金流量为负数,则该企业必然有问题,也就是它其实并不赚钱。如果上市公司经营活动现金流量连续两年出现赤字,则说明它的赚钱能力存在严重问题。如果上市公司的营运现金流量年年为负数,它整个就是在亏股东的钱,相投资他的人就要好好思考了。

如果发现上市公司同时存在净利润猛增以及现金流量巨额赤字的现象,就该知道它们在操弄存货与应收帐款项目了,光看利润表是看不清楚这个陷阱的,但看现金流量表就可以立刻看出这个问题。 铁汉生态11年上市前,不排除他利用会计手段来进行业绩粉饰。

不过根据我自己的留意,铁汉生态今年还是签了很多大单的。 但没有详细看过这些单子何时释放,如果有足够的空间,存货多也未必是坏事。毕竟人家是生态修复概念的,不管政策扶持还是行业空间,确实很大。不过这样年年现金流出的肯定很难好。 但如果哪年突然现金流变正了,是不是到了业绩的爆发点呢?

逆向投资也是个非常不错的投资手段哦。

实际上,上市公司经营活动现金净流量都是正数也并不代表该公司就没问题。 还有人在讨论“自由现金流量”的观念。 其实,各种对于现金流量表的讨论、分析,都是一个目的:就是看清楚公司的利润表真实度,可靠度,甚至可以及时发现业绩的拐点!

------- [ 相关阅读 ] -------

1:现金和利润(一):利润就是“三聚氰胺”

网页链接

2:现金和利润(二):学会看懂现金流量表流的束缚!

网页链接

3:现金和利润(三):从现金流量表中找问题

网页链接