华为和中兴通讯都不是中国最赚钱的公司吧,比它们更能赚钱的企业还不少吧?为什么偏偏是它们被“k”呢?华为和中兴有竞争,或者说现在中兴已经被华为按在地上摩擦了,但是有多少企业有资格与华为全领域去较量呢?如果华为上市,首选华为,华为没有上市,那么华为的核心伙伴和中兴都是我看中的!这就是,为什么突然跑中兴去了!

软通动力呢,之前也聊过非常的多!尤其是收购同方的计算机资产后,可以亲自下场参与工业4.0的基础算力业务,同时也是从纯粹的外包向综合型科技企业转型的关键一步布局!

其实大家都非常清楚,无论是服务器业务还是pc业务,其实毛利都不高!无论是联想还是浪潮,它们多年的经营就是最好的例子!所以,为什么软通可以底价成交!包括华鲲振宇,全部打包进上市公司又如何呢?做到浪潮信息的规模,毛利率就一定能上去吗?利润的天花板就摆在那里在,一切不过为了炒作而炒作罢了!

软通而言,胜在什么?胜在其收购资产后的软硬一体化,胜在更深层次的协同华为,甚至可以说,这个计算机资产就是为华为而收购的,也不为过!为什么这么说呢?

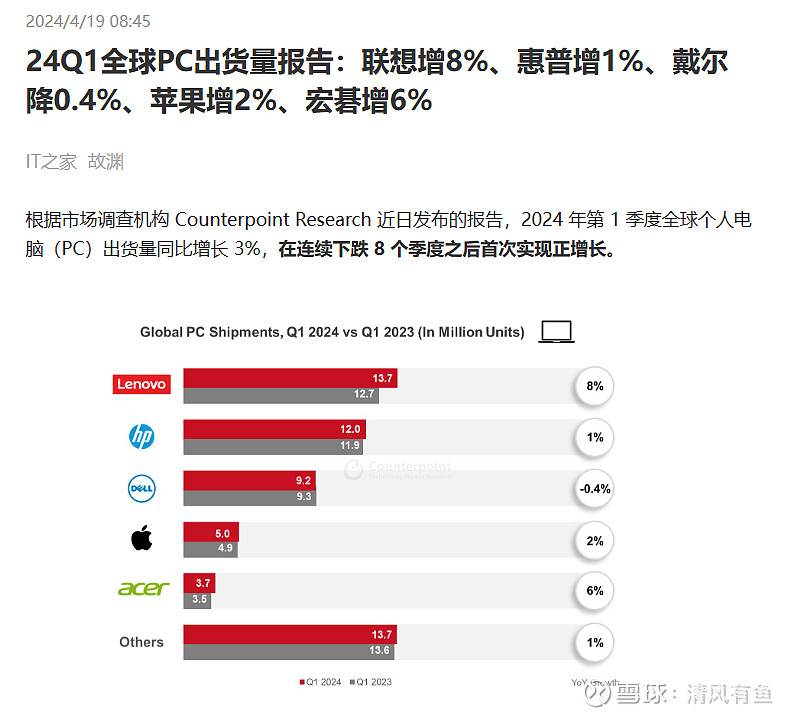

华为今年要推纯血鸿蒙,手机端就不提了,华为自身就是高端就是市场份额的代表,且拥有大量忠实的用户!但是,pc呢?下图的分布里面哪一家会用纯血鸿蒙呢?鸿蒙pc需要盟友,靠华为自己,渗透率肯定是不够的!

为什么不自己收购呢?因为需要的是不止一家用,需要多家使用,自己收购了,那不还是华为自己吗?所以,最重要的跟随者,也是相对实力最强的几家之一的软通就得挺身而出了!

为什么春节后,一直没有提软通呢?因为,想防守一波,大盘的不确定,软通的年报和一季报想看看情况,所以就跑华为的对手中兴那里去了!确实算是防守吧!

年报和季报都出来了,也试着分析看看了!

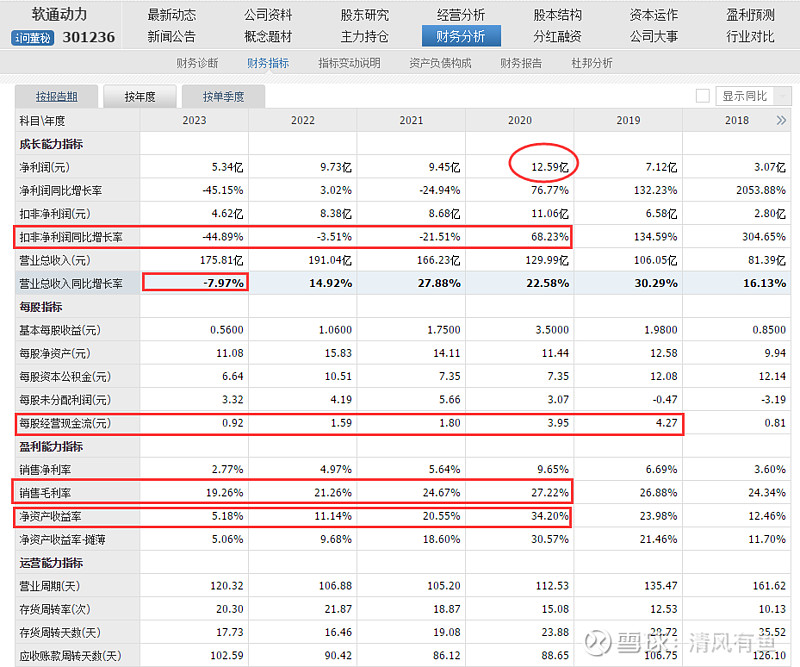

之前也分析过软通的前五大客户的情况,华为一直是排名第一且占比超过50%,19年华为落难后,进行了战略收缩,所以软通的利润高点出现在了20年。其后扣非净利润同比增长率逐年下滑,23年似乎下滑的更厉害了;经营性现金流没有因为营收规模的增长而同比增长,而是整体呈现下降趋势,但是整体来说依然还算正常;毛利率进一步降低,23年已经跌破20%了,净资产收益率有点断崖跳水的味道。

单从数据上看,华为被制裁后,对公司的影响可以说是非常巨大的,虽然其它家腾讯、阿里、百度等营收规模在增长,但是似乎毛利都不高。华为从战略防守转为战略进攻是去年九月份的事情。和19年被制裁,20年软通的净利润触顶一样,华为重新带动软通恢复增长可能最早也要到24年甚至25年了。

华为重回手机市场,到全部开启智能汽车,以及纯血鸿蒙的布局,尤其是手机回归市场的接受程度在回归之前,相信华为内部也不敢说就一定怎么样,同样的问界的推出市场的反应它们也不敢保证一定会大获成功!但是,mate 60的爆火以及问界的大获成功,一定程度上是超预期的!所以,在这之前华为不会放开手脚去扶持小弟们,只能维持最必要的开支!这也就是软通继续受华为影响以及自身的结构调整及转型,导致了营收近几年来首次下滑,扣非利润大幅下降!

那么,手机端和汽车端的爆火,纯血鸿蒙就到了要推出的最佳时机了,又充足的营收作为后盾后,那么开支就会加大,软通动力、润和软件们,可能的营收及利润改善就会逐渐到来!

再来看一下一季度的情况:

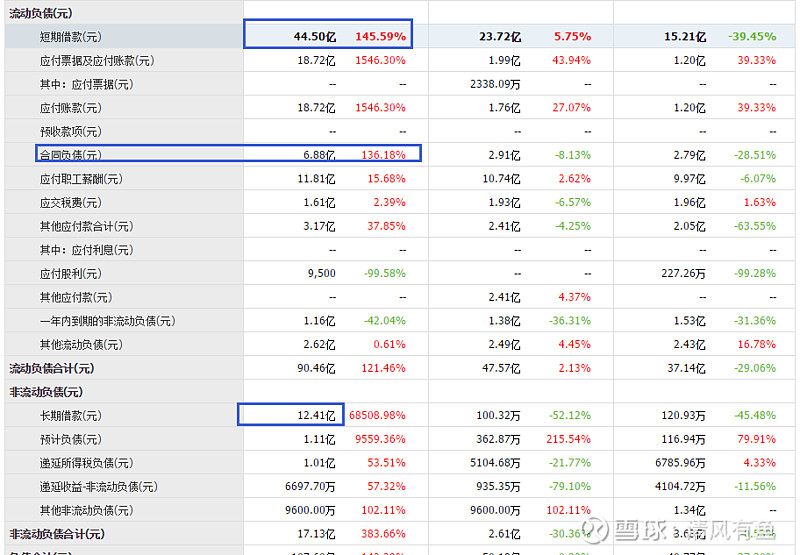

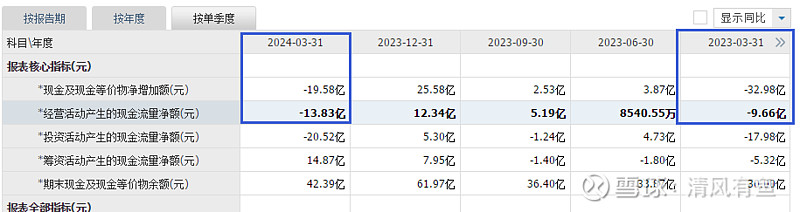

存货大幅度增加到了37.2亿,同比增长394%,应收账款增加了20%,银行借款和长期借款也大幅度增加了,合同负债增加到了6.88亿,这些都是合并同方计算机资产带来的!

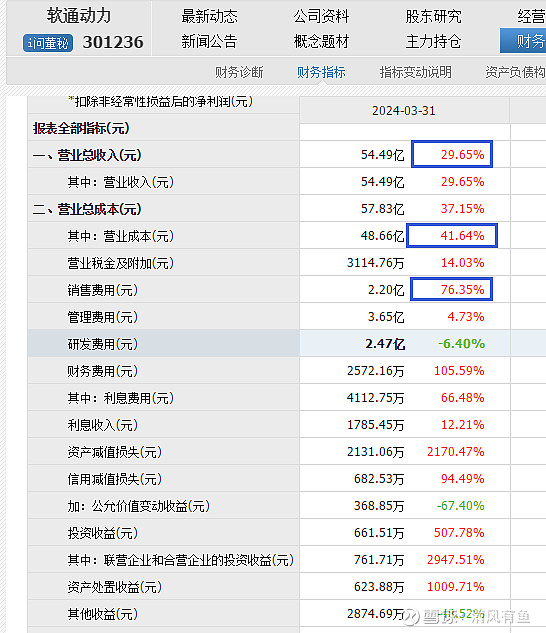

营业收入同比增长了29.65%,但是营业成本却成长了41.64%,销售费用大幅度增加了76.35%,研发费用没有增长还同比下滑了!毛利率进一步降低,从19.42%降到了10.7%,经营性现金流因为报表合并进一步扩大净流出,直白的说,就是收购的计算机资产带来了短期的负反馈了!

本身对企业的对外并购,就不是简单的买件衣服,买辆车那么简单的!收购过来的资产人员都有磨合期!真正的做到软硬件协同还需要一点时间,至少现在一个季度,但从财务表报上看不了什么,起码得到半年报,进一步看看情况!如果要测算非常精准,那可以把收购过来的几家公司的报表对比起来看!

短期来,亏损肯定不是什么好事,这个整合的阵痛就看市场怎么理解和解读了!从十大股东看,首发前股东已经走的差不多了,第十大流通股东的筹码只有478.72万股了!下图十大流通股东里面的第二大和第三股东,肯定会继续减持!第二大好说,减持需要公告,第三大就是随便卖了!

上周五,美股科技股爆发,英伟达继续涨,那么明天的走势来说,工业富联为代表的服务器算力们,估计应该会延续强势,软通在这样的背景下,低开清洗一下,然后再慢慢修复是不错的选择!如果高开的话,那么只能说明市场无视业绩,坚决看好6月的鸿蒙事件以及对于软通软硬一体化整合充满了信心!

祝各位软通动力的朋友发财,既然季报已出,那么我会择机加一点回来!左手中兴,右手小“华为”软通动力,企业之间良性竞争是保证企业活力的根本,都是中国的科技企业,要一致对外,共同为国家科技发展贡献光和热!$软通动力(SZ301236)$