一、雪球模拟组合

截至2023年11月2日收盘

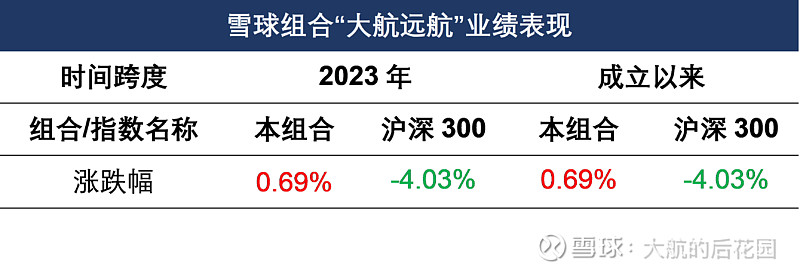

组合业绩:

组合持仓:

注:本模拟组合采用中概互联网ETF替代腾讯控股,蓝底个股为重点跟踪

二、白酒行业思考

今年的三季报已经披露完了,白酒行业的财报数据和市场认可度之间存在着巨大的分化,财报数据风风火火、一路向上,但投资者似乎并不买账,股价从2021年春节一直低迷到现在。根据招商证券的统计,今年第三季度,白酒行业营收957亿,同比增长15.2%;归母净利润353亿,同比增长17.9%;现金回款1141亿,同比增长21.3%。

相比之下,投资者要的似乎并不是财报层面的靓丽增长,或者说仅仅是利润或者现金流增长是不够的。在经历过众多次白酒周期之后,很多投资者更加关注行业增长的质量,也就是“真实需求”能否支撑的起“报表辉煌”。

白酒的真实需求有好几种,最典型的是社交需求,也就是作为情感载体,再通俗的说就是“表示表示”的需求。这种社交场景包括礼赠、宴请、政商务活动的需求。社交需求对应的白酒那基本是中高端起步,据说现在有些茅台酒友已经不满足于飞天了,得上精品才行……社交需求与经济活动、市场信心挂钩。

第二种真实需求是消费需求,这里面包括大家三五成群地出去聚餐喝酒,高级一点的说法叫做“聚饮需求”;同时也包括自己没事在家咪一口,高级一点的说法叫“自饮消费”。这种消费需求涵盖的白酒价格带就很广阔了,从光瓶酒到飞天茅台都有。酒的成瘾性是支撑这部分需求的重要根基,而收入水平决定了喝什么酒。

第三种真实需求是投资收藏需求,一般来说只有高端白酒有收藏价值,茅台是支撑投资收藏的主体,今年节气酒就掀起了一轮“收藏热”,结果部分节气酒冲到上万块钱。我这里说的不是投机需求,真正的投资收藏都是长期持有的,不会因为终端价格波动一点就急着出货。投资收藏需求建立在稀缺、保值的基础上,同时跟酒企的品牌和文化挂钩。

从这几条真实需求的逻辑出发,也能从今年三季报业绩中看出一些门道。

很多人说,今年经济不好,所有人信心都很弱,这肯定影响白酒销量。这话没错,我100%同意,但是基于我上面这个分析框架,经济不好影响的是“社交需求”。比方说,企业降本增效,减少不必要的宴请;比方说,企业收缩业务,礼赠场景也变少了。最终,被影响最大的就是次高端白酒和高端白酒。

而对于聚饮、自饮两个场景,可能白酒的价格带会有所下移,但是消费量并不会少,并且可能还有些增加。相比于去年,今年大家线下聚餐的便利程度明显提升,喝酒场景变多了。同时,对白酒的成瘾性也支撑起终端白酒的真实需求。人口年龄结构的变迁固然有影响,但即使放在几年的维度上看,白酒消费群体规模也不会突然下跌。聚饮、自饮,加上价格带下移,中高端、中端白酒会受益,这里面就包括了很多地产酒。

而对于投资收藏场景,经济周期的影响没那么明显,毕竟这个群体的经济实力整体比较强。只要对白酒这个产品有信仰,他们会想办法源源不断地存酒。即使今年茅台非标产品的市场价跌了一些,i茅台上的申购也依然火热。收藏群体是茅台终端需求的稳定器。

在这种情况下,今年第三季度白酒业绩才出现明显的分化:区域名酒增速最高,高端白酒增速相对较高,而次高端白酒增速最低。

回到投资层面,其实对我来说,最担心的倒不是今年的终端需求,一两个月动销不及预期是受到经济大环境影响。我更加担心的是,我在白酒企业财报中没有看到去年消费场景受限的影响,所以一直对白酒渠道库存感觉没底,比如前两天我还在商超买到2021年的茅台系列酒……但从今年这几个季度的表现来说,似乎行业又没有那么大的压力。两方面考虑结合,所以我最终选择仅持有确定性最高、库存问题影响最小的贵州茅台。

三、日常随笔

航旅纵横的最新数据显示,今年10月我国出入境旅客量超过360万人,恢复到了2019年的60%,这个比例应该比9月是有上升的。10月底是航班换季的节点,航班换季之后很多国际航线会复航和加密。比如我所在的深圳,换季之后就复航了法兰克福和德黑兰,奥克兰的航班密度也有提升。后面更大的利好是中美航线增班,因此我估计11月的恢复速度也不会慢,恢复比例可能会接近70%。东航对恢复进度的最新预测是,年底航班量应该能恢复到80%。

茅台提价之后,泸州老窖60版特曲也有提价,提价幅度大概是4%-5%。理论上讲,茅台是其他所有白酒的定价锚,茅台价格的上行会打开其他白酒价格上行的空间。但是,茅台特殊之处在于出厂价和批发价之间有巨大价差,提价之后利润直接全部留到酒厂了,但其他酒厂价差不大,甚至还有价格倒挂,提价对业绩的影响并不是那么清晰。

除了茅台、老窖,康师傅也宣布涨价,3块的产品涨价5毛钱,4块的产品涨价1块钱。其实按理说,类似康师傅、涪陵榨菜、海天酱油这些低单价商品的涨价是比较容易的,历史经验也能证实这一点。行为经济学告诉我们,消费者对于低单价的商品的价格波动没那么敏感。但这次提价我心里也没有什么底,因为现在互联网加速信息传播的能力太强了,并且在经济压力大的时候大众也会对价格波动更加敏感,后面需要再观察。

乘联会最新数据显示,10月新能源乘用车厂商批发销量89万辆,同比增长32%,环比增长7%,前十个月的累计批发量达到680万辆,增速达到36%。新能源汽车的景气度还是很高的,照这个进度下去,完成全年850万辆的预测目标应该没有太大难度。从品牌来看,比亚迪遥遥领先,特斯拉稳居第二,但后面车企的排位波动比较大,整车造车环节的不确定性还是蛮高的。