网页链接

上半年总结:

网页链接

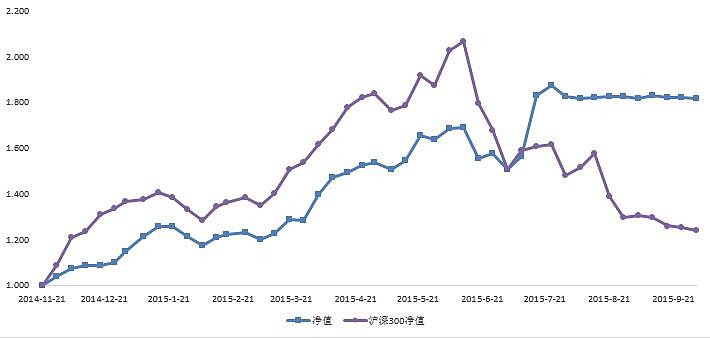

2015年前三季度收益率58.27%,同期沪深300指数下跌9.34%,基金指数上涨5.24%,创业板指数上涨41.51%。三季度侥幸避过两次大跌,终于跑赢了创业板指数。

一、三季度基本策略

1、7月上旬,持有分级A为主,基本躲过第一轮大跌(除了6月30日手贱半仓抄底后割肉),在7月9日的反弹中参与下折套利,净值创新高。

2、7月中下旬,分级套利为主,分级A对冲,由于在8月上旬的小幅震荡中屡次出错,中旬干脆清仓,躲过第二轮大跌。

3、9月上旬,持有货币基金为主(微众银行),不超过2成仓位持有多空杠杆(沪深300看涨)或恒生ETF。

二、三季末持仓

$恒生ETF(SZ159920)$ 4.77%

$博时主题(SZ160505)$ 0.50%

货币基金94.72%

三、经验教训

1、6月29日13位私募大佬集体发声唱多抄底,6月30日大盘V型反弹,我听信忽悠,半仓买入50ETF,结果被套一天后割肉。今后不应轻信所谓明星基金经理观点,他们大都是屁股决定脑袋的一群人。

2、7月中旬市场反弹后,分级A普遍从0.9元出现一定调整,当时没有坚持重仓持有分级A,现在分级A普遍升至0.95元以上。今后逃顶还是应该使用趋势拐点进行判断,而不是主观猜测。

四、四季度展望

1、经济形势方面,CPI突破2%,国内已进入负利率状态,制约了货币政策进一步宽松的空间;美国加息和中国经济疲软,已经引起全球市场动荡,密切关注负面影响会不会传导到金融系统。

2、固收品种方面,信用债的利率低于国债,显著高估,市场利率很可能停止下行;分级A的理论下折收益普遍不足5%,已整体高估;可转债下跌缓慢,距离债底居然还有30%的空间,资产配置荒名副其实。

3、权益品种方面,以上证50为代表的权重蓝筹距离估值底部只有15%的空间,港股估值已接近2008年的历史底部,在这个位置盲目看空已无意义,但另一方面,中小创估值仍高,投机热情未消退,提防中小创补跌导致股权质押爆仓等系统性风险。

五、四季度计划

缓慢的阴跌会让人绝望,如果没有安全建仓可转债的机会,就采用保底策略控制仓位,分步、分批缓慢建仓(以港股为主)。时刻提醒自己:新手死于追高,老手死于抄底。