近期,COMEX铜出现了“软逼仓”事件,老外看好铜的原因有很多,包括电力和新能源需求提升、美联储降息预期、全球经济复苏预期等等,但其中最主要的原因无疑是供给扰动。以下转自@minenergybiz ,由于大部分是机翻,不准确的地方还请见谅。

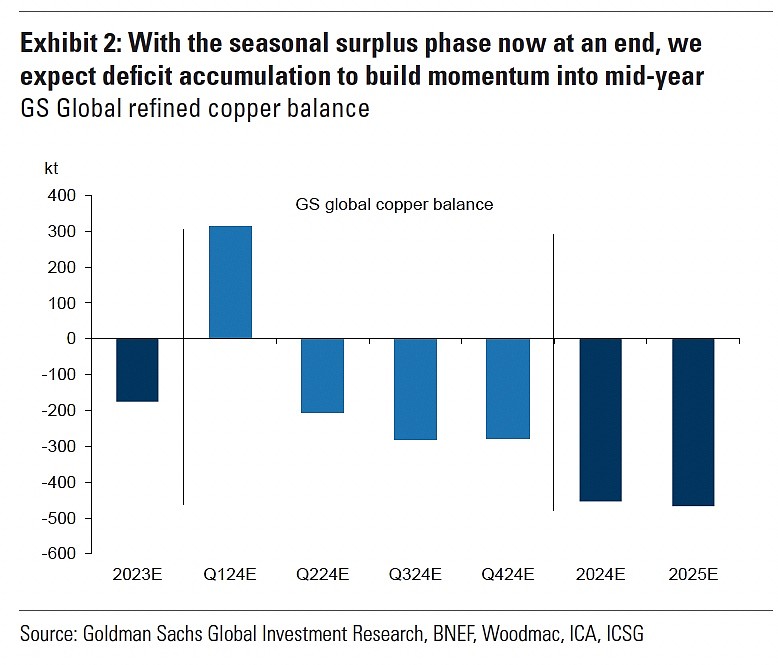

铜市场供需平衡面临压力

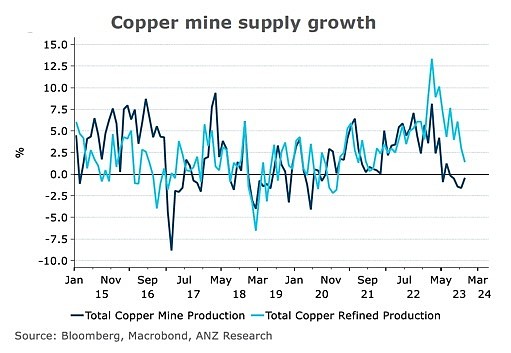

近几个月来,我们看到更严重的供应低于预期以及供应中断的情况:

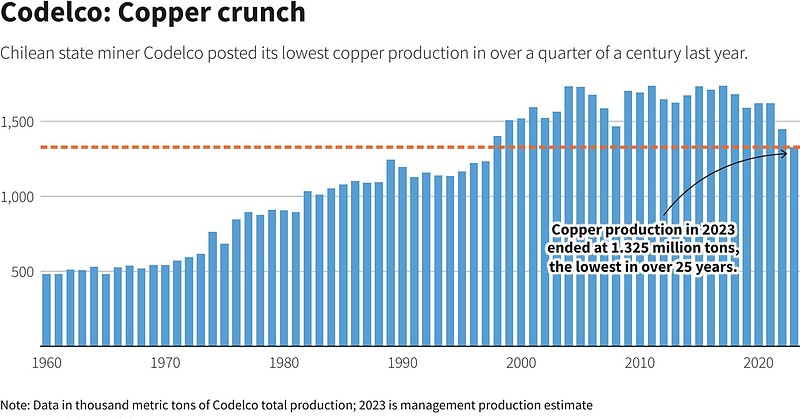

1、全球最大铜矿供应商 Codelco(智利国家铜业公司)3 月份产量下降 10.1% 至 107,300 公吨。

2、MMG(五矿资源) 旗下的 Las Bambas 铜矿再次发生罢工,该矿是南美洲最大的铜矿之一。

3、嘉能可的铜产量上季度再次下降2%,并且已经连续下降4年多。

4、智利主要铜矿商安托法加斯塔(Antofagasta)2024 年第一季度的铜产量为 129,400 吨,比 2023 年第一季度下降 11%。

5、英美资源集团将 2024 年铜产量目标从 100 万吨下调至 73 万吨至 79 万吨之间,这实际上相当于从全球供应中减少了一个大型铜矿的产量。2025 年产量将进一步下降,然后在次年开始再次上升。

6、波兰大型铜矿公司 KGHM 集团报告铜产量低于计划。

7、由于亚洲冶炼厂对铜矿的需求旺盛,铜精矿市场从过剩转为短缺。

8、仍处于关闭状态:最大的供应中断之一是政府下令关闭世界上最大的铜矿之一——First Quantum(第一量子矿业) 的 Cobre Panama 铜矿,该矿在 2023 年的产量超过 330,000 吨。

9、以需求天数计算,全球铜库存接近 30 年来的最低水平。鉴于生产商的定价能力提升,这凸显了大宗商品价格的上行风险。

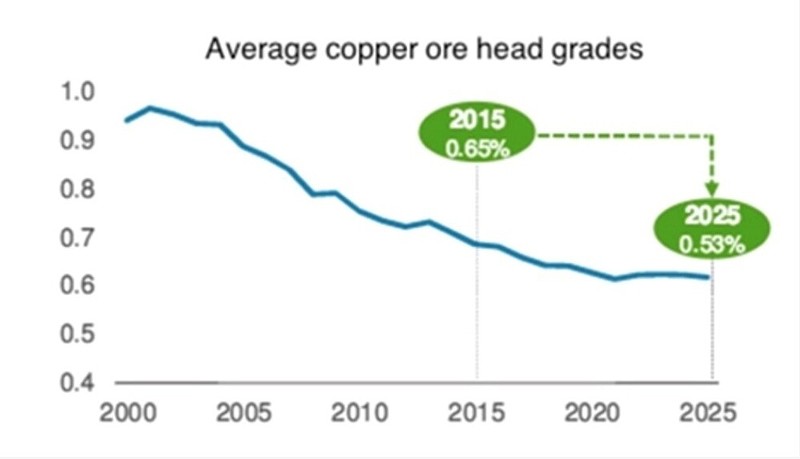

巨大挑战:铜矿品位长期下降,并且仍在下降。

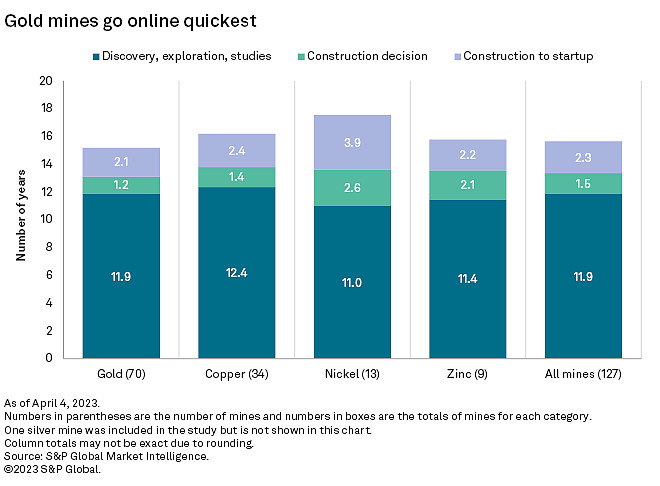

越来越长:平均而言,一个新的铜矿从发现到投产需要 16 年时间。

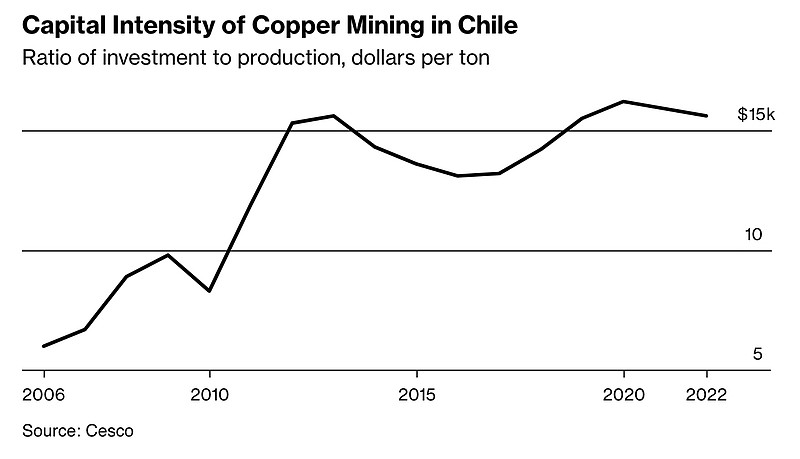

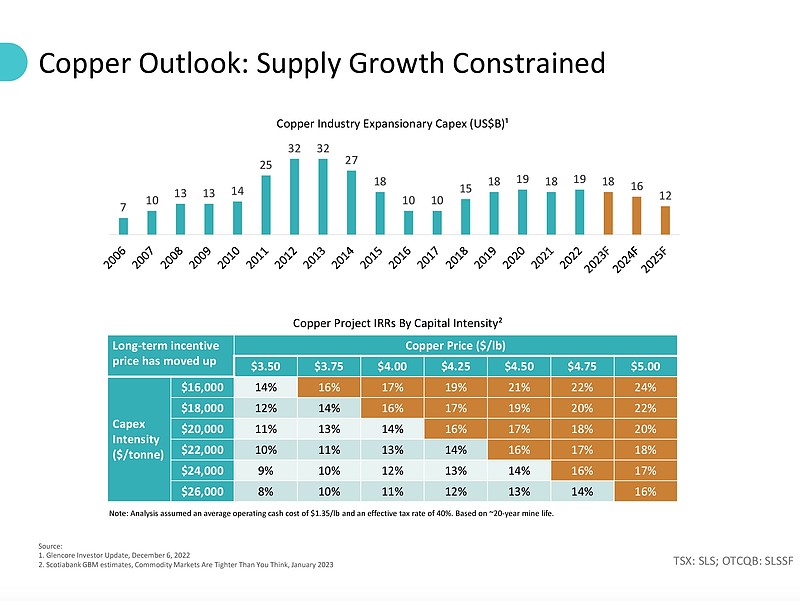

成本不断上升:智利的新矿资本密集度(投资与产出比值)猛增,而且看不到尽头。

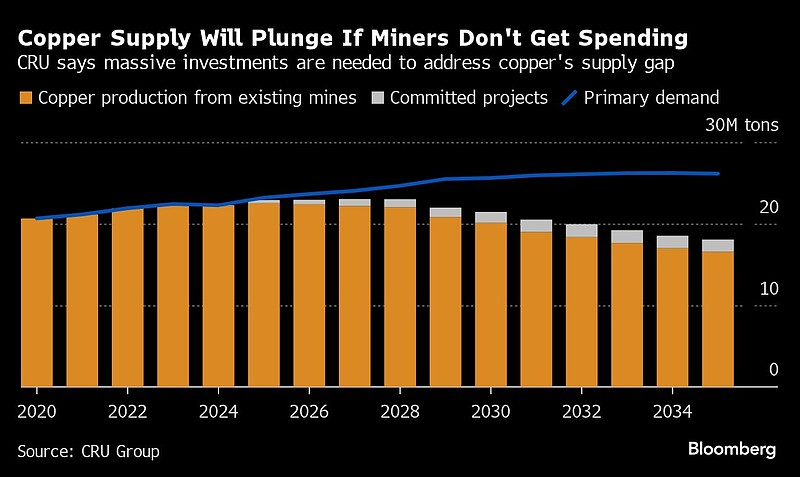

预测:铜矿现有矿山的产量将大幅下降,原因是品位降低、矿山老化、储量枯竭。

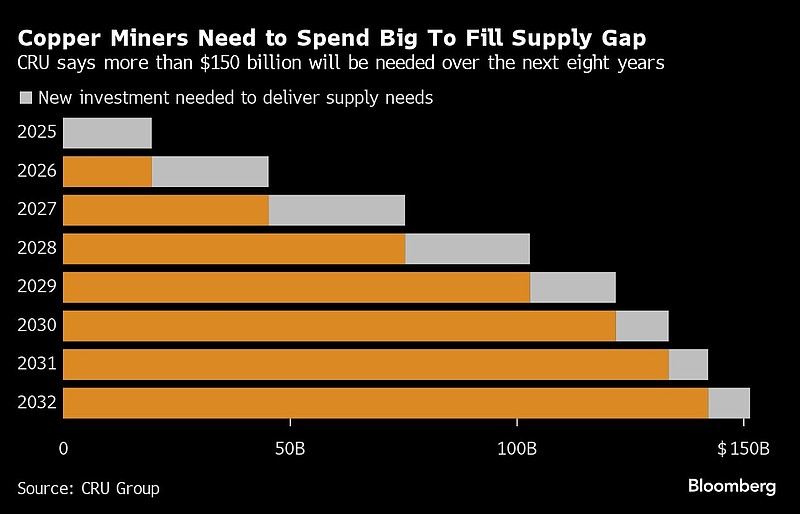

巨大的资金缺口:全球对新铜矿的投资不足。CRU(英国商品研究所)预测,采矿业在未来8年将需要投入超过1500亿美元。

许可噩梦和 ESG 问题:根据多伦多商业银行 Flashpoint Capital 的分析,在全球 40 个铜矿项目中,有 31 个面临重大的社会、环境、监管或经济障碍。“其中一些问题非常严重,以至于开发这些项目的可行性值得怀疑,”Flashpoint 合伙人 Colby Mintram 说。

气候变化导致一半铜矿面临干旱风险:由于对清洁能源转型所需的铜的预测推动电线金属价格升至两年来的最高水平,一份新报告强调了气候变化对未来金属供应的风险。 普华永道的一份报告显示,即使在 2050 年乐观的低排放情景下,全球一半以上的铜矿也将位于干旱风险被认为严重、高或极端的地区。研究发现,对于其他两种能源过渡金属——锂和钴——干旱风险甚至更高,达到 74%。

铜行业的扩张性投资远低于历史最高水平。

全球最大的铜矿业公司面临重大挑战:Codelco(智利国家铜业公司)和智利政府正在为优先向政府金库付款而付出代价,同时推迟对枯竭矿山进行大修的投资。2016 年,该公司还预测到 2040 年其年均产量将上升到 210 万吨,现在,这一预测已被削减至约 160 万吨。Codelco 现在发现自己处于一个困难的境地——需要同时兼顾四个大型项目,这是 400 亿美元的一部分——很少有私人竞争对手会尝试这样做。

综上,这导致的结果是:全球铜矿山的总供应量增长连续多个季度低于预期。

最后,由于铜期货价格已创历史新高,商品价格短期严重超涨,这里绝非推荐铜商品或者股票。请读者自行分辨,其中哪些是已经被计价的短期因素,哪些是尚未被计价的长期因素。