而且你的图放到国内,应该情况恰恰相反,这三年煤炭石油股价相对估值不断向前,煤炭龙头的相对估值已经来到了2009.7月即4万亿高潮的时候,国内的科技等成长这三年一路下行的

| 发布于: 修改于: | 雪球 | 回复:9 | 喜欢:2 |

根据开源金工的测算(数据截至2024年2月2日,二次规划法),公募基金对煤炭行业仓位1.4%,2023Q3以来仓位近乎翻倍,接近历史高位水平,但是,煤炭仅超配0.2%。横向对比其他行业:电子超配6.4%,医药生物超配3.8%,计算机超配1.6%,公用事业超配1.6%。详见下图。

港股科技股毫无疑问是低估到地心去了,这个恐怕没人存在疑问,美中不足是股息率不够高。但是,A股炒的那些“科技股”真的是科技股吗?我不知道人民网算科技股,还是中文在线算科技股?

大部分基金经理入市不超过13年,视野被局限了,只懂消费科技医药。董承非有次路演说过:从2003年到2011年,周期研究员比消费研究员更牛,因为当时中国经济高速发展,带来了一个大宗商品的超级牛市。其转折点在2011年,周期盛极必衰,“我记得2009年讨论的时候,当时新增GDP里面有70%-80%都是投资贡献的,当时感觉比重太大,不可持续。在2015年大家都说周期研究员都快失业了,一直到后来供给侧改革,才给周期带来了一个新的春天。”

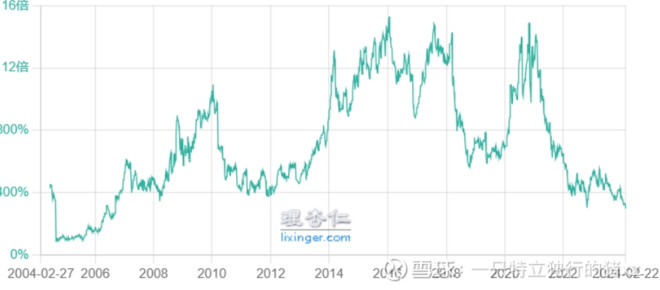

1、原贴的图是板块指数点位的比值,没有体现估值和股息率。

2、为什么会有周期下行?两个原因:一是供给过剩,二是需求转弱。供给可以分析产能利用率和新增产能,目前,上游行业的产能利用率高,新增产能少(见下图),一旦需求回暖,上游的涨价潜力比中下游更大,盈利改善空间也更大。

3、上游行业普遍欠配,从公募基金持仓比例和成交额都很容易得出结论,上游拥挤度仍不高。

周期股的静态股息率并不具备强参考意义,我觉得你的这张图是刻意在为当下的石油煤炭找理由了。

神华海油十年pb最高,陕西煤业接2015年最高,这时候恐怕还是要思考下风险的事情了。

关于炒垃圾,关注那个有没有意义