2018年一季度投资总结:网页链接

2018年上半年投资总结:网页链接

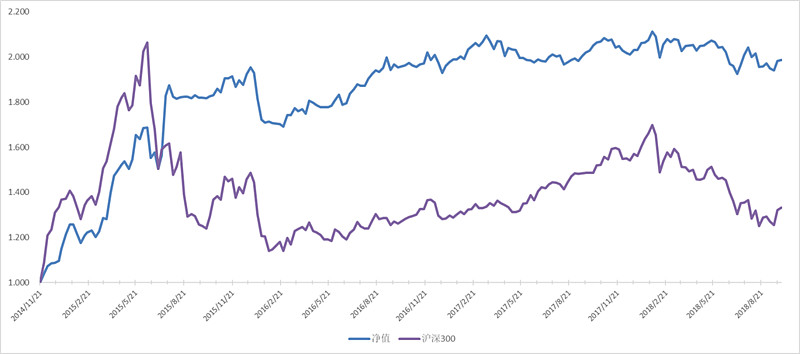

2018年前三季度总体收益率-2.22%(以人民币计算),同期沪深300指数-14.69%,创业板指数-19.47%,中证流通-20.69%。

一、三季度操作总结

加仓了景顺沪港深精选和H股ETF,清空了万家强债,股票+转债仓位从一季度末的57%,二季度末升至84%,三季度末进一步升至88%。

主要收益:港股仓位整体表现不错,中国铁建H、北京控股都跑赢了指数;转债也马马虎虎,蓝标转债、海印转债这两个市场不要的垃圾,纯债溢价率已经为负,下调转股价后表现一直不错。

主要损失:基金仓位表现惨淡,第一、二大重仓基金博时主题(踩雷小王子666)、嘉实元和(中石化AH都上天了,你还跌?)本季度依旧表现低迷。

二、三季末持仓

1、股基:23.92%

博时主题 18.64%

景顺长城沪港深精选股票 5.28%

2、港股:30.11%

H股ETF 3.29%

华电国际电力股份 3.62%

北京控股 3.71%

中广核电力 2.83%

中国铁建 2.67%

上海医药 2.48%

东方电气 2.03%

民生银行 2.06%

中视金桥 2.04%

恒生中国企业 1.88%

英皇娱乐酒店 1.90%

安徽皖通高速公路 1.60%

3、转债:34.05%

蓝标转债 5.43%

久其转债 4.42%

利欧转债 4.28%

无锡转债 3.50%

杭电转债 3.45%

海印转债 3.42%

18中油EB 3.18%

吴银转债 2.52%

广汽转债 1.98%

永东转债 1.87%

4、另类投资:8.91%

嘉实元和 8.91%

5、现金:3.01%

港币 0.88%

货基、逆回购 2.12%

三、四季度展望

当下股债谁比较有配置价值,下面这张图一目了然,这也是为什么我在第三季度清空了全部纯债基金的原因。(股权风险溢价=股市收益率-国债收益率,股权风险溢价越高,说明股市配置价值相对债市越高)

毫无疑问,现在A股整体上是5至7年难得一遇的机(da)会(xiong)期(shi),但另一方面,美股的风险却不容忽视——减税对企业盈利的促进作用可能在2019年开始消退,美股牛市老矣,尚能饭否?当下,A股增量资金主要源自外资(入摩、入富,沪股通、深股通持续流入),万一美股长牛结束,A股将不可避免的受到影响,这是重要风险之一。

当下,我现金仓位的子弹差不多打光了,我只能趴在战壕里,等这场战役的结束,转债仓位就是我最后的掩体。上杠杆是不可能上杠杆的,这辈子都不可能上杠杆,期权和涡轮又不懂,往后只有继续定投加仓才维持得了生活这样子。如果市场继续下跌,我会将债性转债替换成股性转债和股票基金。

四、四季度计划

1、以A股全市场温度控制股票+可转债的仓位,逐步加仓,上涨不减仓。

2、以AH股溢价指数,调节港股和A股之间的仓位配比,A股只加仓历史业绩良好且持仓估值合理的基金。