2018年一季度投资总结:网页链接

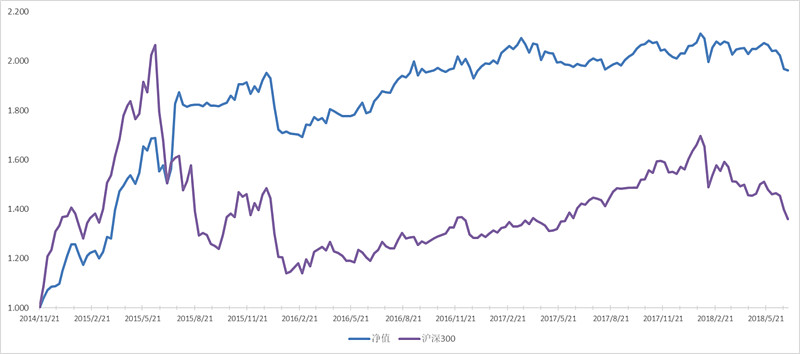

2018年上半年总体收益率-3.44%(以人民币计算,没算未到账的股息和分红),同期沪深300指数-12.90%,创业板指数-8.33%,中证流通-15.72%。

一、二季度操作总结

回顾整个第二季度,就三个字:买买买。A股仓位加仓了博时主题,固收仓位加仓了一篮子低价转债并买入嘉实元和,港股仓位加仓了H股ETF,并减仓现金股(迪生创建),股票+转债仓位从一季度末的57%,上升至84%。

主要收益:在经历了去年的低迷后,港股仓位今年表现较好,火电、医药、现金股(迪生创建、中视金桥)相对抗跌,另外,股债平衡的资产配置也是能在熊市跑赢大盘的原因。

主要损失:最大重仓博时主题在二季度踩雷无数(东方园林、碧水源、完美世界、东方航空……);低价转债跌跌不休,市场已经开始考虑违约的可能性,纷纷跌到85块左右,这也是2013年转债所达到的价格低位。但这些都没有妨碍我持续买入。

二、二季末持仓

1、A股:20.34%

博时主题 20.34%

2、港股:28.58%

H股ETF 1.56%

恒生中国企业 1.90%

华电国际电力股份 3.67%

北京控股 3.27%

中广核电力 3.11%

上海医药 2.76%

东方电气 2.30%

中视金桥 2.20%

英皇娱乐酒店 2.17%

中国铁建 2.03%

民生银行 2.00%

安徽皖通高速公路 1.61%

3、转债:35.33%

蓝标转债 5.28%

利欧转债 4.67%

久其转债 4.72%

杭电转债 3.80%

无锡转债 3.56%

海印转债 3.39%

中油EB2 3.21%

众兴转债 2.67%

广汽转债 2.02%

电气转债 2.03%

4、债基/混合:13.02%

嘉实元和 9.90%

万家强债 3.12%

5、现金:2.73%

港币 0.29%

货基、逆回购 2.44%

三、三季度展望

1、权益类

去年10月,“大国崛起”、“8848”的乐观言论甚嚣尘上;才过了不到一年,“大萧条”、“中国崩溃”等悲观言论又闹得满城风雨,真让人感慨世事变幻。我不由想起方丈说过的一句话——“大国崛起时卖出,中国崩溃时买入,作为择时指标可能有效”。以此看来,去年10月“大国崛起”宜减仓,今年6月“中国崩溃”宜加仓。鸡汤灌完,再看估值,当前国内股市的整体估值已到了最低15%左右的位置,未来一年如果继续维持熊市,可能属于七年一遇的黄金坑——难得的机会。

从战略上要藐视敌人,但是从战术上要重视敌人。如一季度总结所述,在滞涨-衰退阶段,医药、火电、高速公路等公用事业和防御性板块可能跑赢,这一点判断仍然不变。另外,如果中国经济真的陷入停滞,而房价仍处高位难以放松调控,国家不排除重启基建进行刺激,这是后手。

2、固收类

一季度总结中提到:展望未来债市的发展,可能沿着“利率债-信用债-可转债”的路径相继回暖,固收类仓位应有可为。二季度连续两次降准,推动利率债持续走牛,但我的固收仓位却亏损了,主要因为转债和债基的表现不好。本月央行的流动性口径也从“合理稳定”变成了“合理充裕”,从概率看,三季度信用债或许会开始回暖。

然而,当前赔率更高的,是市场极度不看好的品种。一是可转债:部分转债已经接近债底,甚至跌破债底沦为垃圾转债,说明市场已考虑转债违约风险,以及无法强赎的小概率事件。二是嘉实元和,还有1年多到期,折价率却达到11.383%,超过所有封闭股基和封闭债基,市场也考虑了基金无法按时封转开,以及中石化销售有限公司估值虚高。鬼故事出没,人弃我取,我不入坑谁入坑?

四、三季度计划

1、以A股全市场温度控制股票+可转债的仓位,逐步加仓,上涨不减仓。

2、以AH股溢价指数,调节港股和A股之间的仓位配比,A股只加仓历史业绩良好且持仓估值合理的基金。