海风确定复苏:2024年Q1是海风业绩最低点,普遍下滑50%以上,2024Q2改善明显,2024年是复苏的一年,到2025年进入景气的一年,2026年是高景气的一年。预期2024年装机量10GW,2025年装机量16Gw,由于2025年是规划最后一年,可能会出现抢装。从招标来看,2024年4月份国内海上风电招标规模1.85GW,好于整个Q1的1.1GW,已表现出明显的边际改善趋势。

调研数据反馈:零部件排产起量已有苗头,铸锻件龙头J反馈Q2锻件出货环增100%,铸件增速更高!海风龙头Z反馈4月项目确认收入显著加速! 同时海风相关企业报表端合同负债同环比显著提升!

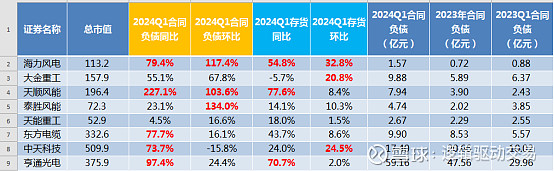

合同负债大幅增长:合同负债通常意味着企业已经收到了客户支付的款项,或者已经取得了无条件收取款项的权利,但尚未向客户交付商品或提供服务。这通常被视为企业未来收入增长的先行指标。具体来说,合同负债的大幅增加可以反映出以下几点:

1、需求旺盛:合同负债的增加可能表明下游需求很旺盛,企业在手订单充足。

2、业务增长:合同负债的增长可以作为公司业务快速发展的指标,反映出公司业务正加速发展。

3、收入预期:合同负债的增加通常预示着未来收入的增长,因为这些负债最终会随着商品或服务的交付而转化为收入。

新闻报道:①上周五《江苏省部分海上风电项目配套工程总承包JSTCC2400311561项目》中标结果公示(总金额47.6亿),标志江苏js因素彻底解决,行业拐点来临,从这个规模可以看出,47.6亿对现在海风规模是个大项目了。②南通发布:1、走进江苏海力风电装备制造有限公司,产品销往山东、浙江、广东、广西等,订单充足,2024年上半年订单已满,同比2023年增加10%左右。2、海力风电设备科技(威海)有限公司,2023年4月26号开工建设,12月28号正式投入试生产,2023年订单量2.5万吨,而2024年在手订单预计能达到5万吨,计划再招员工200名。需求旺盛啊。3、乳山海力海上风电装备制造基地项目边建设边生产,虽然点火生产仅1个月,但上半年订单已经排满。在距离乳山海力海上风电生产基地不足一公里的地方,豪迈海洋工程产业园也是同样的忙碌,订单饱满。

2024年风电展望:在2024至2025年间,国内陆风和海风已招标和待招标的装机量很可能会集中释放。在海外市场,尤其是欧洲,预计到2025年,海上风电的建设节奏将明显加快。由于地形和政策原因,日韩非常适合发展海上风电,日本的海岸线尤其长。预计未来几年日韩地区将有每年2至3个GW的增量需求。

中长期跟踪指标:后续海风设备(主要是主机、海缆、风机基础)招标量将成为行业景气度的核心观察指标,设备招标是保证2025年装机兑现的前提。海上风电的开发顺序:能源局批复各省海风规划-各省竞配/直配确定业主(目前以竞配为主)-项目取得用海预审-项目核准批复-项目取得海域使用权-项目开工-项目招标,项目实际开展过程中,通常核准后开启设备招标。

行业2-4季度招标景气度进行如下预判:

核准:扣除2024年预期并网的海风项目,2025年及以后并网的海风项目中,#已核准海风项目近17GW,预计已核准海风项目后续进行设备招标可能性较大,目前这些项目中,Q1完成风机招标的仅1.15GW,4月完成招标1.85Gw,#绝大部分项目预计将在2024年2-4季度进行风机、海缆等设备招标。

2024年二季度:风机等设备招标将启动,但尚未进入高峰。根据项目进度推算,预计二季度约2-3GW风机等设备招标有望开启(国信大丰、国电投钦州C1确定性较强。

2024年下半年:预计下半年将进入设备招标高峰,为2025年并网项目做准备。预计2025年并网海风项目16-18GW,目前2025年及以后并网项目中已核准海风项目为16.7GW,大部分设备招标会集中在3、4季度,#招标将是重要催化。

新增装机量预期:2023年国内新增海风并网约6.3GW,维持24、25年国内海风装机分别为10-12、16-18GW的预期, 24、25年50%以上复合增速。根据中电联的预测,预计2024年我国风电(陆风跟海风)新增装机约90GW,同比18.5%。按目前风电价格的下行,大概率会超额完成目标,因为2023年也超额完成。

标的:逻辑哥跟的两个重要标的,海力风电、大金重工。电缆主要是:东方电缆、中天科技。

1、海力风电:含海率100%。一季度业绩说明会:截至2023年末,公司拥有海力海上、海力装备、海恒设备等多个生产基地;海力风能基地、山东东营基地、威海乳山基地在2023年底已基本建设完成,预计2024年将投入生产;同时,江苏启东基地一期也有望在2024年度投产;此外,江苏滨海基地、浙江温州基地、广东湛江基地亦在规划建设当中。2023年公司固定资产折旧为8973万元,较2022年4808万元增长明显,截至2024Q1,公司固定资产总额14.1亿元,较2022年8.5亿元增长65%;在建工程5.0亿元,较2022年1.9亿元增长163%。合同负债1.57亿元,同比增长79.4%,环比增长117.4%。

2、大金重工:预计大金24、25年出口海风利润占比将达到50%、56%,在出海这块具有明显的先发优势,且海外客户提前交钱锁定订单。蓬莱大金与欧洲某海上风电开发商签署了锁产协议,该客户从当前至2030年底向蓬莱大金锁定不超过40万吨海上风电基础结构的制造产能,并一次性向蓬莱大金支付1400万欧元的锁产费用。出海业务单吨净利润是国内的2倍以上。大金重工一季度业绩是几个塔筒中最好的一个。

3、东方电缆:很多分析师觉得海缆准入门槛比较高的,而且它的验证周期比较行,盈利能力很强、价值量相比陆缆增加。因此有观点觉得海缆是海上风电最优的环节之一,其次是基桩、导管架、塔筒。东方电缆Q1超预期,24Q1实现营收13.10亿,同比-8.9%,环比-33.2%,归母净利润2.63亿,同比+3.0%,环比+47.8%,毛利率22.2%,同比-8.7pct,环比-0.2pct。东方电缆含海率83%,中天科技40%。