一季报财报已经结束啦,该系列还会继续,会详细写个别超预期个股的具体逻辑,欢迎大家继续关注。本次更新2只个股。

一、业绩超预期个股汇总:本表格一共有2只个股。雷赛智能、威腾电气虽然今年净利润增长较多,但是今年涨跌幅还是负的,市场还未给予估值的提升。另外随着牛市可能的到来,是比较容易得到修复的。

一季度财报比预告多了营收的具体情况,一般而言营收同比大幅增长(比如超过70%)更能代表公司业绩的爆发,持续性更强,因此营收与净利润都大幅增长的,更值得重视。

二、业绩超预期个股简介

1、雷赛智能:所处行业:工业自动化电机、人形机器人。主要产品:交流伺服驱动器、交流伺服电机、一体式步进电机、运动控制器。

业绩变动原因:

(1)营收增长:下游行业景气度有所回升,公司管理变革初见成效。

(2)净利润增长:公司精细化管控、降本优化措施效果逐步显现,产品成本也有一定的下降;同时,前期为在稳定中实施变革而额外支付的部分成本费用也变少,销售费用及管理费用增长显著低于销售业绩的增长;随着股权激励计划的陆续解锁或到期,股份支付成本也在下降。

业绩情况:一季报业绩:净利润0.55亿元,增长幅度为53% ,环比18%。营收3.81亿元,同比21.2%,环比5.5%。净利率14.3%,提高了3个点。

个人看法:相比同行估值低很多,而且可比公司市值都较大,相比之下公司市值空间可看就较大。①上调幅度较大,而年涨幅还是下跌的:受益于核心下游需求复苏超预期,东吴证券上调公司24-25年归母净利润至1.88、2.40亿元(前值为1.39、2.04亿元,上调35%,20%)。2020年4月份IPO的,公司2021年-2023年扣非净利润同比25%,-36%,-4.36%,而2021-2023年年度涨跌幅为-14.7%,-12%,-3.4%,但今年预估净利润同比增长56%,但今年涨跌幅还在-7.5%,明显不合理。如果是回到上次高速的增长,则是在2020年,而2020年期间最高涨幅有133%。而参考下图估值对比,明显雷赛智能市值最小,各项财务指标挺优秀,但市盈率与市净率明显给的偏低。②人形机器人开启第二成长曲线:公司在人形机器人领域的战略布局也进展顺利,公司2018年成立了上海雷赛机器人科技有限公司,并实现了FM系 列高密度无框力矩电机的成功量产,年产能可达30万台。主营高密度无框力矩电机、空心杯电机及配套的微型伺服系统等 人形机器人零部件及模组的研发、生产和销售。,自2024年1季度公司成功批量生产出高密度无框力矩电机、CD伺服驱动器、中空编码器、空心杯电机及配套的微型伺服系统等核心产品后,已有近百家机器人公司,包括协作机器人和人形机器人测试和试用公司产品,产品功能和性能得到市场和客户的广泛认可,经过持续的客户拓展,初步意向订单总共有近万台/套。人形机器人头部企业中约七成已与我司展开技术交流、样品验证和产品试用。潜在客户有:特斯拉、优必选、华为小米、比亚迪,但由于保密协议,公司谈得不多。公司空心杯电机也已经成功量产,年产能12万台。③2024年展望:2023年面对超出意料的经济持续低迷和行业持续下滑,公司增幅虽远低预期(营收增长5.8%,净利润下滑37%),但保持了持续25年的增长记录。2024年行业发展虽然依就存在诸多不确定性和挑战,但雷 赛历时两年的系统性管理变革已经取得初步成效。预计公司将进入一个快速发展期。一季度实现营业收入3.81亿元,同比上升21.21%;实现归属于上 市公司股东净利润5,459.02万元,同比上升53.66%。尤其在伺 服系统业务领域,一季度实现销售收入约1.57亿元,同比增长约43.1%。另外内部营销变革,从“直销为主、经销为辅”逐步改为 “直销经销并重(超大客户直销+中大客户准直销+中小客户经 销)”,对2023年业绩也有一定影响,随着历时2年多的营销体系变革调整已经完成、三线协同互锁模式已经形成并初步显现成效,公司经营业绩逐步向好。公司规划2024年营收增长20%~40%,利润也将保持较好的增长率。

2、威腾电气:所处行业:电网配电设备、光伏、储能。主要产品:低压母线、 高压母线、中低压成套设备、铜铝制品、光伏焊带、铝边框、网源侧储能系统、用户侧储能系统。

业绩变动原因:

(1)营收增长:主要系公司销售订单充足,高低 压母线、中低压成套设备、光伏焊带和储能产品销量增加,使得营业收入较同期增幅较大。

(2)净利润增长:要系公司业务增长,产品销售收入增加引起利润增加。

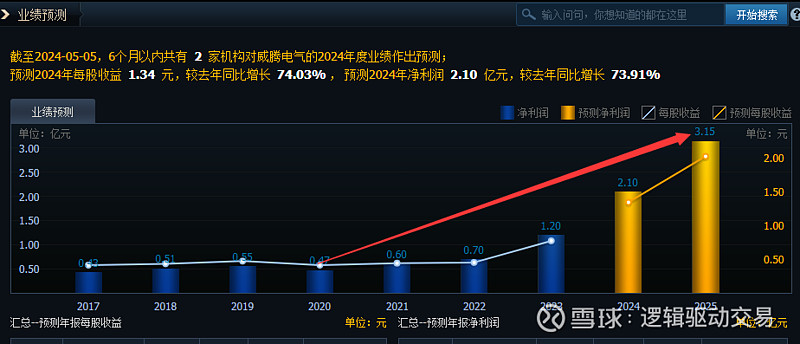

业绩情况:一季报业绩:净利润0.35亿元,增长幅度为165.6% ,环比-1.15%。营收7.95亿元,同比84.7%,环比-5.36%。净利率4.44%,提高了1.35个点。

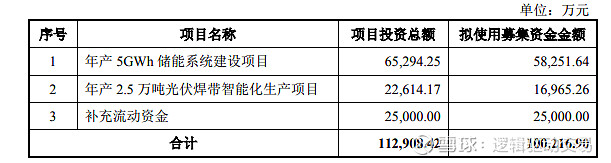

个人看法:市盈率很低而增速较大是该股最大的吸引点,不过行业不性感。公司也已经持续3年增长,今年增速还有加快趋势。①配电、光伏、储能均高速发展:配电设备:配电设备为公司基本盘业务,2023年实现营业收入12.97亿元,同比+42.10%,其中母线收入增速超50%,销量达到89.74万千安米,同比+53.97%;进入24年后公司成套设备与变压器业务开始放量,24Q1该业务收入规模已超24年全年。光伏:2023年公司光伏新材业务实现11.20亿元,同比增长81.67%,焊带销量达到1.27万吨(还未发行完毕的增发项目焊带产能是2.5万吨),同比+106.00%,截至24Q1,公司用于TOPCon电池技术的SMBB焊带在产品结构中占比已超过60%,此外公司前瞻性布局了0BB焊带,目前已具备细线化焊带批量生产能力,同行公司有同享科技、宇邦新材。储能:2023年公司储能业务实现收入3.51亿元,同比增长386.97%,实现出货1.28GWh(还未发行完毕的增发项目储能产能是5GW),同比+91.02%。公司持续加大对储能系统中PCS、BMS、EMS产品及液冷铝制电池托盘等关键部件的研发,同时,公司进一步加强储能系统产业链升级,持续开发工商业储能产品,紧紧围绕用户侧储能市场,先后在广东、江苏设立子公司,加大用户侧储能电站项目开发及运维领域的布局。②估值:预估2024-2025年净利润为2.1亿元,3.15亿元,2年复合增长超过50%,当前市值26.18亿,考虑增发今年完成,增加25%股本,增发后市值为32.7亿元,对应PE 15.6倍, 10.4倍,相比同行同享科技、宇邦新材估值上还有些空间。另外公司主业配电设备给的估值会高很多,主要现在光伏、储能都给的估值很低。公司业绩持续好转,但2023年跌了28%,虽然今年底部已经反弹93.5%,算很强了,但全年还跌了11%。公司今年这么好的业绩,修复空间还不小。③增发获得批复:2022年12月就搞的增发,直到2024年4月26号才获得注册批复,接下来的工作是公司能否找到那么大的金额的认购方,不超过0.39亿股,募集资金不超过10亿元。按现在的股价,募集不了10亿元,按0.39亿股,80%的底价,当前股价发行,只能募集到0.39*15.51*0.8=4.8亿元,如果要发行10亿元,股价需要到28元以上。该增发项目如果顺利发行,公司产能相比2023年产能至少有1倍以上的扩大。

$招商银行(SH600036)$ $宁德时代(SZ300750)$

【超预期系列】回顾: