一、业绩超预期个股汇总:本表格一共有8只个股,预告时间在4月12-4月18之间,今天最超预期的是龙迅股份。一季度财报比预告多了营收的具体情况,一般而言营收同比大幅增长(比如超过70%)更能代表公司业绩的爆发,持续性更强,因此营收与净利润都大幅增长的,更值得重视,比如前几天的朗特智能一发布,就引来机构频繁调研。

二、业绩超预期个股简介

1、龙迅股份:所处行业:高清视频桥接芯片。主要产品:视频桥接芯片、 显示处理芯片 、中继芯片、切换芯片 、分配芯片 、矩阵交换芯片。

业绩变动原因:

(1)公司持续拓展国内外市场,订单量大幅增加所致。

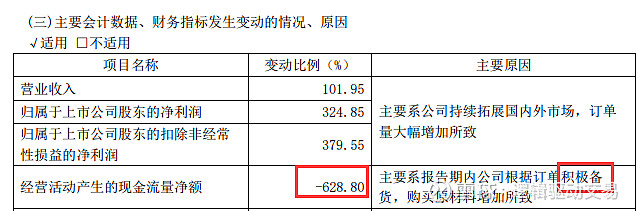

业绩情况:一季报业绩:净利润0.31亿元,增长幅度为324%,环比-3.93% 。营收1.04亿元,同比102%,环比3.2%。净利率31%,提高了17个点。

个人看法:公司提到1季度业绩好是因为订单量大幅增加所致,看公司预付款项在2023年第四季度确实忽然大增,2024Q1更是急剧增加,意味着接下的季度,公司还有大量订单要交付。预付款项大幅增加,排除不好的原因外,往往是企业可能接到了大量订单,需要预付更多的款项以购买原材料或服务,这可能预示着未来销售和盈利的增加,与公司1季度提到的现金流为负也相吻合。①估值:预估2024-2025年净利润可达1.6亿元,2.4亿元,当前市值61.6亿元,对应PE 38.5倍、25.6倍,由于高成长性,PEG还是小于1的。②国产替代:目前桥接芯片和信号传输芯片的市场份额主要被美系和台系厂商占据,根据CINNOResearch的数据,2020年中国大陆高清视频桥接芯片市场中德州仪器(50%)、谱瑞(7%)、东芝(7%)、亚德诺(7%)占据绝大多数份额,公司占比为6.2%,位列第五。根据CINNOResearch的数据,20年中国大陆高清视频芯片市场规模为467亿元,25年市场规模有望达到969亿元,20-25年CAGR达15.7%。20-25年高清视频桥接芯片下游领域中车载显示需求量最大,但AR/VR市场增速最快。而高速信号传输芯片的下游领域中同样是车载显示需求量最大,但教育及视频会议市场增速最快。公司部分高清视频桥接芯片凭借良好兼容性和稳定性,已导入车载抬头显示系统和信息娱乐系统等领域,8颗芯片已通过AEC-Q100认证,进入了国内外知名车企,并成功量产,业务规模快速提升。针对高端汽车对于视频长距离传输和超高视频显示的需求,开发的车载SerDes芯片组已进入验证测试阶段。③高增长股权激励:2024年1月份,发布股权激励,以2023年的营业收入为基数,目标值2024-2026年营业收入增长率分别不低于50%/150%/275%,对应2024-2026年各年份同比增速50%/67%/50%;

2、浙江仙通:所处行业:汽车零配件。主要产品:汽车橡胶密封条 、塑胶密封条、金属辊压件。

业绩变动原因:

(1)净利润增长大于营收增长,主要原因是产品良品率提升、费用率下降所致。

业绩情况:一季报业绩:净利润0.52亿元,同比71%,环比-3.93% 。营收2.7亿元,同比20.4%,环比-18.7%。净利率19.25%,提高了5.8个点,对于零配件行业而言,这个提高幅度是非常大的。应该主要就是产品良品率提升,而产品良品率提升一般是具有持续性的。

个人看法:这几年分红比例都超过60%,不过业绩增长吸引力不是特别大。反而提到的产品良品率提升吸引力大些,即使营收增长不是很大,但也能做到净利润增长较大。①估值:考虑到公司净利率提高明显,预估2024-2025年净利润可达2.3亿元,3亿元,当前市值42.9亿元,对应PE 18.6倍,14.3倍,同比52.3%,30%,成长性相比估值还是有吸引力的。②单车价值量提升:随着消费升级,整车外观档次要求逐渐提高,越来越多车型逐步采用欧式导槽和无边框密封条,单车价值较传统日式密封条增长2-4倍,车用密封条产品升级,市场规模不断提升。 23H1新能源汽车密封条营收约5500万元,占比仅12%,公司开发的多个新能源汽车项目在23Q4起逐步量产,新能源汽车营收占比将大幅增长。2020年成功打破少数外资企业的垄断,成为国内首家能够提供无边框密封条的内资企业,目前公司已陆续获得极氪、通用、奇瑞、大众、北汽等多款无边框密封条定点。③原材料:汽车密封条大部分原材料为原油的衍生品,重要原材料之一三元乙丙胶,以美元计价,与国际原油价格有着较高的关联度。如果原油价格下行,是有利于降低公司原材料成本。不过今年以来原油还是上行趋势,不过公司1季度毛利率跟净利率没太受影响,应该是产品良品率提升弥补了。