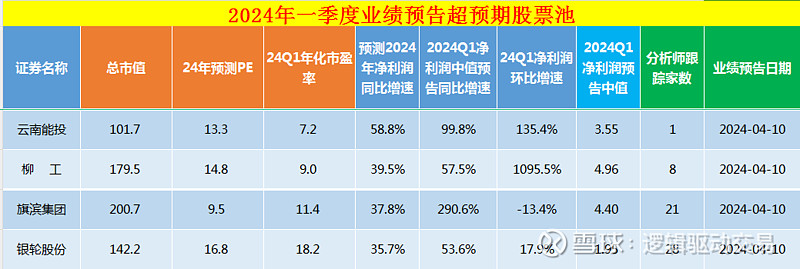

一、业绩超预期个股汇总:本表格一共有4只个股,预告时间在4月10-4月10之间,今天最超预期的是云南能投跟柳工。

二、业绩超预期个股简介

1、云南能投:所处行业:风力发电跟盐业。主要产品:风力发电 、光伏发电、食盐 、工业盐 、芒硝 、天然气。

业绩变动原因:

(1)2024年第一季度,公司紧紧围绕“十四五”发展战略和年度经营目标开展各项工作,持续深入推进“三精管理”,经营质效稳步提升。主要由于永宁风电场及涧水塘梁子风电场全容量并网发电后的增量贡献,且第一季度为大风季,同时由于来风情况同比向好影响,报告期公司新能源板块发、售电量较上年同期大幅增长,推动公司业绩大幅增长。

业绩情况:预计一季报业绩:净利润3.4亿元至3.7亿元,增长幅度为91.39%至108.28%,环比135% 。

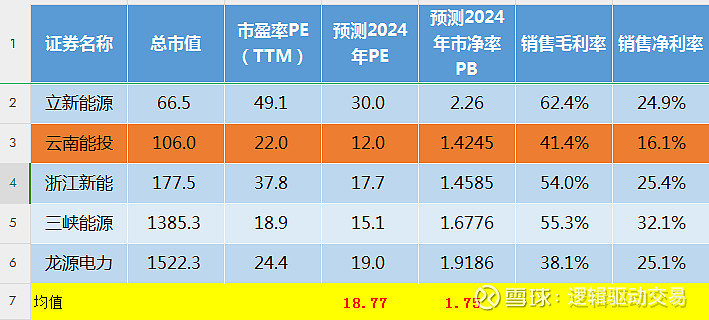

个人看法:创出最好的一季度净利润记录,第二好的一季度是1.78亿元,还增加了99.4%,一季度一直是公司全年最旺的季度。①估值:可比公司 2024 年平均市盈率为 18.7倍;可比公司 2024 年平均市净率为1.75倍。但可对比公司成长性明显不如公司,只是毛利率比公司略高些,主要是公司天然气业务拉低了毛利率,风光发电业务与可比公司差不多。综合考虑公司是可以给与高于可比公司平均值的,比如给与19倍PE,可看市值为167.2亿元,当前市值106亿元,可看空间57.3%。②发电业务高速增长:主营业务包括盐类、新能源发电及天然气三大板块,其中未来发展的重心在发电业务。预计公司2023~2025 年风电装机分别为 157/181/208 万千瓦,对应增速为 220%/15.2%/14.1%;2023~2025 年风电上网电量分别为 21/44/50.3亿千瓦时,对应增速为125%/109%/14.3% ;预计公司 2023~2025 年光伏装机分别为34/144/254 万千瓦,对应增速为 0.0%/324%/76.4%;2023~2025 年光伏上网电量分别为 1.32/11.5/25.7 亿千瓦时,对应增速为 0.0%/773%/124%。永宁风电场所在厂址年平均风速远高于云南省年平均风速。云南省市场化交易电量 2023 年全年售方平均成交电价 0.245 元/千瓦时(同比+0.0225 元/千瓦时),在云南省电量供需偏紧及政策力促省内新能源装机发展的背景下,预计公司风电市场化交易电价仍有上行空间。

2、柳工:所处行业:工程机械。主要产品:装载机、挖掘机、起重。

业绩变动原因:

(1)报告期内,尽管国际、国内土石方机械行业需求均处于下滑状态,公司继续坚持混改暨整体上市以来的变革创新、增强执行力,主营业务收入同比实现增长,国际、国内市场收入增幅均跑赢行业,尤其国际市场收入占比进一步提升至约50%,盈利能力(含毛利率、销售净利率)稳定增长,促进公司经营业绩大幅增长。

业绩情况:预计一季报业绩:净利润4.568亿元至5.356亿元,增长幅度为45%至70% ,环比1095%。

个人看法:又是一个出海逻辑带动。①海外业务占比提高:2021年-2023年海外业务占比17.8%,33%,41.6%,2024年Q1则是进一步提升至50%,而海外业务毛利率比国内至少高出10个点。随着海外业务占比逐年提高,对公司净利润贡献越来越大。23年收入275亿,其中国内收入-11%、国际+38%。24年业绩指引国内增速转正、+10%以上,国内困境反转,国际继续高增。②盈利提升:挖掘机:盈利水平提升,2023 年国内市占率超 11%,市占率提升 3pct; 装载机:2023 年电动装载机销量同比增长 67%,市占率第一 ; 全面解决方案:发展矿山机械、高空机械、农业机械、工业车辆等业务,打开成长空间。