一、业绩超预期个股汇总:本表格一共有3只个股,预告时间在4月4-4月8之间,今天最超预期的是思源电气跟诺泰生物。

二、业绩超预期个股简介

1、百克生物:所处行业:人用疫苗。主要产品:水痘疫苗、带状疱疹疫苗、 鼻喷流感疫苗。

业绩变动原因:

(1)公司已上市疫苗品种包括水痘减毒活疫苗、冻干鼻喷流感减毒活疫苗、带状疱疹减毒活疫苗。报告期内,较上年同期新增了带状疱疹减毒活疫苗产品,丰富了公司疫苗种类,推动了公司整体收入的上升,同时,带状疱疹减毒活疫苗毛利率较高,助力公司业绩同比增长。

业绩情况:预计一季报业绩:净利润5500万元至6500万元,增长幅度为1.99倍至2.54倍,环比-64.7% 。

个人看法:创出最好的一季度净利润记录,第二好的一季度是5542万元,这次比第二好增加了10%,一季度一直是公司全年淡季,而且占比全年特别小,虽然一季度确实超预期了,但对全年影响不是特别大。①估值:结合一季度净利润增速有所加快,且有新增的带状疱疹减毒活疫苗,可以按较好的预期来估,2024年净利润能到7.8亿元,同比增长56%。当前市值183.7亿元,对应PE 23.5 倍,市净率4.57倍。与同行智飞生物、华兰疫苗等对比,公司享受了较高的估值。整个疫苗板块估值都给的比较低,股价也都比较低迷。②带状疱疹减毒活疫苗:公司带状疱疹疫苗于 2023 年 1 月获批上市, 为首个国产带状疱疹疫苗,目前国内获批 上市的带状疱疹疫苗厂商仅公司和 GSK。2023年公司带状疱疹减毒活疫苗收入8.83亿元(占比全年营收48.3%),销售66.35万人份,产品毛利率水平高达97.5%。水痘疫苗2023年收入8.20亿元(同比-14.36%),销售71.14万份(同比-13.59%),主要系国内新生儿数量下降等因素影响。根据逻辑哥在聚胶股份一文的研究,预估今年新生儿大概会增长10%,这是个较大的预期差,可能对公司水痘疫苗也是不错的刺激。

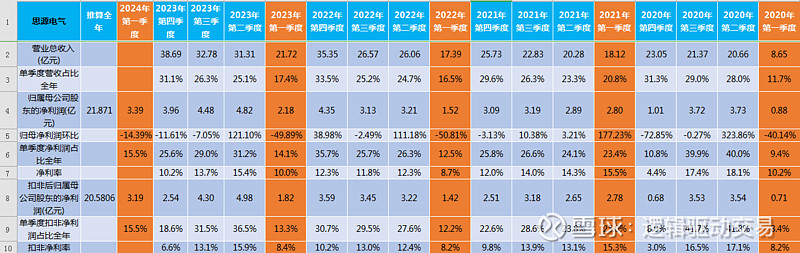

2、思源电气:所处行业:输配电设备。主要产品:电站继电保护设备和监控系统、断路器和隔离开关、变压器、电压互感器。

业绩变动原因:

(1)2024年中国经济延续回升向好态势,经济内生动能继续修复,在工业稳增长政策持续发力推动和政策指导下,公司各级员工抢开局,抓增长。公司致力于提升自身产品竞争力,持续加大研发投入;公司抓重大项目的及时完工交付,不断致力于提升客户满意度。

业绩情况:预计一季报业绩:净利润2.839亿元至3.932亿元,增长幅度为30.00%至80.00% ,环比-14.7%。

个人看法:该股持续多年增长,股价走出了长牛。本次超预期主要还是在一季度环比下滑较以往年份低了很多,一季度一般也是全年的淡季。①估值:逻辑哥保守预估2024年净利润能到21.8亿元(当前券商分析师一致性预期是20.6亿元),同比增长41.5%。当前市值456.4亿元,对应PE 20.9倍,市净率4.34倍。2023年业绩由于23Q4国内工业企业及部分新能源项目延期交付,导致业绩低于预期的,一季度超预期有一定的预期差。②国内+海外需求共振:1)国内网内,国网24年持续加大电网投入力度,预计电网投资额+8%,特高压+主网仍是投资的重点,思源作为头部一次设备供应商,网内订单预计将延续23年的高增趋势。2)国内网外,新能源大基地建设如火如荼,截至23年底大基地并网约45GW,还有约150GW+缺口,因此升压站等需求仍然存在,预计国内网外业务也能有稳健增长。3)海外,全球电网建设需求迸发,估计23年公司海外新签订单增速超过50%,欧洲、中东等区域需求持续性强,展望24年预计公司海外订单有望保持高速增长。

3、诺泰生物:所处行业:多肽药物及小分子化药。主要产品:利拉鲁肽、司美格鲁肽。

业绩变动原因:

(1)报告期内,公司坚定发展以特色多肽原料药为核心的优势业务,持续加强技术创新,推进产能建设,积极通过矩阵式商务拓展模式系统性、专业性地推进销售业务,业务规模不断扩大,营业收入同比实现较大增长。

业绩情况:预计一季报业绩:净利润5500万元至7000万元,增长幅度为1.62倍至2.33倍 ,环比-12.2%。

个人看法:第四季度归母净利润略低预期,第一季度大超预期,一季度一般也是公司全年淡季。减肥药产业链热门少有出业绩的个股。①自主产品持续高速增长可期:公司公众号公布成功签约国内重磅GLP-1原料药CDMO、欧洲GLP-1卡式瓶制剂CDMO、口服司美格鲁肽原料药战略合作协议等,中长期持续快速增长态势有望延续。此外,公司于23年12月、10月分别收到FDA签发的司美格鲁肽及利拉鲁肽原料药FA Letter。2023年,公司自主选品实现收入6.29亿元,同比增长145.5%;毛利率为64.4%,较去年同期提升3.3个百分点;伴随药物专利到期,下游客户制剂ANDA获批,多肽产品2024年有望加速放量;制剂端有望伴随新产品获批稳步放量,自主选品收入维持高速增长可期。②产能加速扩张:1)募投项目“106车间多肽原料药产品技改项目”顺利投产,公司多肽原料药产能现已达吨级规模。2)新建601等多肽车间,预计2025年底多肽原料药产能将达数吨级。3)中华药港口服固体制剂车间项目于2023年底投产,极大提升公司制剂产品的CDMO和生产能力。4)建德工厂多功能GMP车间通过评价验收并已投产,新增产能18万升,反应釜体积从100升至5000升不等,能够满足客户不同批量产品的生产。5)寡核苷酸产线于2023年7月投产,年产能10-20KG,能够满足公司寡核苷酸和多肽工艺从研发向中试放大转移。

【超预期系列】回顾:

超预期|一季度超预期重磅潜伏1(20240221)

超预期|一季度向好的重磅板块(20240225)

超预期|一季度向好板块跟个股(20240227)

超预期|一季度向好板块跟个股2(20240309)

超预期|一季度预告超预期股票池1(20240311)

超预期|速看出海大扩能标的(20240314)

超预期|药用玻璃需求旺盛,潜伏4(20240317)

超预期|一季度预告超预期股票池2(20240328)

超预期|一季度向好板块跟个股5(20240330)

超预期|出海逻辑业绩爆发(20240402)