逻辑哥挖掘潜伏的奥来德、莱特光电、中际旭创、光迅科技等表现强劲。随着一季度预告集中的到来,利润断层炒作会更浓。

【山东药玻】一季度业绩超预期机会,中硼硅订单同比翻倍

①一季度中硼硅订单翻倍,Q1业绩有望超预期:去年集采的一致性评价落地后,今年H1公司中硼硅模制瓶加速放量。产业链调研反馈中硼硅订单一季度翻倍,公司产能供不应求(新增项目实施点)。成本端稳步下行,公司利润弹性释放,今年Q1整体业绩有望同比40%,则环比16.9%。2024年全年预估营收同比18%,净利润同比30%。2024Q1预估的增速40%是明显加快,券商预测2024年全年净利润同比也才20.7%。从价格角度来看,2022年力诺特玻中硼硅玻璃瓶单价0.19元/支,是低硼硅玻璃瓶0.05元/支的3.8倍,价值量大幅提升。

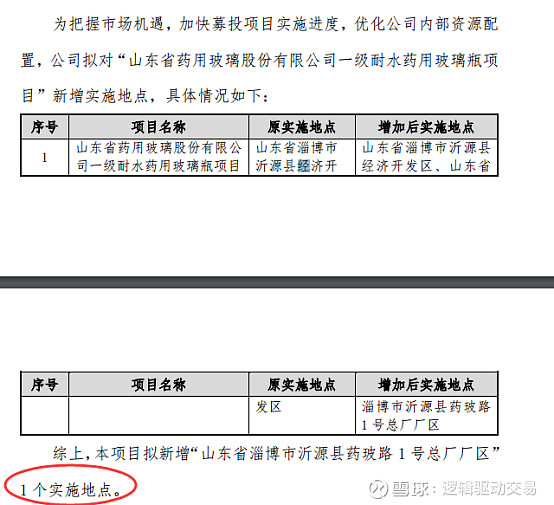

②产能扩张,良率毛利率持续提升:公司中硼硅拉管良率可达60%+,毛利率可达50%+。新窑炉近期即将投产,公司今年产能将扩产至20亿只。25-26年政策替换需求市场规模70-80亿。目前市场格局公司占比70-80%,海外厂商20%,其他国内厂商短期无法形成规模收入 。3月13号公告,原先投资12亿元的40亿只一级药用玻璃瓶项目,为了加快实施,新增了一个地点。验证了公司在手订单不错,行业前景不错,赶紧上产能满足市场需求。

一季前瞻:消费建材龙头和玻璃同期业绩占优

一季报前瞻分板块来看,表现比较好的是头部消费建材和玻璃企业。

1)消费建材:Q1公司之间分化较大,业绩表现较好或同比而言相对较为稳定的的集中在零售占优,和具备扩品类逻辑的头部消费建材公司,包括防水龙头在同期基数较高基础上预计仍有小幅增长,石膏板龙头在提价和下游备货的节奏中有望表现出色。

标的:防水龙头(东方雨虹、科顺股份)。石膏板龙头(北新建材)

2)玻璃:几个玻璃品类预计同比均有增长态势,一方面玻璃下游部分特种玻璃下游和地产不相关比如光伏,药用,汽车,浮法玻璃和地产相关但主要是和后端关联度更大,开工影响较小,另一方面玻璃上游的纯碱和燃气环境明显改善,成本环境优化带来盈利能力同比提升。

光伏玻璃:短期排产回暖催化,中长期供给格局优化

光伏玻璃行业来看,短期催化是3月组件排产显著回暖,光伏玻璃行业近三周实现了快速去库,预计行业库存已经在25天内,头部企业库存在3周以内,目前供需情况看进入4月后玻璃新单有提价条件。

中期看,23Q2后光伏玻璃新增产能将持续收紧,主要有两个因素驱动,1)从市场化角度看,行业经过21-22年筑底中小企业的资本开支在放缓,而前几年高峰期新建线已经陆续点火,因此实际在建的光伏储备线已经明显减少,后续或进入一个自然的新增产能下行周期;2)从政策方面看,目前光伏玻璃产线审核涉及听证、能环评指标、低风险预警指标等多道环节,新增产能难度增加。我们预计2024年光伏玻璃新增产能日熔量约2万吨左右,边际产能新增量将继续收窄,且增量产能中头部企业的份额将提升。

同时头部光伏玻璃企业持续验证了成本曲线陡峭,一线公司仍保持高于行业10-15pct的毛利率水平。

药用玻璃:随着集采和一致性评价持续推进,中硼硅渗透率提升将带动药用玻璃企业的产品结构和综合毛利率水平持续改善,以山东药玻为例,公司24年单月一类瓶出货量达到2亿只,且一类瓶毛利率高出普通瓶20pct。定价上,药瓶单值较低,实际上即便在集采的时候也较少受到严重的压价影响,因此纯碱等成本优化带来的盈利有望留存在玻璃端。

军工:困境反转,去年没完成的,集中在今年。一季度淡季不淡,供货商交付压力大。去年的人员变动影响逐步落地,部分去年底为结算的订单年初开始加急供货,需求旺盛,员工加班时间普遍延长,交付压力较大。订单结构来看,飞机订单好于导弹订单好于火箭订单。

$宁德时代(SZ300750)$ $中际旭创(SZ300308)$ $巨化股份(SH600160)$ @今日话题

【超预期系列】回顾:

超预期|一季度超预期重磅潜伏1(20240221)

超预期|一季度向好的重磅板块(20240225)

超预期|一季度向好板块跟个股(20240227)

超预期|一季度向好板块跟个股2(20240309)

超预期|一季度预告超预期股票池1(20240311)

超预期|速看出海大扩能标的(20240314)