天风证券股份有限公司孙潇雅,朱晔近期对捷昌驱动进行研究并发布了研究报告《24年一季度业绩转好,布局人形机器人》,本报告对捷昌驱动给出买入评级,当前股价为21.86元。

捷昌驱动(603583) 事件:公司发布2023年年报,全年实现营收30.34亿元,同比增加0.91%;归母净利润2.06亿元,同比减少37.16%。公司发布2024年一季报,实现营收7.09亿元,同比增长32.45%,归母净利润6936.92万元,同比增长420.77%。 点评: 2023年全年业绩承压。全年毛利率得到修复,但净利率仍有所降低。2023年全年毛利率/净利率分别为29.16%/6.74%,分别同比变化2.28pct/-4.04pct。全年销售/管理/研发/财务费用率分别为5.72%/7.34%/6.86%/-0.01%,同比变化+0.49pct/+0.70pct/-0.61pct/+3.43pct。此外,基于谨慎性原则,公司对2021年度收购Logic Endeavor GroupGmbH100%形成的商誉进行了减值测试,根据测试结果2023年度公司共计提商誉减值准备9,074.94万元。 经营情况逐季度改善。23Q4单季度公司实现营收9.33亿元,同比+6.91%,环比+16.9%,创下公司单季度营收峰值;毛利率32.78%,同比+3.16pct,环比+2.58pct;净利率1.78%,同比-2.85pct,环比-11.09pct。24Q1公司实现营收7.09亿元,同比+32.45%,环比-23.96%;毛利率30.04%,同比+3.69pct,环比-2.74pct;净利率9.68%,同比+6.87pct,环比+7.9pct。23年国内销售表现优异,毛利率国外提升较大。2023年国内/国外营收分别为8.87亿元/21.33亿元,同比分别增25.88%/-6.8%;毛利率分别为21.22%/32.07%,同比-2.36pct/+4.45pct。公司的国内销售业务规模相对较小,但有较大潜力,国内市场是公司将来重要的目标市场。 布局海外销售网络,大力拓展北美及欧洲市场。线性驱动产品作为公司的主要产品,用于配套智能终端设备,是众多下游行业产品的核心配件,在国外市场应用较为广泛,在国内尚处于市场开拓期。作为公司产品的主要市场之一,北美市场尤其是美国市场近几年稳步发展。公司已与美国的AMQ SOLUTIONS LLC、The Human(Square Grove LLC)、HNI Corporation、HAT Contract、Haworth,Inc等客户通过ODM为主的方式建立战略合作。2023年公司变更“智慧办公驱动系统升级扩建项目”的部分募集资金投向至“欧洲物流及生产基地建设项目”,有利于提高对欧洲客户的供给能力,缩短交货周期,降低运输成本,进一步满足客户的需求,扩大欧洲市场的占有率。 公司积极布局人形机器人相关应用。公司执行器产品已应用于医疗康护机器人及工业机器人领域;4月23日公司在投资者互动平台表示,公司已成立团队负责研发人形机器人执行器相关产品。 盈利预测:考虑到前次预测时间较远,国内外环境发生了变化,我们调整了盈利预测,预计公司24-26年归母净利润分别为3.70/4.52/5.44亿元(24年前值6.48亿元),对应PE分别为23/19/16X,维持公司“买入”评级! 风险提示:下游需求不及预期;原材料价格波动;估值及盈利预测不达预期等。

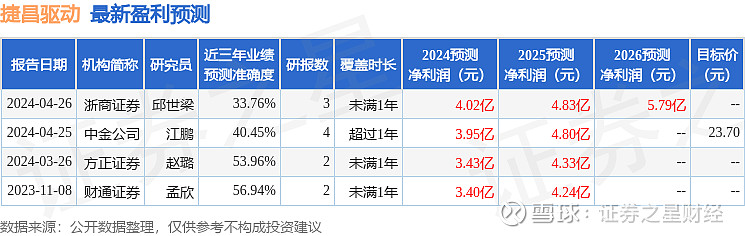

证券之星数据中心根据近三年发布的研报数据计算,财通证券孟欣研究员团队对该股研究较为深入,近三年预测准确度均值为56.94%,其预测2024年度归属净利润为盈利3.4亿,根据现价换算的预测PE为24.85。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为23.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。