中泰证券股份有限公司何俊艺,刘欣畅近期对岱美股份进行研究并发布了研究报告《盈利能力稳步提升,顶棚业务及海外战略加速拓展》,本报告对岱美股份给出买入评级,当前股价为13.06元。

岱美股份(603730) 投资要点 事件:公司发布2024年一季报,24Q1实现营收15.89亿元,同比+15.83%。实现归母净利润1.95亿元,同比+26.85%。 Q1业绩表现亮眼,盈利能力稳步提升 24Q1实现营收15.89亿元,同比+15.83%。实现归母净利润1.95亿元,同比+26.85%,实现扣非归母净利润2.05亿,同比+48.59%,毛利率27.85%,环比+2.72pct,受益于公司遮阳板、头枕等业务盈利改善及顶棚集成业务上量,盈利持续稳步提升。 优质海内外客户资源,助力公司全球化战略扩张 公司经过多年海外战略深耕,在全球市场中,凭借技术研发、产品质量及后续支持服务树立了良好的品牌形象,目前,公司于海外市场为宾利、保时捷、奔驰、宝马、奥迪、通用、福特、Stellantis、大众、特斯拉、Rivian、丰田、本田、日产等大型跨国汽车企业配套供应零部件产品;在国内市场,公司为上汽通用、一汽大众、上汽大众、长安福特、东风日产、神龙、北京奔驰、长城、蔚来、小鹏、理想、赛力斯、比亚迪等国内优势汽车企业配套供应产品。凭借客户资源优势,及行业内严苛的资格认证程序,奠定了良好的客户壁垒,公司全球化竞争优势稳固,助力公司全球化战略持续扩张。 顶棚系统集成业务加速拓展,单车价值量持续提升 公司凭借同步开发、模具制造、检测试验等方面的技术领先优势,持续稳固自身遮阳板、头枕等业务稳定发展的同时,进一步加速拓展顶棚及顶棚系统集成产品,推动公司产品从遮阳板等单个局部的汽车内饰件产品扩展到整个顶棚系统集成的大领域产品,以北美市场顶棚系统业务为核心拓展到国内、欧洲等市场,从而提高公司产品的单车供货价值,进一步提升公司发展前景。 盈利预测:预计公司24-26年收入依次为69.8/83.7/99.6亿元,同比增速依次为19%、20%、19%,基于公司下游客户核心车型销量爬坡进度不及预期,我们将归母净利润预测由24-25年分别为10.5/13.2亿,调整为预计24-26年归母净利润为8.4/10.2/12.3亿元,同比增速依次为29%、21%、20%,维持“买入”评级。 风险提示事件:行业需求不及预期、客户拓展不及预期、竞争加剧、原材料大幅上涨等

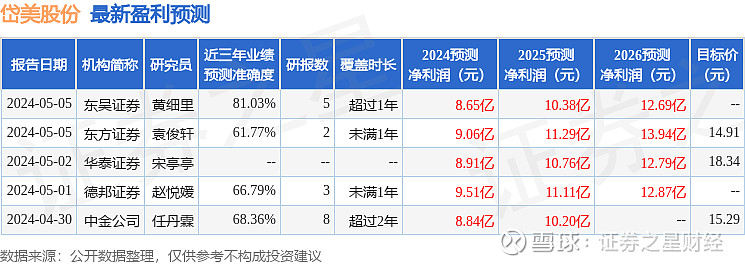

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值高达81.03%,其预测2024年度归属净利润为盈利8.65亿,根据现价换算的预测PE为18.91。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为16.18。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。