太平洋证券股份有限公司郭梦婕近期对今世缘进行研究并发布了研究报告《今世缘:一季度开门红顺利收官,开启后百亿征程》,本报告对今世缘给出买入评级,认为其目标价位为70.15元,当前股价为58.0元,预期上涨幅度为20.95%。

今世缘(603369) 事件:今世缘发布2023年年报和2024年一季报,2023年实现营收101.00亿元,同比+28.05%,归母净利润31.36亿元,同比+25.30%,扣非归母净利润31.36亿元,同比+25.57%。2023Q4实现营收17.35亿元,同比+26.67%,归母净利润5.00亿元,同比+18.75%。2024Q1实现营收46.71亿元,同比+22.82%,归母净利润15.33亿元,同比+22.12%,扣非归母净利润15.25亿元,同比+22.08%。 2023年营收破百亿,一季度顺利实现开门红。公司2023年顺利迈入百亿俱乐部,一季度开门红表现稳健,业绩符合预期。分产品, 25.13%/+37.11%/+26.68%/+9.66%/+2.47%,其中特A+类销量/吨价同比+18.38%/+5.70%,特A类销量/吨价同比+30.83%/+4.80%,全年以量增为主,2023年四开、对开保持稳定增长,淡雅、单开受益于省内宴席回补增长动能强劲,V3在低基数下实现快速增长。2024Q1特A+/特A/A/B/C&D/其他分别实现营收29.73/14.05/1.78/0.59/0.31亿元,同比+22.39%/+26.49%/+16.35%/-0.85%/-4.43%,2024Q1公司对核心单品开系进行提价,于3月1日起五代国缘四开、对开、单开在四代版本基础上分别上调出厂价20/10/8元,其中国缘四开严格执行配额制,计划内配额执行当期出厂价,计划外配额在当期出厂价基础上上调10元,此番提价有望提振价盘增厚渠道利润,为后续发展打开空间;分区域,2023年淮安/南京/苏南/苏中/盐城/淮海/省外实现收入 22.33%/17.95%/24.04%/33.21%/23.36%/14.85%/36.14%,苏中市场受益于南京、淮安销售辐射带动增长亮眼,省外环江苏、长三角市场有所突破。经销商数量方面,2023年末省内/省外经销商达499/562个,分别净增加+104/-57个,省内持续招商提高渗透率,省外优化经销商体系。 产品结构优化,2024年目标稳健。2023年/2024Q1公司毛利率为78.34%/74.23%,同比+1.75/-1.16pct,2023年特A+及特A占比上升带动毛利率上升,2024Q1毛利率下降主因百元价格带特A类增长较快。2023年税金及附加/销售/管理/研发/财务费用率分别为14.82%/20.76%/4.24%/0.43%/-1.81%,同比-1.37/+3.14/+0.15/-0.05/-0.54pct,2024Q1税金及附加/销售/管理/研发/财务费用率分别为15.53%/14.16%/2.20%/0.23%/-0.77%,同比-0.66/-1.76/+0.12/-0.01/+0.37pct,2023年销售费用率上升主因广告费和 守正出奇宁静致远 综合促销费大幅增加所致。2023年/2024Q1公司净利率为31.06%/32.81%,同比-0.68/-0.20pct,2023年净利率小幅下行主因销售费用率上升。2024Q1末合同负债为9.73亿元,环比/同比变动-14.27/-1.7亿元。2024公司经营目标为总营收122亿元左右(同比增长21%),净利润37亿元左右(同比增长18%),锚定“2025年挑战营收150亿”的既定战略目标,实施“多品牌、单聚焦、全国化”发展战略,产品端,国缘聚焦300-800元价格赛道,以主开系六开、四开、对开进行全国化一体布局,同时继续推进V系环太湖城市群布局;今世缘聚焦100-300元价格赛道,以年轻化、大众化拓展日常消费场景;高沟聚焦中高线光瓶酒细分市场,打造个性化特色品牌。渠道端,省内精耕细作提升渗透率,省外坚定布局,坚持“三年不盈利、三年三十亿”预算规划,聚焦“10+N”重点地级板块,省外有望加速突破。 投资建议:预计2024-2026年收入增速23%/21%/19%,归母净利润增速分别为22%/21%/19%,EPS分别为3.05/3.69/4.40元,对应PE分别为19x/16x/13x,按照2024年业绩给予23倍,目标价70.15元,给予“买入”评级。 风险提示:食品安全风险、结构升级不及预期、行业竞争加剧风险。

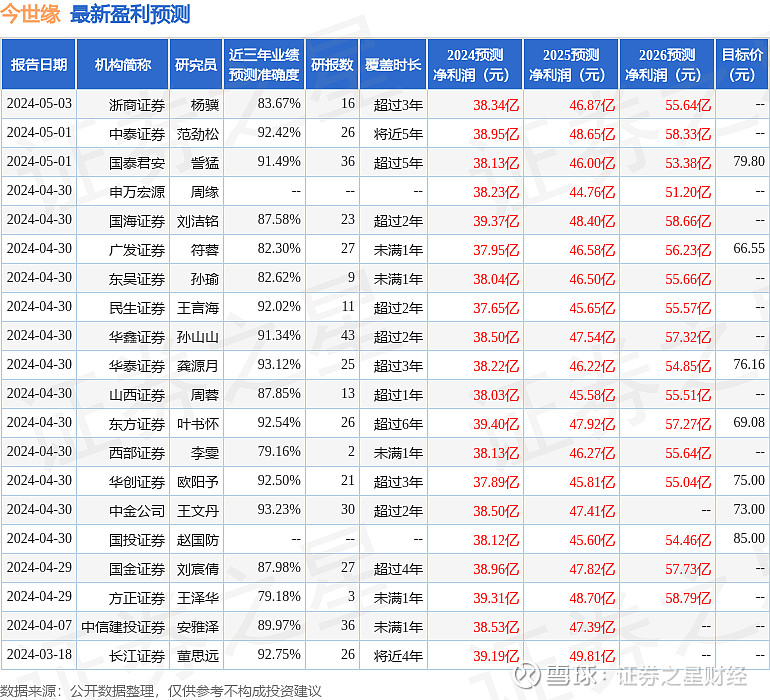

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.23%,其预测2024年度归属净利润为盈利38.5亿,根据现价换算的预测PE为18.7。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级30家,增持评级4家;过去90天内机构目标均价为74.58。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。