天风证券股份有限公司孙谦近期对海尔智家进行研究并发布了研究报告《业绩增势亮眼,数字化成效凸显》,本报告对海尔智家给出买入评级,当前股价为30.26元。

海尔智家(600690) 事件:公司24Q1实现营业收入689.8亿元,同比+6.01%;归母净利润47.7亿元,同比+20.16%;扣非归母净利润46.4亿元,同比+25.41%。公司推出2024年度A+H股核心员工持股计划(草案),A股参与人员共计不超过2400人,资金总额7.1亿元。H股参与对象包括公司董事(独立董事除外)、高级管理人员、公司及子公司核心技术(业务)人员,共计30人,资金总额6850万元(含)。考核目标均为,24、25年扣非归母净利润较23年增速/CAGR≥15%,24、25年ROE≥16.8%。 点评: 营收稳健增长,空调内销如期高增。24Q1公司营收同比+6%,分地区看:国内24Q1整体收入实现8.1%增长,家空、厨电、智慧楼宇等潜力产业收入增长均超10%,制冷、洗护产业稳健增长,水产业实现双位数增长;海外24Q1整体收入实现4%增长,面对欧美主要家电市场需求下滑挑战,针对需求推出引领产品并推进本土供应链建设。 数字化带动费用优化,推升盈利能力。公司24Q1毛利率同比+0.3pcts至29.0%,连续五个季度实现同比提升态势。其中,国内市场采购与研发端数字化变革、数字化产销协同体系构建、产品结构改善,毛利率同比提升;海外市场持续优化产品结构、提升产能利用率,毛利率同步提升。费用端,公司24Q1销售/管理/研发/财务费用率分别为13.1%/3.2%/4.3%/0.3%,分别同比-0.5/-0.3/+0.1/+0.0pct,数字化变革带动公司资源配置、仓储运营、业务流程等综合能力提升,带动费用率明显优化。利润端,公司24Q1归母净利润同比+20%,利润改善主要为国内提效带动(24Q1中国市场经营利润增长超30%,海外经营利润增长超双位数),对应归母净利率6.9%,同比+0.8pct。 投资建议:海尔作为全球性家电领军品牌,国内坚持数字化转型、品牌高端化布局,海外实现产品结构优化、供应链及生产效率提升。短期维度,国内经营效率提升、品牌升级成效凸显,海外需求修复有望带动盈利能力修复,业绩增长富有韧性,连续两年员工持股计划同步考核扣非归母净利率、ROE强化增长信心;中长期维度,公司不断通过补全核心模块制造能力以提升零部件自主比例,海外新业务开发、产能扩张同步推进,有望不断提升全球综合竞争力。预计24-26年归母净利润192/222/256亿元(前值189/214/241亿元,因24Q1销售、管理费用率优化明显,调升全年业绩预期),对应PE14.8x/12.8x/11.2x,维持“买入”评级。 风险提示:员工持股计划实施不达预期;原材料价格上涨的风险;房地产市场波动的风险;市场竞争加剧的风险;海外品牌和品类拓展不及预期。

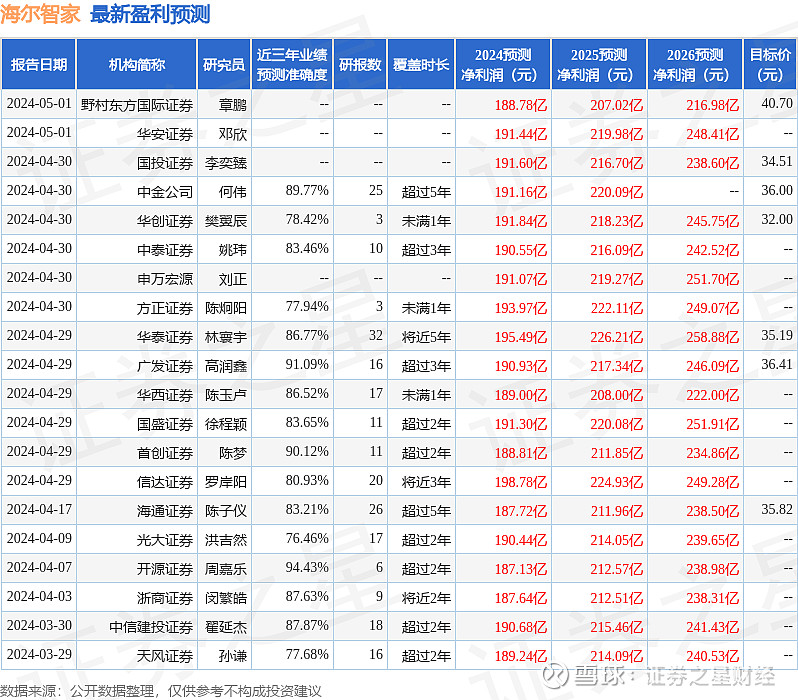

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达94.43%,其预测2024年度归属净利润为盈利187.13亿,根据现价换算的预测PE为15.28。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级24家,增持评级5家;过去90天内机构目标均价为33.4。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。