天风证券股份有限公司吴立,何宇航,李本媛近期对百润股份进行研究并发布了研究报告《利润承压,24Q1销售、管理费用投入加大》,本报告对百润股份给出买入评级,当前股价为20.4元。

百润股份(002568) 业绩拆分:2023年公司营业收入/归母净利/扣非归母净利分别为32.64/8.09/7.79亿元(同比+25.85%/+55.28%/+60.08%);2023Q4公司营业收入/归母净利/扣非归母净利分别为8.07/1.44/1.29亿元(同比-14.9%/-33.37%/-36.87%)。2024Q1公司营业收入/归母净利/扣非归母净利分别为8.02/1.69/1.61亿元(同比+5.51%/-9.8%/-13.79%)。 23年业绩落在预告中枢,Q4收入受基数影响。 1)分业务看,23年公司预调鸡尾酒(含气泡水等)/食用香精收入为28.84/3.17亿元,同比+27.8%/13.2%,预调酒占主营业务收入同比+1.32pct至88.35%。23年预调酒销量同比+28%、均价持平。23Q4公司营业收入同比-15%,系22年强爽火爆后基数偏高(22Q4公司营业收入同比增长接近40%)。 2)分渠道看,23年线下/数字零售/即饮收入为27.52/3.85/0.64亿元,同比+42.4%/-28.7%/-0.92%,线下场景疫后修复。 3)分区域看,23年华北/华东/华南/华西收入为6.00/10.89/9.26/5.85亿元,同比+47.3%/-1.7%/+42.2%/+58.1%,华西、华北体量小、实现高增;华东主市场略有下滑。 24Q1收入符合预期,24Q4+23Q1配合春节加大费投。 23年净利率同比+4.6pct至24.7%(比21年低0.9个百分点),其中:1)毛利率比同比+2.9pct(预调酒/香精业务同比+3.2/4.4pct);2)销售/管理费率同比-2.4/-0.7pct。23Q4净利率同比-5.2pct,毛利率/销售费率/管理费率同比-0.7/+3.5/+2.7pct。 24Q1预调酒收入同比+5.7%,投放面扩大。24Q1净利率同比-3.7pct,其中:1)毛利率+2.9pct,预计成本利好仍在释放;2)销售、管理费率同比+8.8/+1.3pct。23Q4+24Q1费率大幅提升,主因公司春节期间推广促销活动较多,包括:官宣黄渤为品牌大使、强爽龙罐年度限定包装、春节扫码抽金条、TVC广告投放等。 我们认为,公司系统推进“358”品类矩阵建设,扩大品类矩阵品项组合,通过口味出新、包装升级、季节限定等强化消费粘性,期待威士忌业务培育第二增长曲线。 考虑需求竞争环境并结合年报、一季报,我们调整24年的收入&归母净利润预测值,预计24-26年公司收入增速分别为14%/15%/14%(金额37.2/42.6/48.7亿元,24年前值为40.2亿元),归母净利润增速分别为9%/18%/17%(金额8.9/10.5/12.2亿元,24年前值为8.7亿元),对应PE分别为24X/20X/18X,维持“买入”评级。 风险提示:强爽、清爽动销不及预期,市场竞争加剧,需求恢复低预期

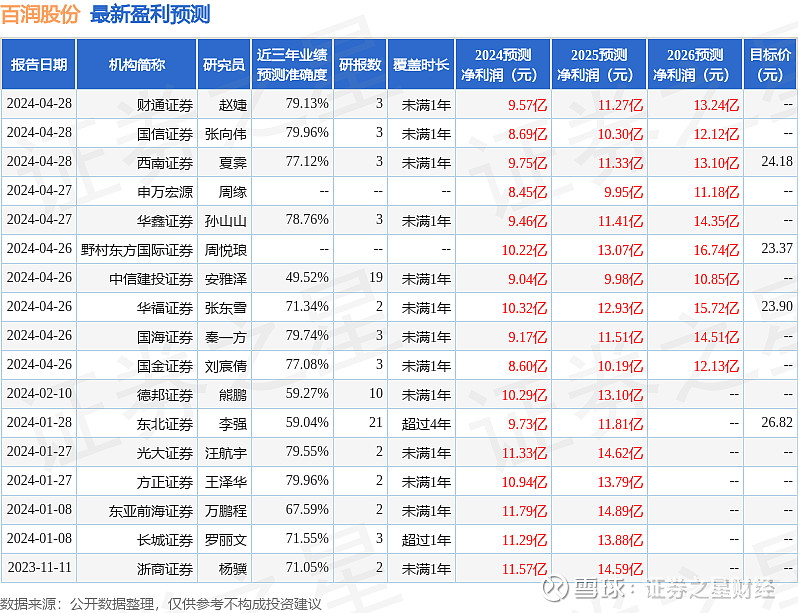

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为79.96%,其预测2024年度归属净利润为盈利8.69亿,根据现价换算的预测PE为24.58。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为23.77。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。