中泰证券股份有限公司韩宇,孙颖近期对伟星新材进行研究并发布了研究报告《渠道结构优化,盈利水平抬升,建材分红标杆》,本报告对伟星新材给出买入评级,当前股价为17.56元。

伟星新材(002372) 投资要点 事件:公司公布2023年年报,报告期内实现营收、归母净利润和扣非归母净利润分别为63.78、14.32、12.75亿,分别同比-8.27%、+10.4%、+0.53%,2023Q4实现营收、归母净利润和扣非归母净利润分别为26.32、5.58、4.28亿,分别同比-5.67%、+5.6%、-19.38%。 事件:公司公布2024年一季报,报告期内实现营收、归母净利润和扣非归母净利润分别为9.97、1.54、1.42亿,调整后口径分别同比+11.19%、-11.56%、+37.61%。 渠道结构优化和原材料成本下降两重因素驱动,2023年盈利水平大幅提升。2023年公司综合毛利率为44.32%,同比+4.56pcts,背后主要驱动力为:1)2023年地产信用风险仍大、基建工程资金到位情况较为一般,工程端低价竞争压力大,公司出于控制风险和追求高质发展考虑,主动调整渠道结构,经销渠道收入占比由2022年的76.26%提升1.52pct至2023年的77.78%。经销渠道盈利水平相对更稳更高,且现金流更好;2)公司强品牌、优服务和好产品构筑起稳固护城河,渠道定价能力强,2023年产品价格端维持稳定,在原材料成本持续下降的背景下,PPR/PE/PVC产品毛利率水平2023年分别同比+3.46、+3.66、+12.56pcts。 分红超预期,品牌建材企业分红标杆。自成立以来公司坚持零售为主的产品销售渠道,并创新出“星管家”服务模式,攫取了消费品级别的盈利水平和现金流质量,2011年以来公司分红率大部分时间保持在70%以上,2023年度公司拟派发12.57亿现金股利,股利支付率提升至87.79%,同比+14.17pcts。同时公司提出2024年中期现金分红规划,在同时满足经营活动现金流量净额为正、账面货币资金余额不低于当期净资产30%、归属于上市公司股东的扣除非经常性损益的净利润为正三个条件时可进行中期现金分红,中期现金分红不超过相应期间归属于上市公司股东的净利润的60%。 2024年全年经营目标积极有为,Q1迎稳健开局。2024年提出营业收入目标力争达到73亿元,同比+14.46%,在当前地产销售仍较为承压,地产链景气度低迷的环境下,显现公司积极的进取心,2024Q1公司收入同比+11.19%,为实现全年收入目标稳健开局。盈利能力上来看,2024Q1公司毛利率水平同比+4.3pcts,我们预计背后是零售渠道占比持续提升,同时原材料成本持续下降亦有一定贡献。收入快速增长和毛利率同比大幅提升下,按照调整后口径的公司扣非归母净利润同比+37.61%,业绩超出市场预期。 伟星新材:具备渠道、品牌、服务等优势,高价值属性和抗风险能力兼备。未来看点在于零售和工程双轮驱动下的高质量发展,同心圆战略推动防水、净水等第二主业快速发展,以及上海、泰国新建产能的推进。 1)零售业务:市场容量大,虽新房零售市场增速放缓,但存量市场基数大且不断递增,次新房、二手房的交易及旧房装修产生的装修需求不容忽视。公司将继续强化渠道和品牌形象建设,巩固高质量产品和“星管家”服务优势,加快渠道下沉和存量市场开发,零售市占率有望持续提升。 2)工程业务:建筑工程业务严守风险第一理念,坚持与优质地产的优质项目合作,攫取高附加值,市政工程业务专注燃气、城市供水等高附加值和高壁垒市场,工程业务将保持稳健高质增长。 3)同心圆业务:防水、净水等多元化业务承接伟星零售端行业首家“产品+服务”盈利模式优势,安内特和咖乐防水定位高端增厚单客价,施工+检测服务与传统管材“星管家”专业化服务具备高度协调性,预计同心圆产品链将得到大力发展。 4)系统集成:收购国内舒适家居行业具有影响力的集成服务商浙江可瑞,区域市场和业务能力互补性高,助力伟星新材从“产品+服务”到“系统集成+服务”的升级。 投资建议:公司发布2023年年报,我们引入2026年盈利预测,同时考虑到当前下游需求仍较为低迷,公司未来1-2年处转型关键时期,费用支出或有提升,我们下调2024-2025年盈利预测,预计2024-2026年归母净利润分别为14.62、15.82、17.91亿(2024-2025年前值分别为15.34、17.59亿),对应当前股价的PE分别为19.4、18、15.9倍。维持评级为“买入”。 风险提示:下游地产需求不及预期;新品类扩张不及预期;原材料价格大幅波动;信息更新不及时;系统集成战略落地不及预期。

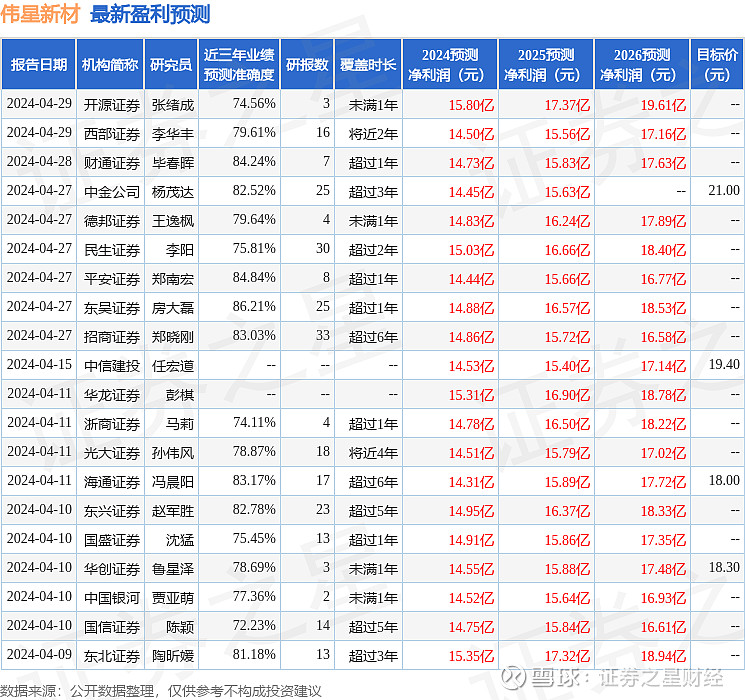

证券之星数据中心根据近三年发布的研报数据计算,东吴证券房大磊研究员团队对该股研究较为深入,近三年预测准确度均值高达86.21%,其预测2024年度归属净利润为盈利14.88亿,根据现价换算的预测PE为18.88。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为20.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。