平安证券股份有限公司王维逸,李冰婷,韦霁雯近期对中信证券进行研究并发布了研究报告《业绩具备韧性,资金使用和经营效率进一步提升》,本报告对中信证券给出增持评级,当前股价为19.36元。

中信证券(600030) 事项: 中信证券发布2024年一季报,实现营业收入137.55亿元(YoY-10.4%),归母净利润49.59亿元(YoY-8.5%)。总资产15673亿元,归属母公司净资产2809亿元。EPS(摊薄)0.33元,BVPS为17.35元。 平安观点: 业绩具备韧性,资金使用效率和经营效率有所提升。24Q1公司经纪/投行/资管/利息/自营/其他净收入分别同比-6%/-56%/-6%/-44%/-17%/+122%,占比分别18%/6%/17%/2%/40%/17%。其他收入增长较多主要是大宗商品贸易销售收入低基数下同比增长和汇率波动导致汇兑收益增长,去除其他业务收入后,五大业务营收115亿元(YoY-19.7%)。支出端费用控制有效,24Q1管理费率44.9%(YoY-2.8pct),信用减值损失转回0.21亿元(23Q1信用减值损失计提2.34亿元),净利润率36.05%(YoY+0.75pct)。资金使用效率进一步提升,24Q1杠杆倍数4.52倍(YoY+0.08倍,较年初+0.17倍),24Q1年化ROE为7.22%(YoY-1.26pct)。 自营业务受市场影响,利息支出维持高位。24Q1末公司自营规模7984亿元(YoY+14%,较年初+11%),但自营收入55亿元(YoY-17.4%),预计系公司自营盘中权益类资产占比较高、受市场影响较大。信用业务方面,融出资金1143亿元,较年初-3.8%,同期全市场两融规模同比-7%(据Wind),降幅窄于市场。但利息成本延续高位,应付短期融资券和卖出回购利息支出同比增加,利息净收入3.3亿元(YoY-44.2%)。 经纪与资管业务相对稳健。据Wind,24Q1日均股基成交额修复至10217亿元(YoY+7%),公司经纪净收入24.4亿元(YoY-5.8%),预计系费率和金融产品代销压力影响。资管业务方面,据证券基金业协会,24年2月末全行业证券公司及私募子公司私募资管规模6.0万亿元(较年初+1%),基本持平,公司24Q1资管净收入23.6亿元(YoY-5.6%),子公司华夏基金净利润5.2亿元(YoY-5.8%),主要系管理费率下调影响,24Q1华夏基金公募基金资产净值1.45万亿元(YoY+27%,据Wind)。 投行业务受政策影响延续压力。投行业务受政策影响,据Wind,24Q1公司IPO承销金额51亿元(YoY-50%),再融资(配股+增发)承销金额90亿元(YoY-89%),债券承销金额3886亿元(YoY+4%),拖累投行业务净收入8.7亿元(YoY-56.1%)。 投资建议:公司多项业务领先优势持续扩大,综合服务能力和专业能力提高竞争壁垒。近期证券行业高质量发展导向明确,国务院表示要集中力量打造金融业“国家队”、推动头部券商做优做强,监管机构对于资本市场和证券公司的重视程度明显提升,公司作为证券行业龙头公司,竞争优势有望进一步提升,看好公司长期增长空间。维持公司24/25/26年归母净利润预测203/223/238亿元,对应同比变动+3%/+10%/+7%。公司目前股价对应2024年PB约1.11倍,维持“推荐”评级。 风险提示:1)资本市场改革进度不及预期;2)货币政策超预期收紧;3)宏观经济超预期下行影响市场风险偏好。

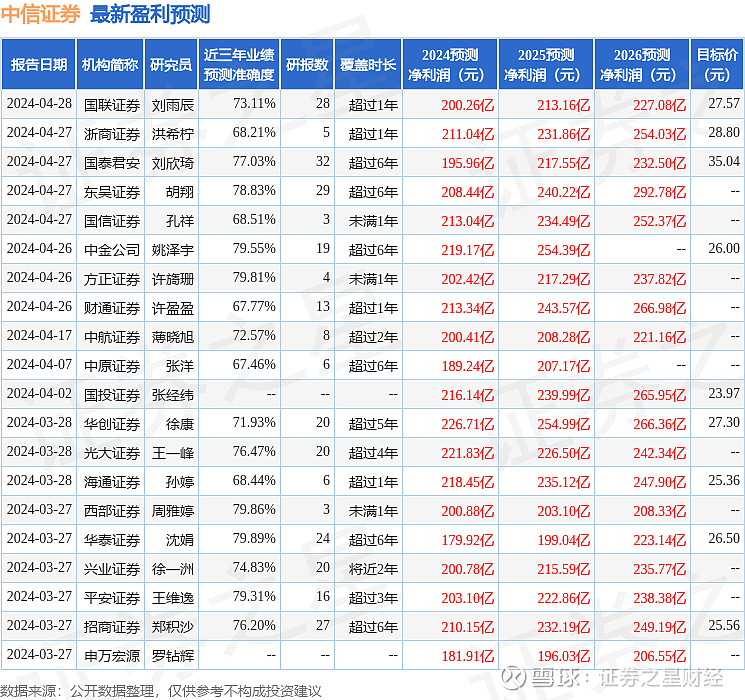

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利179.92亿,根据现价换算的预测PE为15.83。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为26.13。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。