太平洋证券股份有限公司郑磊近期对皖新传媒进行研究并发布了研究报告《主营稳健,积极布局“AI+教育”》,本报告对皖新传媒给出增持评级,认为其目标价位为7.92元,当前股价为7.47元,预期上涨幅度为6.02%。

皖新传媒(601801) 事件: 公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润9.36亿元,同比增长32.21%;归母扣非净利润7.54亿元,同比增长9.66%。2024Q1实现营收28.29亿元,同比下降5.44%;归母净利润2.93亿元,同比下降13.28%;归母扣非净利润3.15亿元,同比增长17.13%。 23年业绩稳健,24Q1业绩受所得税影响有所下滑 2023年公司营收同比小幅下降,主要系教育装备类分期收款业务及多元产品销售减少导致教育装备及多元化业务营收下降。其中公司发行及教育服务业务持续发展,多个子版块业务实现增长,主营保持稳健。2023年净利润同比增长,主要系公司预计未来适用的所得税政策将发生变化,确认相关递延所得税费用。进入2024年,因经营性文化事业单位转制政策的所得税优惠到期,公司不再享受所得税政策优惠。24Q1所得税费用8567万元,同比增长829%,导致公司净利润出现下滑。 现金分红6.45亿,为近五年最高水平 公司公布2023年度利润分配预案,每10股派发现金股利3.05元,现金分红总额约6.45亿元。公司此次分红比例达68.90%,为近五年最高,高分红保障投资者利益。 推动数字技术深度融合,积极布局“AI+教育” 公司高质量推进智慧学校业务,完成54个智慧课堂项目;积极拓展C端产品线,与华为合作推出国产系统产品“皖新学习机”。并且,推进AI在文化教育服务垂直领域的深度开发应用,包括开发皖新阅读大模型、研制皖新朱子教育AI机器人等。我们认为,公司运用数字技术及AI技术,有望拓展文化教育领域数字新赛道,提升业绩增长潜力。 盈利预测、估值与评级 公司持续推进发行及教育服务业务发展并积极布局智慧学校、“AI+教育”等新赛道,有望在稳健运营中提升业绩增长潜力。但因受到所得税影响,公司业绩或将有所下修。因此,我们预计公司2024-26年营收分别为128.9/145.6/161.2亿元,对应增速14.65/12.98/10.69%,归母净利润分别为8.83/10.41/11.19亿元,对应增速-5.66/17.96/7.50%。给予公司18倍PE,对应目标价7.92元/股,维持公司“增持”评级。 守正出奇宁静致远 风险提示 行业和税收政策变动的风险、学龄人口规模减少的风险、数字技术及AI技术发展不及预期的风险。

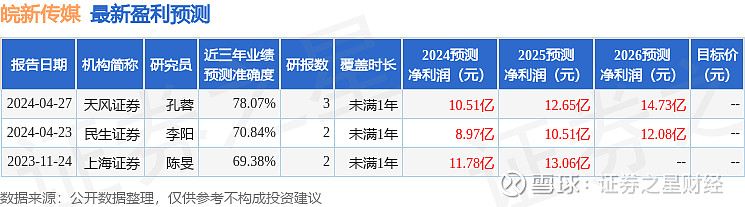

证券之星数据中心根据近三年发布的研报数据计算,天风证券孔蓉研究员团队对该股研究较为深入,近三年预测准确度均值为78.07%,其预测2024年度归属净利润为盈利10.51亿,根据现价换算的预测PE为13.3。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。