东兴证券股份有限公司刘航近期对捷捷微电进行研究并发布了研究报告《公司2024年一季报业绩点评:一季度业绩超预期,积极布局特色产品线》,本报告对捷捷微电给出增持评级,当前股价为16.48元。

捷捷微电(300623) 事件: 2024年4月24日,捷捷微电发布2024年一季报:公司2024年一季度实现营业收入5.20亿元,同比增长28.80%;归母净利润为9195.05万元,同比增长189.51%。 点评: 公司2024年一季度业绩超预期,收入同比增长28.80%,归母净利润同比增长189.51%,经营性净现金流增长221.36%。2024年一季度年公司实现营收5.20亿元,毛利率为38.02%,同比增加9.07pct;净利润为9430.78万元,同比增加289.11%,环比增加25.33%。主要是下游客户放量,公司晶闸管及MOSFET系列产品营收大幅增加,并且子公司捷捷微电(南通)科技较去年同期扭亏为盈,实现净利润1804.22万元。现金流方面较2023年一季度有显著改善,2024年一季度经营活动产生的现金流净额为1.11亿元,同比增长221.36%。公司销售预收款增加,公司合同负债为2432.59万元,较去年同期增长139.56%。 公司持续拓宽产品结构、应用领域和客户结构,积极布局有特色的FRD、高端整流器产品线。公司持续推进MOSFET、IGBT、碳化硅、氮化镓等新型电力半导体器件的研发和推广。MOSFET产品着力于Trench、SGT、SuperJunction、超高压Planar MOSFET等关键核心技术,致力于打造低功耗技能节能环保和高频高效功率器件。车规级芯片聚焦于DFN、LFPACK、TOLL等级大功率器件,持续推进“功率半导体‘车规级’封测产业化项目”。公司加大对SGT MOS、SJ MOS、先进整流器等项目研发,持续拓宽产品结构、应用领域和客户结构,逐步扩大市场份额。同时,积极布局有特色的FRD、高端整流器产品线,进一步实现轻薄小、更大电流、更高功率密度和更低功耗等性能,拓展在新能源汽车、光伏、风电、电焊机、各类变频电源等领域的应用。 2024年全球功率半导体市场预计增长20%左右,规模有望扩大至522亿美元,公司打造功率半导体IDM全产业链布局。随着消费电子市场逐步回暖,晶圆厂商去库存逐步完成,全球半导体市场在2023年下半年逐渐复苏。Omdia预测,预计至2024年全球功率半导体市场会逐渐回归增长轨道,规模有望扩大至522亿美元,增速有望达到20%。公司通过收购捷捷南通科技的少数股权,增强公司在高端功率半导体芯片的设计和晶圆制造领域的研发、制造及销售等方面的协同,打造功率半导体IDM全产业链布局。 公司盈利预测及投资评级:公司是晶闸管龙头,积极扩产提高MOSFET产品份额。我们预计2024-2026年公司归母净利润分别为3.33亿元,5.19亿元和7.93亿元,对应现有股价PE分别为49X,32X和21X,维持“推荐”评级。 风险提示:(1)市场竞争加剧;(2)扩产进度不达预期(3)技术迭代风险。

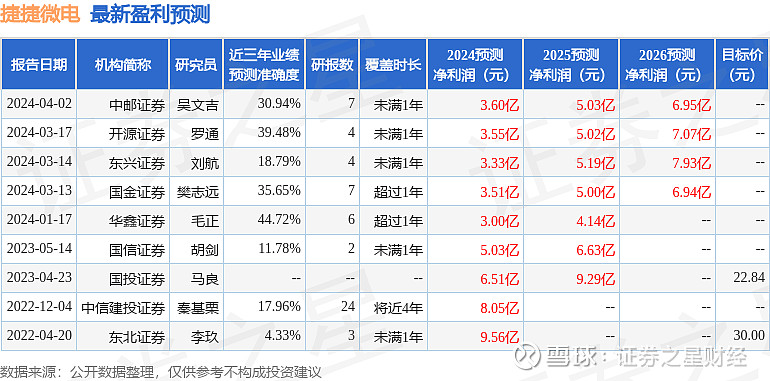

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券毛正研究员团队对该股研究较为深入,近三年预测准确度均值为44.72%,其预测2024年度归属净利润为盈利3亿,根据现价换算的预测PE为39.78。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。