民生证券股份有限公司邓永康,李佳,王一如,李孝鹏,朱碧野近期对明阳电气进行研究并发布了研究报告《2023年年报及2024一季报点评:一季度业绩超预期,多业务领域积极拓展》,本报告对明阳电气给出买入评级,当前股价为36.9元。

明阳电气(301291) 事件:2024年4月24日,公司发布2023年年报和2024年一季报,23年实现营业收入49.48亿元,同比增长52.91%;归母净利4.98亿元,同比增长87.67%,扣非归母净利4.90亿元,同比增长90.82%。分季度来看,23Q4公司营收为16.45亿元,同比增长32.09%;归母净利1.79亿元,同比增长85.93%; 24Q1业绩大超预期,主要系箱式变电站业务规模增长,一季度营收达10.34亿元,同比增长46.35%,归母净利0.9亿元,同比增长104.30%,扣非归母净利0.89亿元,同比增长102.66%。 盈利水平方面,23年公司销售毛利率和销售净利率分别为22.69%/10.06%,同比提升1.52pct/1.86pct。24Q1公司销售毛利率和销售净利率分别为23.07%/8.68%,同比提升3.03pct/2.40pct。 从收入结构上看:分产品,2023年公司箱变收入34.58亿元,同比增长75.3%,占营业收入比重69.9%;成套开关柜收入5.08亿元,同比下降24.1%,占营业收入比重10.28%;变压器收入6.88亿元,同比增长54.6%,占营业收入比重13.9%。分行业,2023年光伏行业线20.74亿元,同比增长83%;风电行业线13.76亿元,同比增长22%;储能行业线6.68亿元,同比增长237%。相较去年同期,光伏行业线销售收入占比从35%提升到42%,储能行业线销售收入占比从6%提升到13%。 多业务领域积极拓展市场空间:公司作为领先的新能源领域智能化配电设备提供商,注重工艺积累和技术研发,始终坚持自主研发与技术创新。海上场景:针对海上场景产品研发出66kV预制式智能化海上升压系统、72.5kV环保气体绝缘开关设备,适配风机容量上升到8-12MW,汇集侧升压从35kV上升到66kV。光储领域:研发的一体化装置具有优异的智能化水平和可靠性,光伏一体机单机容量可达6.8MW,储能一体机单机容量可达6MW,可实现光伏/储能等应用场景全覆盖。海外业务:海外市场变压器紧缺,国内厂商迎来出海机遇,公司重视海外业务发展,海外变压器销售网络持续开拓。网内场景:持续开拓高电压等级产品,110/220kV等高电压主变产品、110kV电压等级的GIS已实现小批量出货,252kV电压等级的GIS也开始投放市场。 投资建议:海外变压器需求蓬勃向上,2024年起国内海风行业需求有望恢复良性增长,公司业务发展“三部曲“稳扎稳打,伴随新增优质产能释放,成长性突出。我们预计公司2024-2026年营收分别为72/91/109亿元,对应增速分别为46%/26%/20%;归母净利润分别为6.9/8.9/11.1亿元,对应增速分别为38%/30%/24%,以2024年4月24日收盘价作为基准,对应2024-2026年PE为17X、13X、10X。维持“推荐”评级。

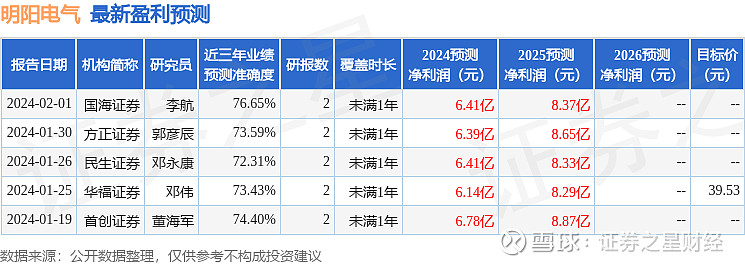

证券之星数据中心根据近三年发布的研报数据计算,国海证券李航研究员团队对该股研究较为深入,近三年预测准确度均值为76.65%,其预测2024年度归属净利润为盈利6.41亿,根据现价换算的预测PE为18。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为36.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。