西南证券股份有限公司杜向阳近期对通化东宝进行研究并发布了研究报告《三代胰岛素快速增长,加速推进胰岛素国际化》,本报告对通化东宝给出买入评级,当前股价为10.28元。

通化东宝(600867) 投资要点 事件:公司发布2023年报,实现营业收入30.8亿元(+10.7%),归属于母公司股东的净利润13.7亿元(-25.4%),归属于上市公司股东的扣除非经常性损益的净利润11.7亿元(+38.9%)。 胰岛素类似物2023年实现销量超60%增长,利润率稳步提升。2023年公司业绩保持稳健增长,胰岛素全系列产品销量为8322.12万支,同比增长12.84%,尤其胰岛素类似物2023年实现销量超60%增长。根据医药魔方数据,2023年公司人胰岛素市场份额超40%,稳居行业第一;公司甘精胰岛素市场份额快速增长至近10%。毛利率80.1%(+2.3pp);扣非后净利率38%(+7.7pp),利润率稳步提升。费用率管控良好,研发费用率3.4%(-1.9pp),销售费用率29.7%(-3.9pp),管理费用率4.4%(-2.1pp)。 与健友股份战略合作,进军美国胰岛素市场。根据协议,通化东宝与健友股份将根据美国FDA药品注册要求,共同开展上述三种胰岛素合作产品的开发和生产,同时健友股份将获得产品上市后在美国市场独家商业化权益。公司人胰岛素欧盟注册III期临床试验2022年已全部完成,上市申请获正式受理,胰岛素类似物在多个发展中国家注册准备及申请工作稳步推进,胰岛素出海有望2024年开始贡献业绩增量。此外,公司甘精胰岛素已在多个发展中国家开展注册资料的准备及申请工作,同时完成了门冬胰岛素在发展中国家进行注册申请的前期准备工作。利拉鲁肽注射液2023年12月获批上市,公司将携手科兴制药共同开拓17个海外新兴市场。 公司创新管线储备丰富,为公司未来持续增长注入强大动力。在研项目包含3款糖尿病治疗领域一类新药、2款痛风/高尿酸血症领域一类新药等。URAT1抑制剂2024年1月完成了关键Ⅱa期临床达到主要终点目标,THDBH110(小分子GLP-1)2023年12月完成一期临床首例患者入组,注射用THDBH120(GLP-1/GIP)分别于2023年12月和2024年2月获批降糖和减重IND。URAT1/XO双靶抑制剂一期临床完成总结报告。 盈利预测与投资建议:公司是国产胰岛素龙头企业,集采扰动基本出清,新品陆续上市放量,国际化战略也稳步推进。我们预计2024-2026年扣非归母净利润为13、14.4、16.1亿元,维持“买入”评级。 风险提示:行业政策风险,研发不及预期风险,产品商业化不及预期风险等。

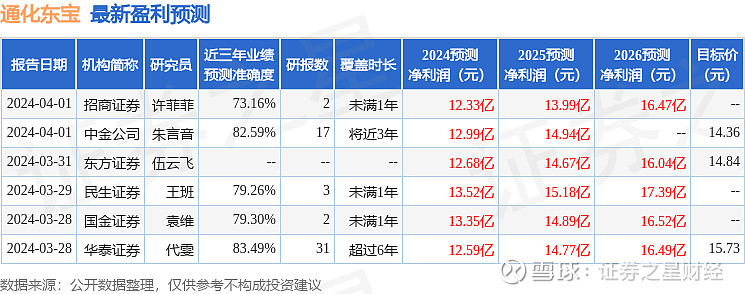

证券之星数据中心根据近三年发布的研报数据计算,华泰证券代雯研究员团队对该股研究较为深入,近三年预测准确度均值高达83.49%,其预测2024年度归属净利润为盈利12.59亿,根据现价换算的预测PE为16.32。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为14.98。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。