太平洋证券股份有限公司刘强,梁必果,钟欣材近期对横店东磁进行研究并发布了研究报告《2023年年报点评:光伏量利高增,锂电磁材茁壮成长》,本报告对横店东磁给出买入评级,当前股价为14.88元。

横店东磁(002056) 事件:公司近日发布2023年年报,实现营业收入197.21亿元,同+1.39%,实现归母净利润18.16亿元,同+8.80%,实现扣非归母20.25亿元,同+26.58%;2023年第四季度,实现营业收入39.64亿元,同-25.58%,环-28.09%,实现归母净利润1.66亿元,同-63.97%,环-62.04%,实现扣非归母3.91亿元,同-27.20%,环+1.31%。 精耕欧洲光伏市场迎量利高增,锂电磁材业务茁壮成长。公司2023年光伏业务收入约127.77亿元,出货量约10GW,出货同比增长约25%;公司精耕欧洲光伏市场,产品报价下行情况下,公司库存管理、品牌管理、销售渠道管理能力凸显,毛利率提升至21.21%,提高6.35个pcts。磁材业务收入约45亿元,出货19.85万吨,出货同比增长约7.88%,公司毛利率提升至26.49%,提高2.79个pcts。锂电业务收入20.5亿元,出货量3.4e支,出货同比增长约75.26%,公司通过扩建产能与推出新产品不断提升市占率,但受到原材料报价波段影响以及竞争加剧影响,毛利率降低至13.44个pcts至6.93%。 新增产能+加速拓展国内外市场,2024年光伏出货增速有望达50%。公司积极布局TOPCon产能,在6GWTOPCon以及5GW组件新增产能基础上,公司积极推进东南亚2GWTOPCon电池片、四川二期6GWTOPCon电池片、连云港二期5GW组件等产能项目。新增产能开工率饱满,良率效率水平领先,成本保持在行业第一梯队。同时公司协调客户开拓海外多市场,2024年随着东南亚产能建设完成,美国市场出货有望实现突破。 聚焦小动力开拓新市场,争取市占率,2024锂电业务力争出货同比增长50%。2023年公司新增6GWh锂电项目建成投产,产能爬坡进度良好。保持锂电战略耐心,聚焦小动力,争取电动二轮车市场市占率,同时积极布局电动工具、智能家居等方向。 磁材聚焦新能源领域,积极推动深度国际化。公司积极推进越南和泰国磁性材料项目的落地,积极推动深度国际化,同时聚焦新能源汽车、光伏等领域开拓新产品、新市场。 投资建议:公司多元业务发展,磁材器件业务稳步提升,光伏锂电业务高速增长,其中光伏业务方面,公司欧洲市场品牌渠道较强,新技术产能加速投放,海外多市场有望迎来放量,充分受益行业高速增长。我们预计公司2024-2026年营业收入分别为246.70亿元、288.31亿元、334.85亿元;归母净利润分别为19.28亿元、22.29亿元、27.66亿元,对应EPS分别为1.19元、1.37元、1.70元,首次覆盖,给与“买入”评级。 风险提示:原材料价格波动风险、下游需求风险、市场竞争加剧风险、政策风险。

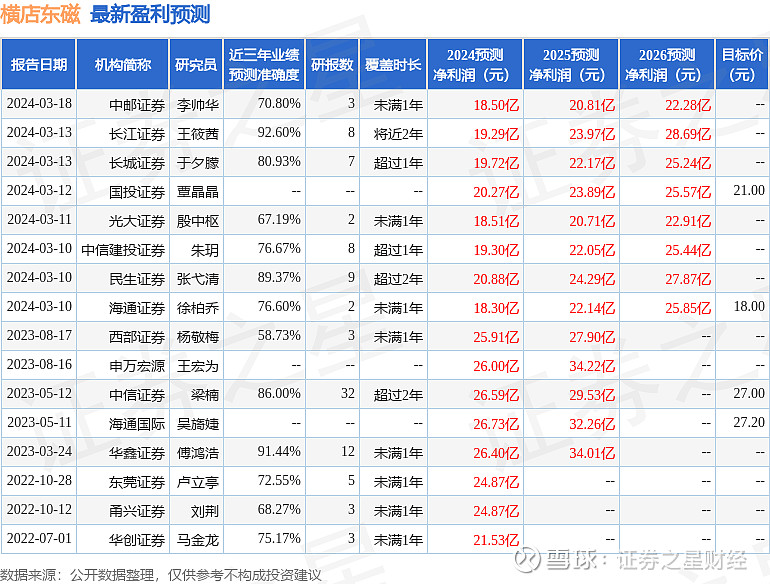

证券之星数据中心根据近三年发布的研报数据计算,长江证券王筱茜研究员团队对该股研究较为深入,近三年预测准确度均值高达92.6%,其预测2024年度归属净利润为盈利19.29亿,根据现价换算的预测PE为12.51。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为18.94。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。