天风证券股份有限公司孙海洋近期对南山智尚进行研究并发布了研究报告《超高分子项目贡献业绩增量》,本报告对南山智尚给出买入评级,当前股价为9.63元。

南山智尚(300918) 公司发布23年年报,23年全年营收16亿元,同比下降2.05%;归母净利2.03亿元,同比上升8.53%;扣非归母净利1.98亿元,同比上升17.55%。23年Q4营收4.77亿元,同比上升6%;归母净利0.83亿,同比上升2.6%;扣非0.81亿,同比上升16%。 分业务,公司精纺呢绒营业收入与上年同比基本持平,服装业务营业收入较上年同比下降16.22%,超高分子量聚乙烯纤维业务营业收入较上年同比增长363.22%,整体内贸营收较上年同比下降3.58%,外贸营收较上年同2.74%。 业绩增长原因主要系:(1)首募技改项目逐步完成,实施开源节流、持续推进降本增效等举措,持续扩大高附加值产品份额,加强功能性面料的研发,实现毛利率的提升。(2)超高分子量聚乙烯一、二期项目全面投产运营,构建差异化竞争优势,为公司带来增量收益。 持续发挥一体化产业链优势,实现多元化业务协同发展 公司持续发挥羊毛面料及服装一体化产业链优势,顺利完成首募智能化升级项目。精纺产业通过引进先进的生产设备、采用自动化设计织造、自动裁床等智能化、高端化纺织设备,搭建精纺智能仓库,提高生产效率;服装产业通过智能剪裁、无纸缝制流水、订单可视化管理,极大提高生产加工精度,缩短生产周期,提高产品稳定性。纺织服装首募技改项目的完成极大提升生产的自动化和智能化水平,提高快速反应能力。 超高分子量聚乙烯纤维项目顺利投产,加速高端新材料产业布局 公司超高分子量聚乙烯纤维二期项目顺利投产,并在细旦丝、色丝等多个产品领域取得突破性进展,构建差异化竞争优势。同时,公司稳中有序推进锦纶长丝项目建设,进一步丰富公司纺织纤维矩阵,深入贯彻落实“高新技术、高附加值产品转型”的发展战略;并在超高分子量聚乙烯纤维、锦纶纤维的研发建设基础上,同步开展芳纶聚合纺丝一体化项目的市场调研,积极推进公司纺织纤维市场开拓,助力企业转型升级和可持续发展。 调整盈利预测,维持“买入”评级 羊毛精纺呢绒和服装产业作为公司传统优势业务,随着首次募集资金技改项目的完成,进一步夯实了公司在精纺呢绒及职业装细分领域的行业地位和市场竞争优势。考虑到锦纶项目投产仍需时间,我们调整盈利预测,预计24-26年公司归母净利为2.3/2.6/2.9亿元(24-25年前值分别为3.04/3.61亿元),EPS分别为0.65/0.72/0.81元/股,对应PE分别为15/13/12x。 风险提示:传统羊毛原材料价格波动风险;汇率波动风险;产品出口风险;市场竞争加剧风险等。

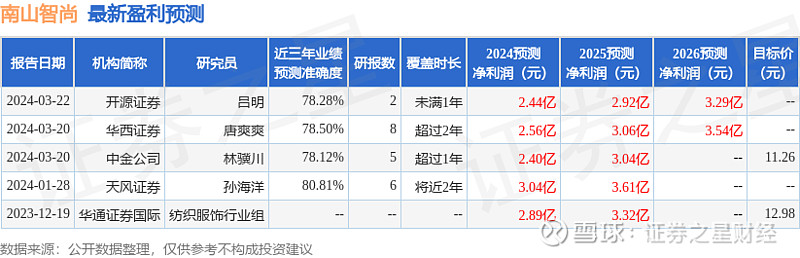

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值高达80.81%,其预测2024年度归属净利润为盈利3.04亿,根据现价换算的预测PE为11.46。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为11.26。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。