伟大还是平庸系列压缩合集版,借巴菲特最经典投资案例之一,第一视角审视巴氏“价值投资”。也许能帮你换个角度,思考投资。

这样的投资,你打多少分?

买入并长期持有,投资长达29年;

截止昨天,计入分红后,蓝线是这笔投资的复合年收益为11.39%,略高于绿线代表的大盘9.8%;纯价格(不含息)回报,则降至红线9.2%,略低于大盘;

买入这只股票时,它的估值高于大盘平均近30%,股价收益率(1/市盈率)仅为长期无风险收益(10年国债)的70%、几乎与当期通胀相当。

既然这么贵,那它一定是只大牛股。

买入至今,这家公司的利润(扣除非经常性损益)复合增长率6.3%。然而,其归母净利(未扣非),29年来,年复增仅0.64%。也就是说,这家去年净利润,与30年前比,只增长了20%。

估值环境:买入时,大盘处于历史估值25%分位(相对低点)。现在,大盘处于历史估值95%分位(相对高点)。

是的,这个投资,是投资人花甲之年做出的,也是彼时,其投资史上,出手最重(单只股票仓位占比30%+)、买得最贵(市盈率、市净率、市销率)的一次投资。

好,请你们先给这个投资打个分吧

一,沃伦的“边际”?

A public-opinion poll is no substitute for thought.

--Warren Buffett

没错,这就是出自股神巴菲特之手,被广为流传、奉为圭臬的最经典投资之一:可口可乐

1988年的夏末秋初,坐在乔治亚可口可乐总部办公室的唐.基奥(Donald R.Keough,时任总裁)偶然发现,最近公司股票的成交量,莫名猛增。当得知成交主要来自中西部券商时,基奥不由得想起了家乡的老朋友:沃伦.巴菲特。

“是我”,几秒沉默后,巴菲特对电话那头的基奥坦诚道:“如果您能在常规披露前,暂时保持沉默的话,我将更加感激。”

半年后,伯克希尔的股东们获知,他们的董事长巴菲特,刚刚做出了有史以来,最大手、仓位最重的一笔投资—成为可口可乐最大股东(7.7%+),同时,可乐亦占到巴郡总资产的30%以上:这一交易中,他们的董事长已投入超过10亿美元之巨---已然庞然大物的可口可乐,这年的全球净利,也不过才刚刚到达此数。

彼时,市场刚刚经历过87年的崩盘,正在休养生息,平均市盈不到12倍,而此时可乐的估值,则超过了15倍,比市场平均,高了30%+;回顾巴菲特的主要投资:喜诗(12倍)、内布拉斯加家具店(10倍)、华盛顿邮报(8倍)、GEICO保险(5倍)、更不用说伯克希尔自身(市净率0.4倍),这笔投资,无论横向还是纵向,都昂贵得太不巴菲特。

这一年,巴菲特58岁。

在普通人接近退休的年龄,在市场最便宜的时候,偏偏投出了投资生涯最昂贵、手笔最大的投资,巴菲特,你究竟看到了什么?

沃伦的“边际”

“安全边际”几乎是巴式投资的专有名词:若以5毛,买下价值1元的企业,意味着你拥有五毛或50%的安全边际。

那么,1988年,15倍市盈,买下消费巨擘可口可乐的小十分之一,有安全边际吗?

和巴菲特一起算算账先。

老读者知道,两段式贴现,简便易用,是样好东西。

88年,可乐的净资产回报率已升至31%,并趋势向好;在此之前4年,可乐的年复合增长达到了13%。于是,乐观的话,我们可以将可乐的永续资产回报率,和增长率,分别设为:28%和5%(略超过长期通胀)。

接下来是贴现率。这个有点棘手。彼时,美国刚经历近十年、最高达两位数的通货膨胀,市场利率高企,以十年期国债为例,85年9月是11.27%,而88年8月(巴菲特贪婪吸筹之时),十年期国债利率还是高达9.26%,当高达两位数的通胀梦魇和接近9%的无风险收益摆在眼前时,你投资股票,贴现率多少才合适呢?

基于巴神的高瞻远瞩,我们把这一贴现率设在了无风险利率+1.5%,也就是10.5%上。为何?

1,艺高人胆大。巴菲特靠谱度几何?--只比无风险,不确定那么一丢丢;

2,我们假设巴菲特高瞻远瞩的判断:长期利率(实质是通胀),不会一直那么离谱,总有一天会回归正常;

3,咳咳,贴现率再往上,“安全边际”的帐,就算不过来了…

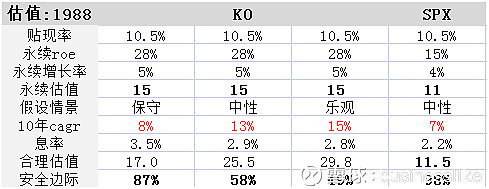

于是,我们得到合理估值如下:

图中左边三列,是我们的标的KO(可口可乐),右边一列,是参照物SPX(大盘指数)。

在保守、中性、乐观三种不同的情景假设(红字为:预期十年净利增长率)下,巴神的买入,分别较合理价打了约,9折、6折和对折,也可以说:安全边际分别为13%、42%和51%。而同期大盘,价格只能说基本合理。

保守9折、中性6折、乐观对折,对普通投资而言,似乎还行,不过,这可是在乐观永续收益假设+相对乐观折现下得出的结果,对于倾囊而出的巴神,我们不禁还是要捏把含汗---毕竟:1988年的前4年,可乐业绩已大放异彩,但年复合增长也仅有13%,巴菲特又何以能笃定的确认,已经庞然大物的可口可乐,仍可保持这一来之不易(70年代曾经长期只有1%)的增长态势呢?

二,股神的一尺栏

I don't look to jump over 7-foot bars; I look around for 1-foot bars that I can step over

--Warren Buffett

88年的可口可乐,在百年发展后,又以13%这一前所未有的增长率,强势增长了6年。

名列全美市值最大前二十,已然全球软饮市场占有率第一(50%+)的庞然大物,还能有多少成长?

此刻,可乐估值高于市场平均35%,这意味着,看好其前景的投资者不在少数。那么,成长会不会已经被价格反应?超额收益又在哪里?

而就在五年前,1975~83年,可乐vs百事的销量比一度从6:1被惊魂逆转为3:2,虽然近两年有所回升,但,消费者口味,看不见摸不着,会不会突然哪天,可乐终于被彻底颠覆?

彼时,尽管模糊乐观者不少,但是,能笃定回答这些的,仍然寥寥。

1,可乐只有一种

“热情、愉悦和满足”,是可乐在消费者心智中,自然而持久的形象,而第二次世界大战,又将Coke带到了世界各地,并把它与胜利、解放和美国梦神奇的牢牢绑定,成为日后风靡国际市场的美式文化的一部分。

当然,你可以说,有百事可乐,还有RC可乐、非常可乐…

作为历史几乎同样悠久(只短13年)的模仿者,一再聚焦当下的百事似乎无暇关切到长期看,消费者心智中能沉淀下什么。“For Next Generation(专为新新人类--百事经典广告语)”,使每个时代的主流消费者,都极易患上身份尴尬症,也让百事不得不花样百出和活力四射,随时都竭力迎合“下一浪”的即时偏好。

可惜,既然站在新奇炫酷的战线上,就一定会扑来层出不穷的一阵阵后浪(例如,来势汹汹的“Monster”)。

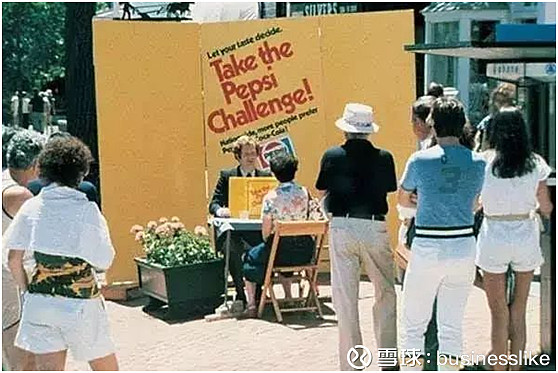

而当你的竞争对手,要用“蒙眼挑战”来证明:“比味道,其实我更好”、当你自己受此蛊惑推出新口味,却遭市场大规模抗议时,意味着什么?

蒙眼挑战:1980’S百事为冲破可口可乐的市场垄断,对顾客口感进行试验,举办了马拉松式的“百事挑战”(Pepsi Challenge):他们请受试者品尝各种没有品牌标志的饮料,然后说出哪种口感最好,试验全过程通过电视现场直播。试验结果是,认为百事可乐更好喝的人占大多数。

当可口可乐恼羞成怒推出“口味更好”的”New Coke”(新可乐)时,却惨遭消费者抗议,在投诉电话被打爆后,可乐终于停止了这次愚蠢的行动。

百事挑战活动取得了一定的广告效果,但却发现了一个严酷的事实:虽然多数人感觉百事口味更好,但在实际购买时,他们还是选择了可口可乐

恩,英文世界里,Coke,既指可口可乐,也指可乐--潜意识里,他们可能认为真正的可乐只有一种,可乐(coke)就是可口可乐(Coke)。

2,另半个地球

珍珠港事件后不久,可口可乐四个冷饮销售机出现在夏威夷,时任可口可乐董事长伍德拉夫宣布,无论海陆空部队驻扎在哪,三军将士都要能喝到可口可乐

二战把可口可乐带到了世界各地,八十年代的可口可乐,继续这条国际化之路上高歌猛进:在接近100个国家开设分支机构,在美国以外的收入比例,从70年代的45%猛增至75%,不过,可乐的市场空间,仍然巨大:正在赶顶的日本、即将开放的韩国、计划经济尾声中的印度,以及,一个觉醒的中国。整个环太平洋和环印度洋,大片蓬勃之地,尚几乎空白;同时,一道柏林墙,还把小半个世界,锁在门外。

3,奇妙的确定性

当然,可乐就是可口可乐,不仅因为它是这种神秘制剂的发明者,更重要的,1988年以前,它已经畅销102年。

100年的畅销,意味着良品和永续经营(这并不容易,比如百事就在1923年不慎破产了一次),也意味着满足感、一致性和某种承诺,更意味着时间、记忆、甚至历史对群体心智的铸造(特别对捡着汽水瓶盖长大的人而言),如果恰巧赶上国家崛起和两次大战胜利这样稀有的转折,又碰巧与这样的历史奇迹牢牢绑定,甚至成为其标志之一,那这种不可复制的沉淀与幸运,的确有钱也难买到。

“如果你想出1000亿美元让我来买下可口可乐这种饮料在全球市场上的领导权,我会把钱还给你,并对你说,这不可能。”—巴菲特

而此刻(1988年9月),可乐的标价则是:150亿美元。

一家企业的定价权如果来自长期沉淀的心智地位,那么,即使它的衰退,也很难在一夜之间。与柯达、诺基亚或微软甚至辉瑞相比:它的确定性并非自“预算”、“领先”、“创新”甚至“优良管理”,而来自持续经营下,时间乃至诸多不可复制的历史偶然,超越它,需要更多同种材料。保守讲,这种生意,“衰退不易”。

而这种企业,通常自带另一独门魅力:

低资本支出。

这不仅让它不用追加巨量资本开支,就可以飞速增长,同时,由于对有形资本极少依赖,更可令其在必要时候,极大提升股东回报(无论是分红或回购),以及,同一件事的另一角度:大幅拉高资产收益并长期悬停在某个高位。

例如:1988年,可口可乐分红比例大约在50%,而28年后的2016年,它的分红比例,更提升到84%;同一件事的另一角度,1988年的可口可乐,资产回报率刚刚达到31%,而2016年,也就是28年后,它的回报率不仅没有衰退,反而继续攀升,高达33%。

长期增长,对企业而言,要排除万难,对投资者而言,一家公司,增长率究竟会是多少,判断起来,也颇为不易。不过,可乐这样的结构,使它不必留存过多利润就可取得增长,让它有能力将大部分收益回馈给股东。相对不容易和难以测度的增长,这件事,要确定十倍,所谓:“分红不难”。

时间沉淀 + 低资本开支带给Coke的是:“衰退不易”、“分红不难”。正是这一神奇特性,即使在漫长的三十年后,仍然守护着巴菲特庞大的购买力。

他甜蜜的回忆道:“ 倘若我们那时没有买下喜诗,并经历随后的发展,我们就不会在1988年买入可口可乐。所以,在我们如今从可口可乐的投资中赚到的110多亿美元中,有很大一部分要归功于喜诗。”事非经历不知晓。经历,让巴菲特拥有了超越同侪的前瞻。

此时,七尺栏,降到了三尺,但仍比所谓“一尺”,高了不少。

4,傻子都能做好的生意?

说到“优良经营”,巴菲特曾自夸道:我要买傻子都能做好的生意。

那他买的生意,都是傻子经营的吗?

1970年代的Coke,以巴氏风格看,的确是一部灵魂出窍的傻子经营史:71年的董事长宝罗(J. Paul Austin),投资冲动难以抑制。既然主业花不出什么钱,那么,就大手笔多元化。他的投资琳琅满目,例如:酒厂、水电站、吸管厂、纸巾厂甚至还有一个养虾场。

好在Coke根深蒂固。即使如此折腾,依然年复一年,忠实的创造着巨额利润。不过,公司的市场表现就没那么好了,公司估值由七十年代最高的50倍,下降到1980年的10倍,下滑80%。

80年代接任董事长的是古巴人郭思达(Roberto Goizueta)。这位性格内向、说西班牙语的邻国化学家,在公司经营方面,似乎与前任也没什么不同--他的第一个决策,就是一桩更大的买卖:收购哥伦比亚电影公司。

但是,随着对公司问题的深入探究,他很快做出了新决策:重新聚焦公司最有价值的主业—可乐。他不仅“卖掉所有不值钱的企业”、大力改善供应链和运营、甚至,重新改造了整个业务模型:一方面,加强了对灌装厂的控制,另一方面,将资本密集环节(例如生产、包装和地面分销),尽可能多的交给它们,这样,不仅使销售规模在最少投入下大规模增长,而且使上市公司,更轻盈的从每一瓶Coke中,获取几乎不变的高利润。

7年后,可口可乐的净利润率从宝罗时代的12%提升至前所未有的近20%,而资产回报率(roe)则从微不足道的1%,飙升到31%,与此同时,海外市场的贡献,也从1980年的一半,提升至75%还多。

就在郭思达正式将哥伦比亚影业高价卖给踌躇满志的日本人前后,巴菲特终于按捺不住对这任管理层的激赏,以买入、买入、再买入,投出了他的赞成票。

是的,巴菲特对傻子能做的生意,有独到嗅觉和特殊品味,“因为有朝一日,可能真会有傻子来经营”,但他总是恰巧等到聪明人来后,大举介入。

5,Guan can help

维基一下就会知道,“Guanxi”当今已不止是个拼音,更作为文化输出的排头兵,成为一个正式英文词汇。

记得遥远故事开头的基奥(Donald R.Keough)吗?没错,可乐时任总裁,郭思达的搭档,股民巴菲特的老朋友。

巴菲特这样描绘这位朋友:“…在对人性的了解上,鲜有人出其右。他给我孩子的建议比我说的更让他们受用…我们两家人处得很近,孩子们也经常串门。当他们不得不搬家去休斯敦的时候,我的孩子分别时依依不舍,搬家的当天还一路流泪…”

是的,这是一对几十年的老友+邻居,更是基奥,让巴菲特对樱桃可乐爱不释手,从此由百事粉转为可口可乐的拥趸。

当然,在交易中,“nepotism(裙带关系)”不仅不会有任何帮助,还会引起不必要的麻烦,这自然是头脑清醒的投资人尽力回避的,正如巴菲特买入时,未通知基奥那样。

不过,就确定性而言,Guanxi,作用显而易见:

a,“当决定要买入可口可乐公司的股票时,我是当机立断的,尤其在知道基奥担任公司总裁的情况下,我做决定时就更没半点犹豫了。”对老友的了解,显然比其它任何途径,都更加深入直接,特别当这位一度接班呼声最高的老友,都愿倾力配合空降的新任董事长的时候;

b,“利用其行销与财务的两把利刃,郭思达将可口可乐产品的成长与股东的利益极大化,通常一家消费性商品的CEO,基于个人经验与个性,会偏向公司的行销或财务任何一边,但是郭思达却能够将两者调和到极致的境界,这样的结果实在是股东们前世修来的好福气!”巴菲特欣然评价道。“经营思路”、“战略”、“资本开支”乃至财务规划,甚至“分红”、“回购”这样的具体政策,老友+单一大股东的Guanxi,使其影响力、可控性(更不用说可跟踪性)直至最终的投资确定性,自然提升了不止一个数量级。

“当可口可乐利用保留盈余来买回自家股份,该公司等于间接增加我们的持股比例,也就是此举,让我认定这家公司是全世界最好的企业”巴菲特再次赞叹道。

6,跨栏是这样降低的

88年的Coke,在百年发展之后,又以13%的增长率,强势增长了6年。身为全美市值前十五大公司,已是全球软饮市场占有率过半的庞然大物,还能有多大成长?

尽管,彼时,谁都能对其潜力憧憬一二(否则可乐也不会估值远超平均),

但是,这种潜力何时才能变成利润?

又如何应对犀利对手(可乐从不缺竞争者,例如75~83年蒸蒸日上的百事)咄咄逼人的挑战甚至反超(75~83年可乐/百事销量比一度从6:1快速滑至3:2,超市销量,可乐已被百事全面反超)?

在诸多不确定因素下,成长的确定性又在哪里?

能笃定回答这些问题的投资者,仍然稀少。

但是,巴菲特的观察,让一切简单:

品牌护城河+ 半个地球的空间 +奇妙的确定性组合,简直是傻子都能做的生意!如果再乘以卓越的管理层、超有掌控力的“Guanxi”,这个生意靠谱不靠谱,确定不确定?

“在买进股票时我们同样的也追求可预测的未来”

“我们持续将投资集中在少数我们能够了解的公司之上”巴菲特再次解释了他眼中的“确定性”。

他以超越时代的洞察和独特优势,把七尺栏,压缩成二尺栏。

不过,即便如此,巴菲特仍然需要一点独辟蹊径,去规划接下来的大手笔…

三,货真价实的一英尺

RuleNo.1: Never lose money. Rule No.2: Never forget rule No.1.--Warren Buffett

永远不要亏损

炒股宝典1:永远不要亏损;宝典2:记住第一条。

怎么才能不亏损?

止损撒。

不过,“如果我要买一个汉堡,今天是1块钱,明天是50美分,那么我会更喜欢明天50美分的汉堡。对股票也是这样,如果一个股票下跌,我会感到庆幸”在做客央视时,巴菲特这样说道。他似乎从未没明白过,怎样在价格上,“截断亏损、让利润奔跑”。

那怎么办?还是股神,展示了他自己的方案:

看向终局:只有两样东西会让你亏损: 1,长期增长为负;2,估值降低;。

正确的废话是: 1,令增长不为负;2,不让估值降低。

营养快线是:1,一重保障:确认未来会比现在更好,这需要商业洞察,还需要紧密跟踪的能力和甚至影响力(就象巴神在上一节演示的那样);2,二重保障:“衰退不易、分红不难”;3,三重保障:买在永续估值以下。

如果你能确定企业长期增长,那么,企业经营上,你可以肯定,时间是你最好的朋友;如果你的投资,有来自商业模式和资本结构上的双重防护,例如:“衰退不易、分红不难”,那么,预期中的增长,就更加踏实;如果,恰巧你又英明地,买在了永续估值以下,那么,你基本可以确定,长期看,估值上,市场不会伤害你。这样一来,你亏损的概率,几乎为零。

收益率视角:我要的不多

回到Coke,以巴菲特的能力范围,可乐投资上的回报增长,将非常确定,并且,跟踪随时触手可及;88年巴菲特出手的时候,虽然比市场贵了30%,但是,可口可乐的估值,正处于历史较低水平(谁叫这也是一匹白马呢,人人皆知的白马,真心不易便宜)并仍然不高于永续估值(复习一下“永续估值”,以及我们以前的计算),这样,无论是增长还是估值,都不能伤到巴神,“永远不要亏损”是不是货真价实?

不过,可以简单证明,在这种(较高)估值的买入,长期持有,买入企业的长期收益,仅约当于企业的长期增长。

站在1988年眺望,以巴神的水平,9%的长期增长(1984~1988 cagr=13%)和3.5%的长期股息似乎是可以预期的。这就决定了,当巴菲特倾囊而出,以30%的仓位重注押上时,他已经想得非常清楚了:这笔投资,长期预期收益率将以13%为中枢。

非同凡想的,可口可乐,注定不是一块原计划获得超高收益的投资。

如果以哪怕15%+的收益预期去要求,即便伟大如可乐,即便精明如巴神,仍然只能是二尺栏(没错,显然比一尺栏高了很多),而如果仅以13%的收益预期和长期确定性量之,KO,就从二尺栏,不折不扣下降为又一个巴氏一尺栏。

不过,股神就是股神,只有站在历史这头回望,你才会惊奇的发现,他的笃定,几乎全部正确。更神奇的是,就在伯克希尔的股东们,初次得知他们的董事长巨量买入后的那个初冬,一件改变世界的事骤然发生:“反法西斯防卫墙”(柏林墙),轰然倒塌。

半年后(1990年6月),印度宣布放弃坚持了43年的计划经济,开始市场化;翌年,日本兴高采烈的拿下了他们的图腾:帝国大厦(并于数年后奉还);三年后,创造“汉江奇迹”的韩国正式加入OECD、拥抱全球市场;92年,邓小平南巡,正是这个90年代开始,中国进一步埋头经济发展,快速融入,并客观上重构了世界经济;从此,分割的人类社会,第一次实现了真正意义上的“全球化”。

难怪有人说:运气,可能就是能力的一部分。在一连串神奇面前,你很难分清,是运气,还是能力?

大笔买入后的三年内,巴菲特就欣慰的向股东提到:“三年前,当我们大笔敲进可口可乐的时候,伯克希尔净值大约是34亿美元,但现在,光是我们持有的可口可乐市值就超过这个数字”。

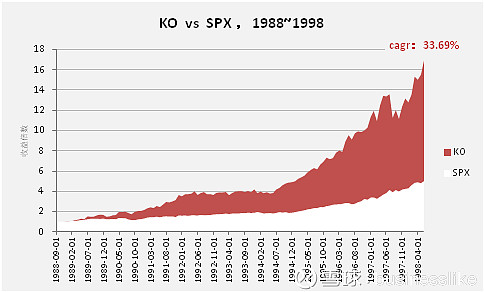

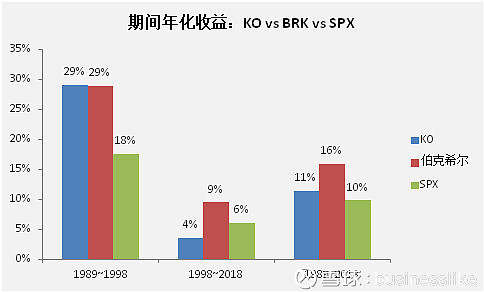

事实上,1988年~1998年,可口可乐暴涨16倍,10年间,巴菲特获利17倍(包括分红、回购增厚),年化收益高达33.69%。

然而…

四,逃顶您都不会吗?

If past history was all there was to the game, the richest people would be librarians.-- Warren Buffett

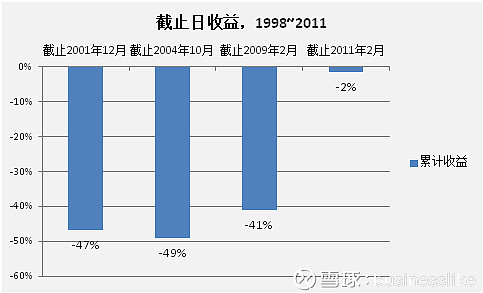

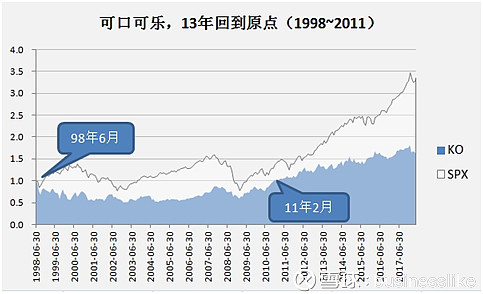

在狂赚近17倍后,股神有史以来最大仓位也被誉为最成功(之一)的这笔投资,却在2002年、2004年和2009年三度几遭腰斩。只到2011年,是的,下一个世纪、漫长的十三年后,才艰难出坑。

至此,巴神此项投资十三年(1998~2011)累计收益为 :-2%。

现在,巴菲特的可口可乐,究竟是伟大还是平庸?

让我们把可乐放回到巴菲特的整个后半部投资生涯中,看看这笔投资,究竟占到何种位置。

从1989年到1998年底,可口可乐为巴菲特带来的年复合收益高达29.1%,同期,巴菲特总体(伯克希尔账面净值)年增长也达29%,而标普指数年增17.6%,可乐大幅跑赢指数;

从1998年底到2018年(本文开始的5月18日),可乐的年复合收益仅3.5%,不仅大幅低于同期巴菲特的总体表现(9.5%),也低于标普6.1%的年化收益;

两段合计,从1989年到现在,可口可乐全部收益(含分红、回购增益)仅11.4%(年化),低于巴菲特15.9%的总体年化收益,和同期大盘比,也只是略好于指数收益9.8%。

这样看,加上98年后的20年,巴菲特在可乐上近30年的超长期投资,甚至拉了其总体表现的后腿(11.4%<15.9%),相对股神的水平而言,至少谈不上出色;而对于大盘,似乎也只能算尚可(11.4%>9.8%),这样看,可口可乐,只是一项平庸的投资?

全程年化11%

逃顶您都不会吗

股神,难道您连逃顶都不会吗

其实,即便不会逃顶,98年的可乐,估值高达50+(市盈率),价值投资者应该早早获利了结了吧,巴神,莫非贪婪对您也产生了作用?

关于高估不卖,曾有很多猜测,比如:

1,其实还是卖了一点

98年收购通用再保(General Re),用的是增发换股+现金对价。增发自家股票,其中当然包含了持有的可口可乐。相当于变相将可口可乐出售了一部分(给GE.Re原股东)。然而,除了份额不大外,这次换股,又是另一个说来话长的故事,简言之,基于这家公司超预期的坏表现,即便高位增发换股而来,巴菲特仍自认为,这不是一桩明智的交易;

2,苛捐猛于虎

在美国,炒股要交税,你们看,万恶的资本主义,绝对应该打倒在地再踏上一脚,重点是,我们千万不能学他们。小布什上台前,这个税率>20%。那么,50倍市盈率卖出,到手就只相当于40倍(如果忽略已不值一提的成本),那就相当不划算了。

可是,40倍市盈,不也挺高么?

3,动静太大

巴菲特当年的12亿美金,而今已是160亿美金之巨,即便20年后,这个数字就算在流动性汹涌的大A股,也有点吓人(1000亿+人民币)。芒格说:“当年买可口可乐的时候,买入 100 万股可口可乐,我们用了 8 个月的时间,每天一半的成交量都是我们买的”。这1000多亿抛盘,要想不砸个十连扳,慢慢卖的话,也够受的吧?

大资金腾挪不易,这个原因,是有点可信的;

4,商誉

传说,巴菲特曾说,可口可乐是其“五大不卖金股”之一,要永远持有,如果一定来个期限,他希望是一万年。说出去的话,泼出去的水,为了金句,巴神不惜站岗也要捍卫“长期持有”的箴言。

我倒更愿意相信,为了吸引家族卖家、完成整体收购,巴神的卖出风格会极其审慎。如果大部分的重要买入,都能尽一切可能长期甚至永续持有,企业主(尤其是家族企业)就不用担心毕生(甚至几代人)建立的事业象玩意儿一样被倒来倒去(如大部分并购业者所热衷的那样),而是继续在一个有恒心的长期股东手里尽可能传承下去。在这种声誉下,巴菲特往往就能以最优惠的价格,获得合适的收购机会。

大量成功的整体收购(如喜诗、内布拉斯加家具店等等)说明,巴菲特有恒心的长期股东形象,的确价值不菲。

上面所列,都可算作高估不卖的因素。其中,流动性和商誉比较有说服力。但是,单独而论,即使在考虑上述所有因素后,高估不卖,似乎仍不是一个最佳选择。

2003年致股东信中,巴菲特也怅然承认:“没有在股市泡沫化期间出脱这些持股是个重大的错误,换句话说,如果这些股票的价值现在都已充分反应的话,我想你一定会联想到四年前,当它们的实质价值更低,股价更高时,我在做什么。我也觉得很奇怪。”

然而,事实真的仅此而已吗?

五,我要的真的不多

风萧萧兮易水寒 ,壮士站岗兮好孤单

如果这些都不是巴神50倍市盈仍坚守岗位的终极原因,那是什么?

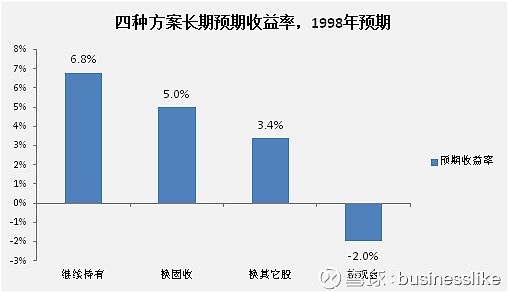

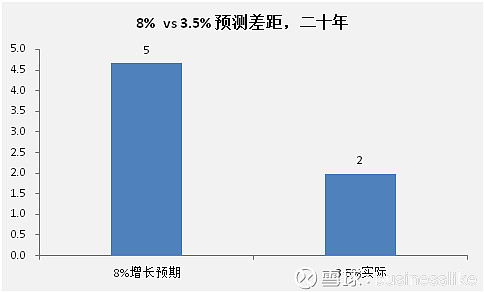

按照前文的长期假设,如果以9%为贴现率,我们可以得到可乐的长期合理估值,应该在21倍左右。在8%的长期利润增速假设下(1983~1998是13.2%),我们可以概算持有可口可乐的收益率如下:

以98年底50倍市盈率计,长期持有收益率约为5.4%;

考虑税收,实际卖出所得市盈率将在40倍。则卖出机会成本相当于以40倍估值持有的收益率,约为6.8%;

而当时,国债收益率约为5%,持有可乐,长期收益将是持有国债的1.35倍,持股,显然是比换为固定收益,更好的选择。

可乐估值已高,换成其它股票如何?平均看,当时,标普市盈率约为31倍,显著低于可口可乐,不过,考虑大盘低得多的增长潜力和盈利能力,即便乐观的给予年增长7%的超长期(20年)假设(远高于美国GDP增速),在9%的贴现率下,换入标普的长期收益率仅为3.4%;

最后,如果换为现金,假设长期通胀是温和的,则长期预期收益率约为-2%;

四种方案相比:

站在1998年底眺望:

用“卖出机会成本”作为继续持有的收益期望;

用国债收益率作为固收收益期望;

用换入标普预期收益,代表换股收益期望;

用温和通胀,代表现金收益期望。

显然,相对其他三种方案,继续持有,是相对收益最佳的选择。

不过,你仍然至少可以提出下面两个问题:

1,6.8%,比巴菲特长年保持的20%的复合收益,低太多了,还是很不理想吧;

6,逢高卖出,低估的时候再进呀!

回答这两个问题,需要从单一项目中抬起头来,看看巴菲特的本质。

那么,股神的本质是什么?

巴菲特计划

1965年买下伯克希尔开始,巴菲特首先是一个企业主,其次才是一名投资家。

企业主思考的起点在哪?

1,利用杠杆(不限于财务,包括资源、人力等)

2,利润最大化。

回到巴菲特,伯克希尔是一家以保险为主业的集团,巴菲特则是这家保险集团的企业主。保险公司最重要的杠杆,就是它源源不断的浮存金。

“Since 1967, when we entered the insurance business, our float has grownat an annual compounded rate of 21.7%. Better yet, it has cost us nothing, andin fact has made us money.”(从1967年我们进军保险业来,我们的浮存金就以每年21.7%的复合增速成长,而且它们几乎没有成本,事实上,大多数时候,它们还在为我们赚钱)1998年,巴菲特这样夸耀他的“免费”杠杆。

据《经济学人》2011年的估计,巴菲特的浮存金成本平均算下来,约在2.2%左右。也就是说,用浮存金进行投资的收益率,底限看,只要能覆盖这2.2%,边际利润大于零,就完全符合利润最大化原则。

那么,对这样一位企业主来说,核心战略莫过于:一方面,保证杠杆的低廉与稳定。另一方面,高确定、大规模的充分使用这些杠杆。

显然,投资端,影响巴神决策的核心问题变成:

1,确定性高不高

2,投资规模(包括数量和持续时间);

因此,回到第1个问题:“6.8%,比巴菲特长年保持的20%的复合收益,低太多了”,收益是否能飙到超高,是不是能维持20%的神迹,都不再是企业主巴菲特的核心目标,他需要的,是在覆盖杠杆成本的前提下,获得确定情形下,当下最优收益;

至于第2个问题:“逢高卖出,低估的时候再进”,问题的关键则在于“时间成本”和“不确定性”。

且不论股神会不会逃顶抄底的功夫,也不论160亿美元规模的逃顶和抄底能精准到何种程度,光是一个逃顶抄底神功,仍然不足以预测下一轮底、顶到来的时间和幅度--这显然不是巴菲特最擅长的,因此,就巴氏而言,频繁玩躲避球,无疑是不符合战略核心的额外冒险:

A,作为企业主,巴菲特全时承受资金成本压力(虽然不高),他必须在持有、换股、固收或现金之间做出选择;

B,如果他抛弃当下最优方案(持股),选择次级方案(固收、换股或现金),他必须能够大概计算这段时间的机会成本((最优方案-次级方案)*时间);

C,下轮抄底不知何时、能跌多少未知,那么,这个机会成本,就有很大不确定性;

D,与此同时,浮存金(另一面:杠杆成本的压力)的增长并没有停,而是仍在以21.7%/年的速度快速膨胀;

E,回到可乐,160亿体量外加快速膨胀的杠杆成本,这个超级重磅的躲避球,一旦踩错节奏(比如,市场继续疯狂,长时间不回归,怎么办?),机会成本巨大。同时,另觅如此规模的标的,又谈何容易?

因此,操作如何眼花缭乱、筋斗翻得漂不漂亮、在单个项目上怎样斩获哪怕确定性稍低的更高收益,都不再重要。对企业主巴菲特而言,最重要的还是:保证杠杆的低廉的同时,高确定、大规模的,充分使用它们。

战术服从战略。这时,简单抓住“当下”的最优期望,看似笨拙,实际可能是最优决策。

由此,我们会进一步理解,“股权偏好”、“长期投资”,“价值”都不再只是单纯股票投资维度的泛泛而谈,而是象企业拥有者巴菲特的切身选择。当你拥有杠杆(无论资金、人力还是资源)、着眼利润最大化时,你首先要保证这些杠杆的廉宜和稳健长期,然后,你就自然会把更多精力集中在收益的机会成本和确定性上。必然的,你会聚焦长期看,更具竞争力的资产--优质生产力(和代表它们的股权),并且只会用长周期视角选择它们(只能基于价值),最后,在某些时候,你会愿意为它们的确定性或成长,再付出一点溢价。

杠杆的神

企业主巴菲特孜孜以求的战略核心--杠杆,威力有多大?

巴菲特以长达半个世纪的19.1%年化收益(1965~2017)闻名遐迩,正是这一长期高复利,令他长期蝉联全球首富(现暂居第二)。

不过,如果卸掉杠杆,巴神将会怎样?

据安德列.弗雷奇尼(AQR研究员)统计,巴菲特的实际杠杆率高达1.6,如果杠杆成本取《经济学人》统计的2.2%,杠杆率取更温和的1.5,则1965~2017年,巴菲特杠杆前收益降为13.5%,半个世纪保持这个收益,仍可称为一流水准,但显然已经没那么神了。

回到可乐,前面我们只比较了这笔投资和伯克希尔整体及大盘的收益,如果和扣除杠杆的巴菲特比起来,观感是不是立刻不一样?

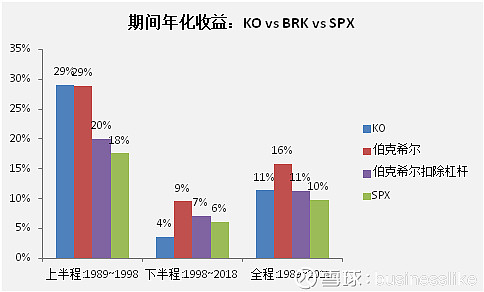

图中均为年化收益。

紫柱代表伯克希尔杠杆前收益;

蓝柱代表可口可乐;红柱代表伯克希尔(含杠杆);绿柱代表标普。

扣除杠杆后,巴菲特总收益降幅明显,从红柱降到紫柱。但仍在每个时期跑赢大盘;

可口可乐上的投资,前10年,远超巴菲特杠杆前总收益(29%>20%),是巴神的绝对主力;

后20年,可乐的年化收益虽然拖了后腿,但与杠杆巴神杠杆前总收益,差距已大为缩小(4% vs 7%);

整体30年,巴菲特的杠杆前收益仅11.17%,尚低于可乐的11.39%,以三十年长期表现观之,可乐仍是巴神组合中的绝对明星。

倒过来想,杠杆后的KO,年化收益(1.5倍杠杆,已扣除2.2%成本)为:43%(前10年:1989~1998)和4%(近20年,1998~2018)。尽管近20年收益微薄,杠杆前收益稍嫌平庸,但杠杆后,其三十年年化还是高达16%(1989~2018),完爆市场平均,复利效果惊人。

六,超越巴菲特

In the business world, the rearview mirror isalways clearer than the windshield.--Warren Buffett

不过,巴神的操作也并非无懈可击

还记得这张表吗?

扣税后,卖出可乐换其他品种的机会成本如红字所示为6.8%。考虑到要充分利用杠杆这个约束条件,如果存在长期预期收益高于6.8%的标的,则以可乐换入是合适的。可是,彼时的长期债券利率为5%,大盘潜在收益率仅3.4%(蓝字),因此,继续持有可乐,是彼时最靠谱的选择,长期预期收益在5.4%(第一行最后一列黑字所示)。

且慢!

不对呀,预期回报率在5.4%,为啥1998年至今,投资可乐的实际年收益仅3.5%(含息)呢?

二十年下来,差了43%(2.86vs1.99)呢。要是2.2%的杠杆成本稍微高个一两个点,这笔投资,可要结结实实的亏了,巴神,哪里出问题了?

问题可能出在增速预期上。

6.8%的机会成本和5.4%的预期收益率都基于一个假设:预期增速不低于8%。

的确,8%的预期增速并不高,此前十五年,可口可乐的利润复合增长率是13.2%,并且丝毫没有慢下来的意思。

但是,出乎巴神预料,彼时正在全球市场高歌猛进、作为美国的一部分而广受欢迎的可口可乐,从1998年至2016年十八年的实际利润增速,仅3.4%。

恩,这还只是到2016年的。要是算到2017年,那就更惨了,2017年可乐利润仅12.5亿,只有1998年的35%(当然,2017年报计入了甩卖灌装厂的非经常损失及因税改额外补缴的海外过渡税)!

为什么会这样?

可能神如巴菲特,有时也会情不自禁的把某些事线性外推。比如,未来世界人民对苏打水的喜爱。

这种认知局限可能即是空间的、文化的,也是历史的。

例如,作为全球最大的市场之一,遥远中国消费者的口味,就比巴菲特能想象的,复杂的多。我们喝矿泉水、纯净水、果汁、奶、酸奶、果汁奶、茶、甚至巴神闻所未闻的凉茶。在我们这个以食为天、口感讲究的国家,除了曾经现象级的短暂风靡外,可乐几乎从未长期占领消费者口味的主流。

距离、环境和文化,限制了巴神的想象力。

更让九十年代末美国人(不止巴菲特)难以想象的,二十年后,就连美国本土消费者的口味也发生了翻天覆地的变化。和中国人一样,他们也开始越来越青睐各种返璞归真的瓶装水、果汁、咖啡和功能饮料。苏打水这种东西,则从九十年代55%的销售份额,降到现在的39%-。

今天,喝着各种瓶装水、拿着咖啡外带的人们,很难想象二十年前,大家对甜腻和气泡的普遍热衷;置身人人畅饮棕色糖浆的1998年,你也很难想象,居然有天大家会突然放下黄金时代高歌猛进的“Enjoy”、“Feeling”和“Happiness”,集体喝“水”。

时间,限制了人类(包括巴神)的想象力。

即便出自股神的线性外推,在超长预测周期下,有时也会错得离谱。

当然,巴菲特对商业模式、资本结构、长周期护城河的超时代洞察,还是挽救了可乐这笔投资。尽管战术的,这笔投资的后半段,存在认知局限的瑕疵,但其长期洞察的历史穿透性,仍不可否认:即便长达二十年后,可乐仍是全世界最受欢迎的软饮之一;无分文化和国界,大家仍能够感受到它带来的热情与愉悦;可口可乐公司,仍能保持30%+的资产回报率,从确定性上说,它仍是这个世界上最棒的股东回报提供者之一。

回看1988~2018漫长的三十年,我们更不得不钦佩巴菲特的笃定执行。160亿美金的巨额头寸(后来一度折损为只剩80亿)、跨越三十年的超长周期、数次腰斩和数不清的经营变故,都丝毫不能令他的判断和行动有任何偏移。

一个投资家的伟大,一方面来自他超越时代的洞察,另一方面,是任何情境下,都知行合一的笃定。

当然,在另一个平行空间,98年的巴菲特可能更充分的考虑到,超长期线性外推可能产生的偏误,给自己多了一点“安全边际”,于是,在那里,可乐这笔投资,将更加无可争议。

可口可乐启示录

从巴菲特和他的可口可乐上,我们能学到什么?

至少以下几点值得我们留意:

1,战略先行

巴菲特的经典箴言包括:护城河、一尺栏、简单生意、不投科技公司、一生只打二十个孔…这些,都在强调什么?

共同点一个:确定性。

巴菲特为何对确定性如此孜孜以求?

因为在保险集团杠杆战略下,最核心的问题,就是如何利用这些杠杆,确定、长期的产生回报。

在此战略框架下,“把握确定性”这样的战术,也许不是最精彩的,却是最合适的;

2,长期增长终将抹平高估值。反之亦然

就像可口可乐二十年来表现的那样。反之,未被预期反映的增长,才对投资者有利;

3,超长周期不宜线性外推。尤其在空间已然有限的时候

即使后二十年超长期预测准确无误,巴菲特也仅能获得5.4%~6.8%的收益率,作为体量小的多的投资者,我们完全不必给自己如此高难度的精确性要求。没人要求我们全天候投资,我们也毋须承担巨大的进出成本。这是股神也无法企及的优势;

4,盯牢预期收益率

以留好边际,进退有据;

5,守正不出奇

孙子兵法说,“以正合,以奇胜”,这里的奇,是奇(ji)数的奇(ji),而不是奇怪的奇(qi)。所谓余奇(ji),就是多余的部分。意思是说,充分准备,用多余部队打乱敌人的部署,以取得全面胜利。

如果你的目标是长期复利,那么,“守正”(在影响圈内做足功课)、“奇(ji)胜”(增加能力冗余,扩大成功概率)而不“出奇(qi)”(把希望寄托在运气上)就是一个可行策略。巴菲特的可口可乐投资,展示的“能力圈”和“一尺栏”与这种思想一脉相承。

6,最后,如果有幸身处大时代,抓住它。

全文完。

喜欢的话,请分享给你的好朋友。

我的公众号:businesslike

$$可口可乐(KO)$ $标普500-3X空-ProShares(SPXU)$ $伯克希尔-哈撒韦A(BRK.A)$