$一汽解放(SZ000800)$ 、$中国重工(SH601989)$

在天然气重卡赛道2023年在行业市场占有率分别排名第一、第二,市场占有率分别为33.6%、17.7%。销售数量分别为5.1万辆,2.69万辆。

一汽解放:天然气重卡销量由2022年的1.2万辆增长至2023年5.1万辆。

天然气重卡行业需求由2022年的3.7万辆大幅提升至2023年的15.2万辆。为什么陡增这么厉害,一个重要的原因是2023年天然气价格降低的多,而柴油价格增加的多。

那燃气重卡销量的增加会对公司净利润的增加有正项作用吗?一汽解放2023年度累计实现重卡销售12.8万辆,同比上升32.8%;天然气重卡销售为5.1万辆,天然气重卡销量占整个重卡销售占比为39.8%。实现销售收入420.7亿元,同比上升46%;实现归属于母公司净利润10.8亿元,同比上升406%。假如传统燃气车的毛利率没有变,但公司净利润2023年确陡然增加这么多,为什么?因为燃气重卡的毛利率会更高。所以增肥了公司的净利润。

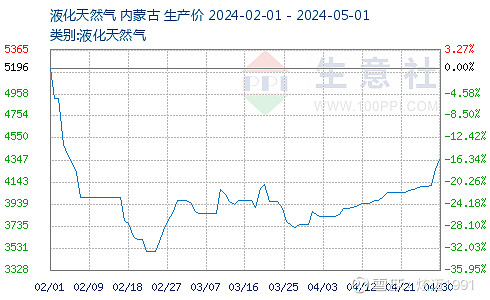

那2024年天然气重卡这个赛道好吗?我们只需看天然气价格变动即可,因为价格最容易引起人们购车的选择。从更短视的眼光看至少2024年前四个月天然气的价格是足够有诱惑力的,因为价格在跌。而柴油端价格在涨。假如天然气后期会涨但涨过柴油的性价比还需要至少几个月吧,而且根据相关机构预测这种概率非常小。所以说2024年的天然气重卡公司是值得跟踪投资的公司,因为公司今年的净利润情况会优于2023年。